文|紅餐網

今年年初,淄博燒烤的熱度一路攀升,“進淄趕烤”熱潮風靡全國。

淄博燒烤的爆火,順勢為整個燒烤品類的熱度添了一把火,拉開了2023年燒烤旺季的序幕。在巨大流量紅利的推動之下,跟風開燒烤店成為了2023年上半年餐飲創業的新潮流。

然而“五一”巔峰期過后,“淄博燒烤”的熱度逐步退潮。

一些曾經座無虛席的淄博燒烤店,生意開始變得冷清。諸多跟風賣燒烤的店鋪甚至貼出了轉讓信息。

那燒烤賽道還值得做嗎?這個賽道還有沒有增長空間?

針對這些問題,《中國餐飲發展報告2023》給出了專業的剖析,詳細分析了燒烤這個賽道的發展概貌以及它的新變化和新機遇。

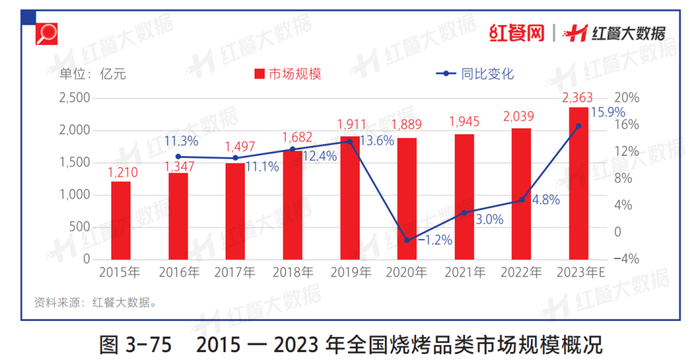

01 燒烤賽道增長潛力大,2023年市場規模有望超2300億元

《中國餐飲發展報告2023》提到,燒烤作為歷史較為悠久的餐飲品類,在我國擁有人數眾多的擁躉者,且不同地域都有自己的特色燒烤。如“萬物皆可燒烤”的錦州燒烤,調料簡單、吃法粗獷豪邁的新疆燒烤,論把賣、按把烤、一把吃的宜賓把把燒,主打炭烤生蠔的湛江燒烤,以及近期憑借“小蔥蘸醬+卷餅”火速出圈的淄博燒烤……

除此之外,不同的烤制方式、烤制工具、食材和口味,也衍生出了眾多燒烤類別,使得燒烤品類變得豐富而飽滿。種類繁多的燒烤細分派系呈現出了各具特色的口感和味道,極大地豐富了我國燒烤品類的產品庫,也給消費者帶來了多樣化的消費體驗。

雖然燒烤與火鍋同樣具有消費頻次高、社交屬性強的特點,但在市場規模上卻與高達近5000億元市場規模的火鍋存在比較大的差距。

紅餐大數據顯示,2022年燒烤品類市場規模為2039億元,不到火鍋市場規模的一半。不難看出,我國燒烤品類的市場規模還存在較大的增長空間。特別是近年來“夜經濟”發展迅速,夜間消費需求旺盛,作為夜經濟的支柱品類,燒烤賽道的成長潛力值得期待。

進入2023年,“淄博燒烤熱”出圈,燒烤品類的消費需求得以快速釋放,并帶動了各地的燒烤經濟,燒烤品類的發展被進一步提速。

紅餐大數據顯示,2023年全國燒烤市場規模有望突破2300億元。

02 供應鏈制約烤串規模化發展

作為燒烤的最大細分賽道,烤串品類的連鎖化和規模化程度相對低,至今沒有一個品牌突破千家門店。

據紅餐大數據,截至2023年8月25日,門店數最多的烤串品牌是串意十足,為560余家門店。總門店數排在第二位的是木屋燒烤,截至2023年8月25日,其門店數達到了210余家。

在烤串品類中,部分品牌的發展勢頭備受關注。如破店肥哈東北燒烤,2022年全年開出了50余家店,截至2023年8月25日,其總門店數達到了80余家。瞄準“燒烤+”賽道的北丐先生目前門店數為20余家,其門店除了售賣烤串產品以外,還推出了餛飩、麻辣燙等產品,滿足食客多種需求。

總的來說,烤串品類的競爭格局尚未定局,未來依然充滿了想象。

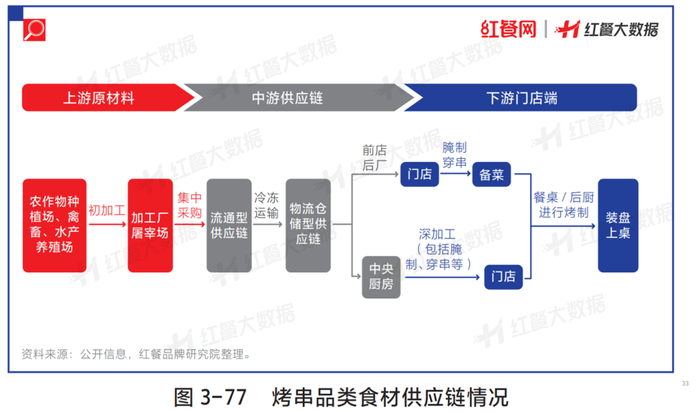

烤串品牌的規模化程度相對低,這與烤串供應鏈標準化難度大、第三方供應鏈企業參與程度低存在一定的關系。

首先,目前穿串環節尚未完全脫離人工,實現標準化的難度相對較大,供應端的效能難以提升。

其次,烤串供應鏈規模不經濟,第三方供應鏈企業參與度偏低。一方面,烤串的食材種類多樣,穿串難度高,并且烤串對于食材的精細度要求亦相對高。另一方面,單一食材的加工速度快、規模大,產品利潤空間相對大,第三方供應鏈企業則傾向于按照食材品類劃分流水線以提高生產效率。

而為了保證烤串的口味獨特性,大部分品牌都是選擇自行腌制食材,供應商在烤串腌制環節的參與度亦較低。在此背景下,能提供符合烤串品牌需要的第三方肉串類供應商亦相對緊缺。

03 從“放題”到“燒鳥”,燒烤探索新模式

除了拓寬消費場景,燒烤品牌亦在積極借鑒其他品類的模式,做出新嘗試。

“烤肉放題”是近些年燒烤品牌流行的新模式之一。放題來自日語,有“隨便”“任意”“不限”的意思。烤肉放題即烤肉餐廳不限量供應指定款的菜式,消費者可以隨意享用。

烤肉放題餐廳將指定菜品制作成放題套餐,然后消費者根據放題套餐菜單中的菜品進行下單。上菜時,餐廳將菜品按份端上桌,消費者還可以根據自己的就餐情況追加菜品。

烤肉放題與烤肉自助存在諸多的差異,烤肉放題不僅能規避食材長時間展示帶來的食品安全隱患以及食材浪費等問題,還可以較為精準地洞察消費需求,靈活調整放題菜單,提升餐廳的經營效益。如赤坂亭·M9和牛放題通過根據不同的食材組合,開發多種不同價位的烤肉放題套餐,并根據各個門店的消費群體特性,在不同門店推出適配的套餐。

除了放題,近年來燒烤賽道還出現了另外一種新形式——燒鳥。燒鳥的概念來自日本,是日式料理中的一種,最初是指由雞肉和雞內臟制成的日式烤串。發展至今,燒鳥的食材不再拘泥于雞肉和雞內臟,豬肉、牛肉、蔬菜等食材在燒鳥中越來越常見。

據了解,燒鳥并非近年才被引進到我國,早在很多年前燒鳥便出現在我國部分日式料理店中。近年來,越來越多的燒鳥專門店開始出現,燒鳥的關注度日益高漲。從巨量算數的關鍵詞搜索指數看,從2022年5月開始,“燒鳥”一詞的搜索指數開始上漲,并保持高位狀態。

據紅餐大數據,截至2023年6月,國內燒鳥品牌的人均消費在100~150元這一區間的品牌數占比為35.1%,150元以上的占比則達到了41.5%。而燒烤大盤人均消費100~150元和150元以上的占比則分別為14.1%、4.0%。相比之下燒鳥品牌的人均消費高于燒烤大盤,屬于烤串高端市場的代表選手。

這類燒鳥品牌通過高價值感的烤串產品和酒水的利潤來賦能菜品研發、出品和門店精細化運營,給消費者提供高價值感的烤串消費體驗,借此與普通的烤串品牌拉開差距。