文|馬上贏情報站

“中國已發展為帝亞吉歐集團全球三大戰略市場之一。目前洋酒在中國市場的滲透率還處于較低水平,這意味著巨大增長空間。”全球洋酒巨頭帝亞吉歐集團的大中華區董事總經理程展鵬在接受《每日經濟新聞》專訪時如此定位中國市場。

在中國市場復蘇跡象顯著、全球化進程加快的大背景之下,國際酒業巨頭紛紛將亞太市場作為后疫情時代推動業務增長的關鍵因素。里斯戰略定位咨詢全球CEO張云在談及洋酒品類在中國市場的發展前景時也認為,中國作為全球最大的烈酒消費市場,盡管目前還是以白酒消費為主,但對洋酒企業而言市場潛力巨大。

馬上贏基于全國線下零售數據監測網絡,對大賣場、大超市、小超市、便利店、食雜店等渠道進行持續的監測,并于近期發布了關于酒類市場的研究報告《2023洋酒市場觀察》,力圖通過數據還原洋酒品類在市場中的實際表現。

酒品類整體增長,但洋酒占比很小

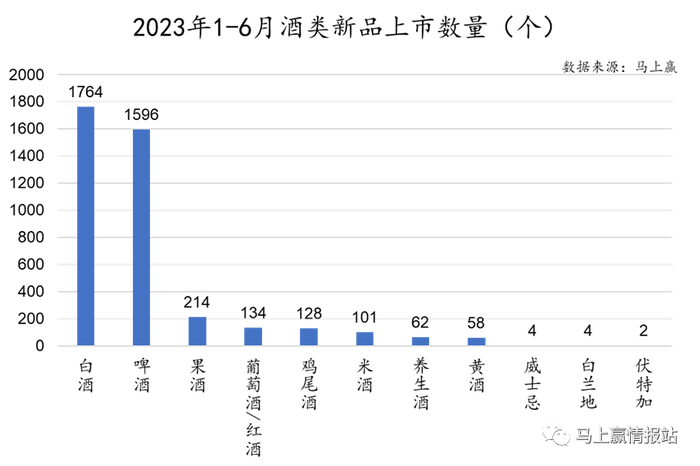

正如里斯戰略定位咨詢全球CEO張云所說,目前在中國酒類市場中白酒仍占據顯著優勢,這一結論在2023年1-6月酒類新品上市數量的對比之中也能夠得到印證。數據顯示,2023年1-6月白酒上市的新品數量高達1764個,約為位列第三的果酒新品數量的八倍;啤酒作為中國餐飲、居家等眾多消費場景的熱門選擇,以1596個新品數量穩居第二;而威士忌、白蘭地、伏特加等經典西方烈酒新品上市數量則僅有個位數,明顯偏少。

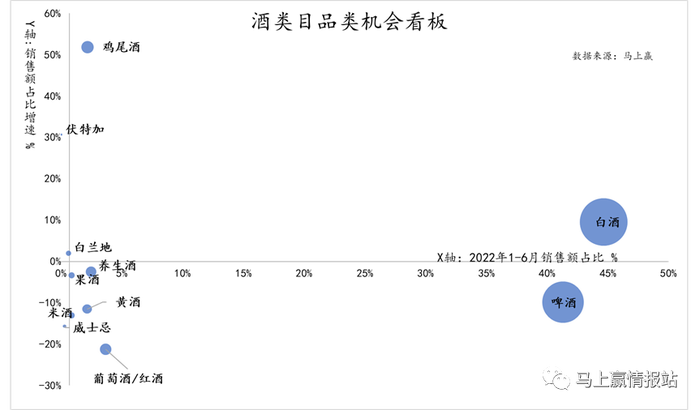

此外,從銷售額占比的角度來看,白酒和啤酒的銷售額占比并不令人意外地占據酒類市場的大頭,其余細分品類的市場占比則均相對較小。而從銷售額占比增速的角度來看,銷售額占比優勢尚不明顯的雞尾酒約50%的銷售額占比增速排至第一位;伏特加、白蘭地的市場份額雖小,但發展勢頭也較為強勁;對比之下,威士忌的負增速則體現出其市場份額的下降。

透過以上數據不難發現,中國市場的酒類消費仍以白酒、啤酒為主,但在多元化、年輕化的市場發展趨勢下,雞尾酒、威士忌、白蘭地、伏特加等西方烈酒也在逐漸吸引消費者的視線。

產品市場分層嚴重,小品類成長空間大

根據銷售額占比數據,我們將酒類市場中的細分品類劃分為三個梯隊,分別是白酒和啤酒構成的第一梯隊、葡萄酒和雞尾酒構成的第二梯隊,以及由白蘭地、威士忌和伏特加構成的洋酒梯隊。總體上看,第一梯隊以約90%的銷售額占比領跑酒類市場,地位穩固;第二梯隊在第一梯隊巨大的壓制力下最多曾搶占約12%的市場份額,市場影響力不可小視;而洋酒梯隊雖市場份額目前僅有1.1%左右,但其綜合銷售額占比增速相對較高,發展前景樂觀。

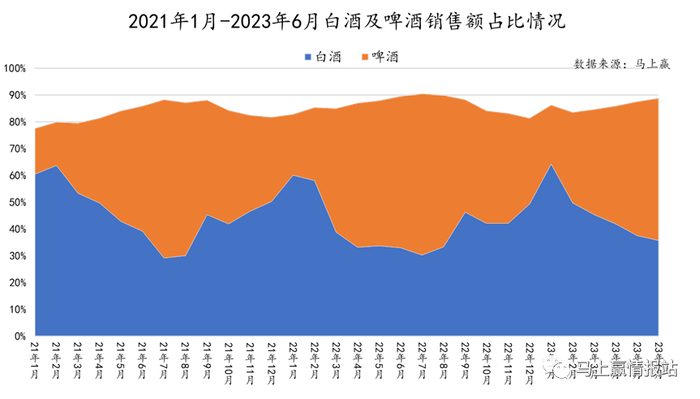

作為市場規模最大的白酒、啤酒,其整體銷售額占比的波動也是三個梯隊中最為顯著的,但二者相加基本保持在80%-90%的區間內。與此同時,第一梯隊內部的銷售額占比變動也相對較大,白酒與啤酒在2021年7-8月、2022年4-7月以及2023年1月受季節、節日等因素影響,均經歷了明顯的此消彼長。但就整體而言,白酒的市場份額略高于啤酒,二者的消費高峰期均會帶動第一梯隊總體市場份額的上漲。

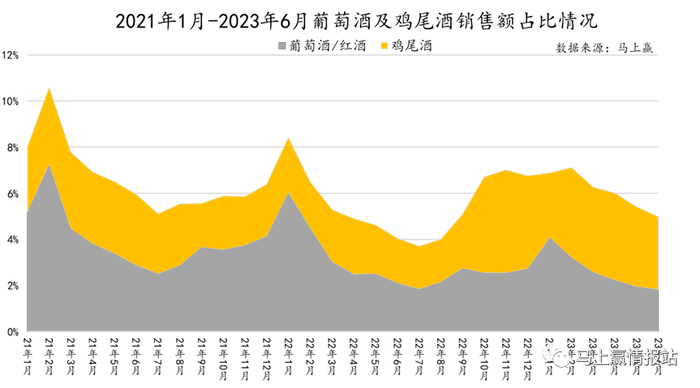

相較于第一梯隊,第二梯隊內部則沒有那么勢均力敵。從圖中可以看到,在6%左右的梯隊總占比均值中,葡萄酒/紅酒4%的占比均值在第二梯隊內部占有更為明顯的優勢,其銷售額占比的變動是第二梯隊總體的銷售額占比變動的關鍵性因素。但值得關注的是,2022年10-12月雞尾酒銷售額的上漲也帶來了該梯隊總體占比的提升,側面體現出雞尾酒作為酒類增速最高品類的影響力所在。

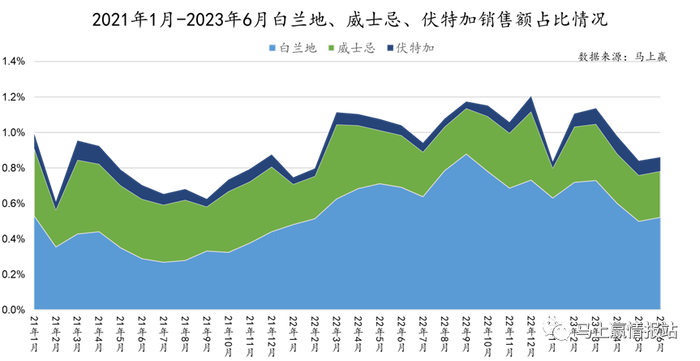

三個梯隊中,洋酒梯隊的銷售額占比雖然最小但其占比增速不容小覷。進一步觀察其內部占比數據可以發現,銷售額占比最高的白蘭地對該梯隊總體占比的變動影響較大;威士忌雖銷售額占比增速為負但仍有一定的市場份額;而伏特加目前的市場份額雖然微不足道,但可以期待其在30%的增速下有更加亮眼的市場成績。在此基礎上,洋酒梯隊總體銷售額占比呈現出提升趨勢,結合第二梯隊占比的下降趨勢來看,洋酒在中國市場中的提升空間值得期待。

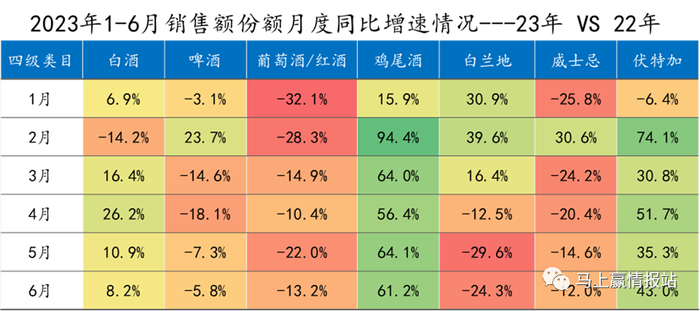

基于馬上贏線下零售監測網絡對酒類產品在線下門店銷售情況的監測,2023年1-6月白酒、雞尾酒和伏特加的銷售額份額均實現同比增加。隨著疫情后的逐步開放,人們開始恢復正常的社交生活,包括聚會、宴請和慶祝活動。這促使白酒需求增加,尤其是低端白酒,通常是大規模社交活動的首選飲品。雞尾酒市場增長主要由RIO品牌貢獻,強爽8度產品力強,契合年輕人群休閑場景和復合口感需求。目前市場上預制雞尾酒的基酒中,伏特加最多。伏特加基酒在年輕消費者中的流行度上升,伏特加口感可塑性也吸引了更多消費者的關注。

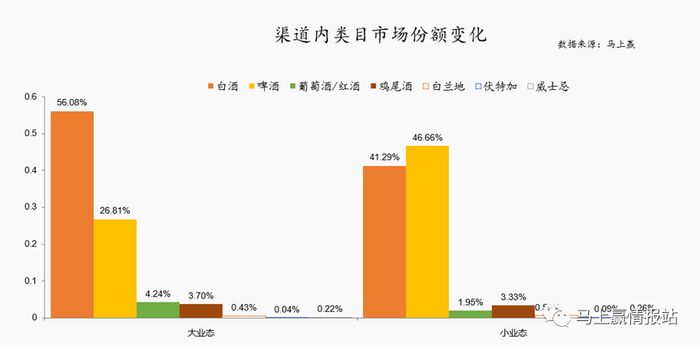

從渠道內類目市場份額來看,不管在大業態(大賣場和超市)、小業態(食雜店、便利店和小超市),白酒和啤酒占比具有絕對優勢;而白蘭地、伏特加、威士忌在小業態的市場份額相對較高,便利店調酒、家庭小酒館的興起,促進小業態中小規格烈酒的普及,同時也降低了烈酒消費門檻。

透過線下市場數據不難發現,盡管洋酒在中國酒類市場中仍處于起步階段,但其走向大眾、提升市場滲透率的趨勢卻日漸顯著。百瓶APP發布的《百瓶威士忌2022年度行業報告》顯示,在中國威士忌消費者中,90后、00后用戶占比達到63.8%。相較于白酒所陷入的消費斷代困境,洋酒對年輕消費者的吸引力則是其搶奪增量市場的重要武器。至于洋酒是否真的能夠在中國市場開拓一片新的版圖,則還要等待時間的驗證。

參考資料:

1、 每日經濟新聞:《專訪帝亞吉歐大中華區董事總經理程展鵬:中國洋酒市場低滲透高成長,威士忌將帶來新機遇|國際品牌在消博》,https://baijiahao.baidu.com/s?id=1763067477525422307&wfr=spider&for=pc。

2、 第一財經:《洋酒終于走出酒吧夜場,國際巨頭愈發偏愛中國市場》,https://baijiahao.baidu.com/s?id=1758050672190344748&wfr=spider&for=pc。

3、 百瓶APP:《百瓶威士忌2022年度行業報告》,https://mp.weixin.qq.com/s/jNknZznPkG_pOLS5M-za5A。