文|表外表里 張冉冉 赫晉一 黑銀軻

編輯|曹賓玲 付曉玲

數據支持 | 洞見數據研究院

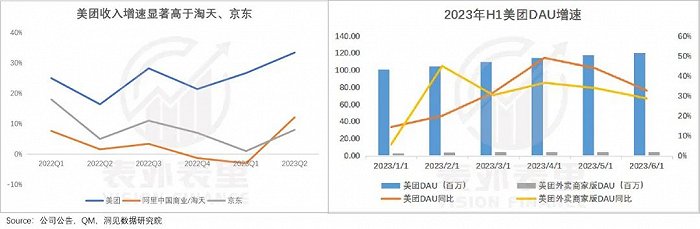

剛剛過去的Q2,美團的數據不可謂不亮眼。總營679.6億元,增速碾壓中概同行(拼多多未出);經營利潤也漲至47.1億,同比扭虧為盈。

業務數據同樣,到店酒旅GTV同比增長超過120%,活躍商家數和年交易用戶數均創新高。

然而,就在美團如釋重負、擁躉們喜大普奔的時候,市場卻突然變臉了——財報發布次日,美團股價收跌5.57%。

如此靚麗的成績單,反而被聯手砸盤,實在令人費解。對此,我們做了一些研究,發現美團Q2財報稱得上“good”,但確實很多細節都需要商榷。只是再一細看,這些暫時的悲觀到底站不站得住腳,又是另一個故事。

以到店、酒旅業務為例,Q2抖音的流量轉去電商賽道撈金了,本地生活流量退潮,美團直播、短視頻雖然漸有起色,但抖音“流量潮汐”變化之后,美團能否打敗抖音,尚未可知。

更何況,在上半年的復蘇中,其所在的服務零售大盤也顯著強于商品零售消費,頗有“老天爺賞飯吃”的意味。

本文將對美團財報究竟成色幾何,以及高增速能否持續下去,做具體論證和分析。

一、抖音的流量潮汐,美團的景氣繁榮?

美團到店、酒旅業務二季度的“炸裂”業績,其實在意料之中。

畢竟在Q2,對手抖音分心了——《抖音卷美團:流量掘金,意在廣告》一文分析過,抖音是有“流量潮汐”的,618大促期間,商業流量會傾斜給電商,本地生活優先級下降。

不僅如此,美團所在的服務零售大盤也一派狂熱景象,餐廳門前排長龍、特種兵橫掃各大景區、酒店漲價有恃無恐……數據顯示,上半年服務業增加值同比增長6.4%,超GDP近一個點。

也就是說,美團到店酒旅三位數的驚人增速,含有一定的運氣成分。一旦外部利好條件消失,風光可能很難持續。

拆解來看,服務業熱度空前下,美團短期內不用擔憂大盤問題,真正的顧慮還是來自競爭。

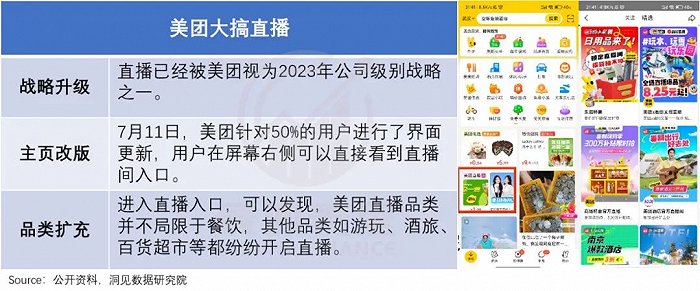

美團顯然深諳這一點,已經開始了“有組織、有計劃”地反擊。

可以看到,二季度美團大搞直播,把餐飲、酒旅、百貨超市等品類統統搬進直播間。

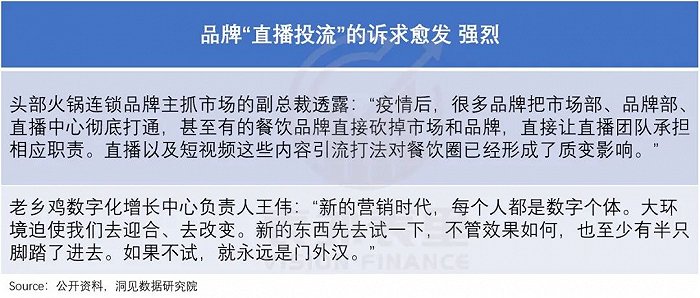

當然,這并非單純的模仿,而是商家確實有“直播投流”的訴求。實際上,自去年抖音涉獵本地生活后,商家對短視頻、直播做品宣的重視,已經擺上臺面。

美團顯然想以抖音的魔法來擊敗抖音。

因此,在直播業務發展初期,美團還祭出了經典招式——補貼。有直播商家反饋:“從直播間的搭建到明星達人資源的邀請,都是平臺在負責,商家只需提供1-2款單品即可參與直播,不用繳納坑位費和分成。”

如此手筆,可見美團力度之大。不僅如此,其反應速度也很快。

對比一下就知道了:2018年電商直播興起時,早已入局的阿里并未及時重磅出手,致使抖音、快手后來居上,直到最近兩年才強調加大內容化投入;反觀美團,幾乎是抖音入局一個季度后就采取了行動。

但這些都是Q2的故事了,新一季,局勢或將再次發生變化。

尤其Q3暑期旅游大旺季,競爭重心轉回本地生活已經可以預見。已有消息稱,進入7月,抖音商業化負責人張利東便開始更多地過問生活服務業務。

美團想要穩住本地生活的階段性成果,有些吃力。然而,不得不說的是,美團是有一些運道在身上的。

眾所周知,抖音本地生活之所以攻速迅猛,在于過去線下人流缺乏時,其“低價引流”的打法和巨大的流量優勢,收割了一波。

如今疫情已過,線下客流恢復,商家不用再為流量發愁,掏錢在短視頻上打廣告變成了需要仔細斟酌的事情。

一位連鎖燒烤門店負責人告訴晚點LatePost,隨著線下客流恢復、加上抖音生活服務開始收取傭金,做抖音的成本顯著上升,他們最終放棄了在抖音做推廣。

而美團瞄準了抖音這一痛點,做了大量線下地推。

據第三方服務商透露,過去大眾點評會在餐飲商家的代金券中抽成5%,現在不僅會返傭還給商家(最高或可達4.4%),還會額外贈送多次曝光點擊。

并且交易額達到一定量級的優質商家,還可獲得傭金退返“大禮包”。據悉,某門店數10余家的中小型連鎖餐飲品牌,曾拿到過高達80萬元的季度返點。

更幸運的是,對手目前并沒有完全跟進美團的補貼策略。有內部紀要顯示:美團對到餐品類加大補貼后,抖音幾乎放棄了反擊,反而是將發展重心放在了到綜和酒旅方面。

這也不難理解,畢竟到綜的廣告貨幣化率更強,而酒旅又是當下炙手可熱的品類。

而相關調研顯示,頭部美容院商家認為美團的客戶質量更高,在美團的補貼和價格優惠下,回歸美團。平臺本季度財報數據也顯示,商家數量增長。

這些回歸的商家,會繼續加強美團在本地業務上的履約能力,進一步加深護城河。

總的來說,美團本季度服務零售的靚麗業績,是大盤整體轉好與抖音的三心二意,疊加美團短時間內出手的成套打法下,運氣與實力并存的結果。

但還得有其他業務增長“底氣”,才能長久地玩下去。

二、即時零售卷品類,瞄上高處果實

看看美團基本盤外賣業務,Q2單量持續提升,表現可圈可點。

而外賣業務要繼續增長,驅動因子無外乎用戶數量、消費頻次和客單價。

但眾所周知,包括本地生活在內的電商都已經進入成熟階段,用戶增長見頂是整個行業都要接受的現實。

至于客單價,當下的宏觀環境下,想進一步提升,短中期都較難。

美團管理層在最新電話會議里的話,也有所印證:消費里確實會有負面影響,價格敏感用戶和非剛性需求,對價格帶也會有影響。

綜合來看,當下的外賣業務,用戶和客單價高速增長比較困難。

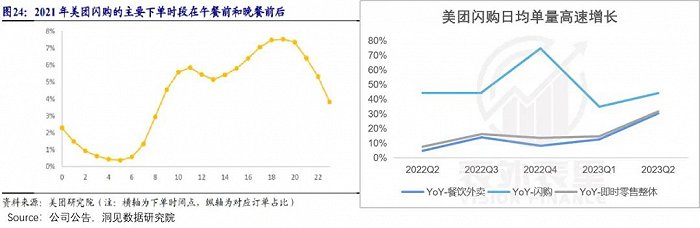

相比之下,消費頻次倒是有一定想象空間,美團閃購主打的非餐品類,開拓了餐飲外賣之外的新的多元化場景。

作為新的消費場景,美團閃購能夠與餐飲外賣形成互補,是消費頻次進一步提升的主要抓手。同時美團閃購全天候的消費,可調動餐飲高峰期之外的運力,提高訂單密度。

這已經在數據上得到反饋。如下圖,過去幾個季度,閃購訂單量高速增長,已經成為拉動美團即時零售訂單增長的核心。

而且管理層對三季度的閃購業務指引預期樂觀:美團閃購將繼續維持高增長,預計單量增速超過40%。

但事實上,這樣的增長,僅僅是在即時零售的廣闊草原上,撬動一小塊地皮的成果。

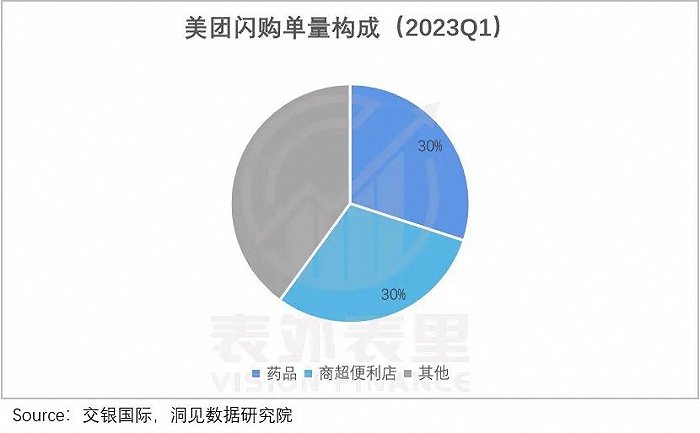

可以看到,美團閃購的品類構成顯示,藥品和商超便利的單量,占比高達60%。

同時,單量的峰值也都是對時效性要求極高的鮮花品類。比如,2021年七夕當天,閃購日單量突破650萬;去年七夕當天,閃購日單量突破970萬。

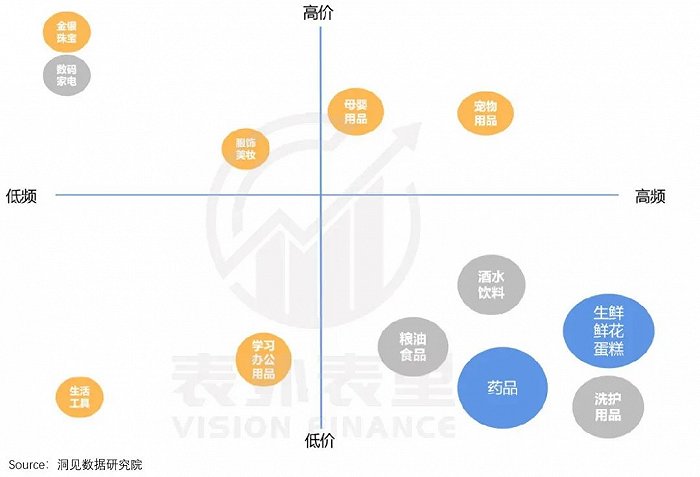

由此來看,其目前在整個社零品類的滲透中,仍然局限于高頻、低客單價的品類。

而在寵物、母嬰等相對高頻、高客單價的品類中,滲透依然較低;3C、金銀珠寶等高客單價、相對低頻的品類,更是幾乎沒有滲透。

更進一步,以7月整個社零大盤看,實物商品網上零售額占社零總額的比重僅為26.4%。換言之,線下零售待發掘為線上零售的空間還很大。

如此看來,相比外賣業務,圍繞閃購業務的幾大驅動因子——消費頻次、客單價等,都有很大的增長空間。

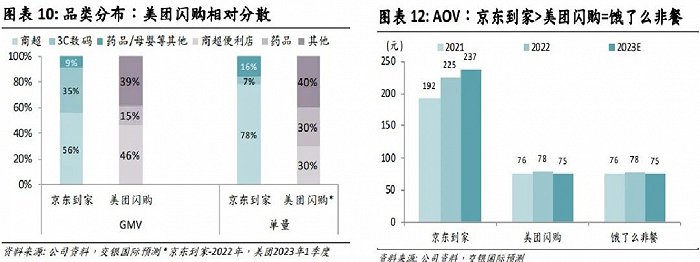

以客單價為例,3C數碼品類占優的京東到家,整體客單價超過200元;相比之下,美團閃購的客單價是75元。

美團管理層顯然深知這一點,如最新電話會議中表示:經過5年多的業務發展,閃購已經從傳統的增長需求轉向供給需求。

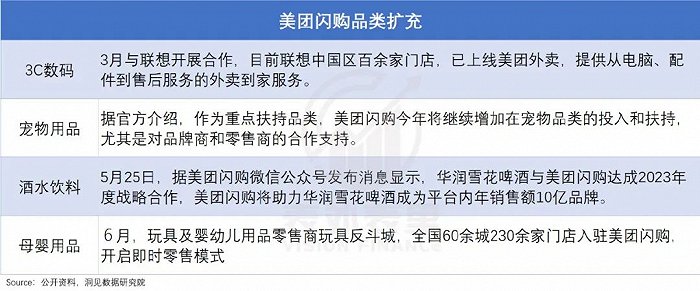

這具體到動作上,可以看到,其一邊,大刀闊斧擴充3C數碼、寵物用品、酒水飲料等低滲透品類,強化用戶心智。

另一邊,加快閃電倉鋪設速度。

今年前四個月已經新增800家。閃電倉沒有線下業務,單倉SKU達4000以上,且大部分能夠24小時營業;同時,能根據當地消費偏好等選品,通過迎合來培養用戶習慣。

客觀來說,這步棋走得很好。但問題是,藥品和鮮花等品類此前能高滲透,核心在于有特定的應急場景,與時效形成強綁定。

比如,商超便利受益于疫情囤貨;美團買藥的崛起,是憑借優于別人的送藥速度,填補應急需求。

然而這些待開發的品類,如美妝、服飾等,對時效性要求并不高,且已在電商渠道形成較成熟的心智。這讓用戶愿意為這些品類支付即時溢價的意愿,很難把握。

以酒水為例,多名酒商向酒業家透露,目前各大外賣送酒平臺,主銷價格帶以大眾低端為主,且品類以啤酒為主。

原因在于外賣送酒的需求范圍相對較窄:家用會直接去社區超市或便利店購買;在外吃飯,喝白酒等貴價品類,大家往往會提前準備。

顯然,閃購未來空間雖大,但相較于醫藥、鮮花等低垂果實,待開發品類開拓難度也明顯提升。

總的來看,美團外賣到了穩態增長階段,而其即時零售增長接力棒,已經表現出轉移之勢,不過未來想要維持高增長,還需要更犀利的進攻。

小結

不得不說,美團是一家韌性很強的公司。

乘上整體服務零售大盤強勁的風口,自身也沒閑著——到店酒旅,內容化反應迅速,同時真金白銀拉攏商家和用戶;即時零售的美團閃購也大范圍擴張品類,從而讓財務數據結出了漂亮果實。

一直維持增長,實屬不易。畢竟競爭的影響是客觀存在的;即時零售等業務要進一步摘到高處的果子,難度也很大。

這或許也是為什么,美團Q2交出了一份超出市場預期的答卷,卻還是有人離場。

然而長遠來看,把個人3-5公里內食住行購的需求都解決本就是一門苦生意。這決定了美團長期只能“彎腰撿鋼镚”,但同時也貢獻了高壁壘和穩定性。

雖然現在各個玩家都想在本地生活分一杯羹,但想要成為美團、超越美團,可能并沒有那么簡單。