文|快刀財經 朱末

流年不利,諸事不順。

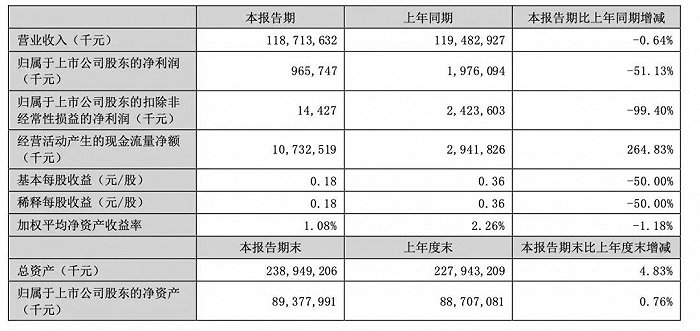

誰能想到,曾經眾星捧月的“油茅”金龍魚,會交出這樣一份慘淡的成績單。8月11日,益海嘉里金龍魚(以下簡稱“金龍魚”)發布2023年半年報,顯示報告期內,公司實現營業收入1187.14億元,同比下跌0.64%;歸母凈利潤為9.66億元,同比下降51.13%;扣非凈利潤為0.14億元,同比大降99.40%。

值得注意的是,這是金龍魚營收首次下滑,但卻是歸母凈利潤的三連降(注:僅指中報數據),尤其是今年上半年金龍魚的歸母凈利潤甚至只有2019年的6成,是有史以來的最差成績。更細思極恐的是,若是沒有政府補助、金融資產等非經常性損益項目的支持,金龍魚恐怕連這樣的業績也拿不出。

沒有對比就沒有傷害,同期的貴州茅臺營業收入為695.76億元,大約只有金龍魚營收的一半,但貴州茅臺的歸母凈利潤高達359.80億元,是金龍魚的37倍多。

連鎖反應還在繼續。8月14日,金龍魚股價跌超10%,創下上市以來的新低,目前股價跌破40元,最新總市值已經不足2000億元。要知道,兩年前登陸創業板后,金龍魚的市值一度漲至7800億元的高點,也就是說,市值縮水了超5000億。

作為中國糧油界的“巨無霸”,金龍魚在食用油領域以40%的市占率常年位居第一,如今卻似乎“游不動了”,頹勢明顯。

巨大的反差局面,讓金龍魚的增值壁壘和盈利能力遭到了一連串的質疑。事到如今,“油茅”的神話還能續寫下去嗎?

01 金龍魚的“上位史”,如何稱霸糧油市場

在中國,金龍魚的品牌可謂家喻戶曉,但實際上,這是一家地地道道的外資企業。

金龍魚背后的持有實體是益海嘉里,益海嘉里的母公司“豐益國際”是新加坡市值最大的上市公司之一,掌舵者為郭氏家族。

上世紀80年代,隨著中國改革開放不斷深入,中國糧油行業也到了一個重要拐點。新加坡首富郭鶴年預見到了中國市場的巨大潛力,于1988年派侄子郭孔豐前往中國市場考察。

但此時的糧食貿易仍然處于高度壟斷狀態,豐益想要在中國建油廠,就需要找到合作搭檔。正好當時的中糧也想從貿易加工轉型,二者達成協議,順利在深圳投資建立起第一家油脂加工廠——南海油脂工業有限公司,拉開了向中國市場進擊的序幕。

值得注意的是,南海油脂的利益分配從一開始就隱患重重——中糧擁有47%的股權,嘉里糧油占33%。然而,中糧雖占多數股份,但并未絕對控股,南海油脂的管理權被牢牢掌握在嘉里的手中,這為將來兩者之間鬧翻埋下了伏筆。

言歸正傳,當時國人炒菜用的大多是散裝、沒有品牌的“二級豆油”,這種油暗黃渾濁、油煙濃重,且放久了容易變質。

郭孔豐抓住了這一痛點,在1991年推出了第一瓶金龍魚小包裝調和油,徹底顛覆了國人吃散裝油的習慣。既滿足了了老百姓的口味需求,又確保安全衛生,并通過“企業采購以發放節日福利”這一措施,讓金龍魚的品牌形象深入人心。

天下打下來了,中糧卻未坐天下,羽翼漸豐的金龍魚決定甩開中糧自己大干。中糧一怒之下,于1995年大舉推廣福臨門和魯花兩個品牌,意欲與金龍魚分庭抗禮。

福臨門創立之初雖然知名度不如金龍魚,但作為中糧子弟兵,天生具有成本優勢,因此發動了價格戰。2001年9月,福臨門在全國100多個大中城市,數萬家超市的食用油價格集體跳水,試圖通過市場的力量對食用油進行定價;同年11月,中糧正式與郭氏集團分道揚鑣。

魯花則是憑借獨創“5S純物理壓榨工藝”,先后拿下了北京和廣州市場。站穩根基后便迅速在全國東南西北布設銷售網絡,成功擠進食用油品牌前三強。

為了應對魯花的進攻,2002年,金龍魚憋了個大招——首次將膳食研究深入到脂肪酸領域——率先獨創“脂肪酸比例平衡的金龍魚第二代調和油”,之后金龍魚“1:1:1脂肪酸調和油”隆重上市,將魯花主打的健康概念,向前推進了一大步。

然而,很快北京市工商局以金龍魚廣告涉嫌誤導消費者為由,召集中央電視臺和北京電視臺廣告部負責人了解情況,要求金龍魚更改內容;同時,國內7家食用油企業聯名向國家工商總局和北京市工商局遞交“緊急致函”,要求工商部門叫停金龍魚廣告,這其中就包括魯花及中糧旗下的5家油企。

幾經周折,雖然最終還是以金龍魚的勝利為結束,但在激烈的市場競爭作用下,也讓“食用油”成了一門不那么賺錢的生意。

02 市場龐大卻難賺錢,高光之下暗藏隱憂

由于食用油這個行業的特殊性——高度剛需,因此和糖、鹽等必需品一樣受到國家管制,所以食用油的價格必須穩定,調價空間有限。

對于金龍魚來說,這就意味著盈利的天花板是看得到的。何況金龍魚的規模雖大,但處在產業鏈中游,賺的是加工辛苦錢,生意靠薄利多銷。

上數據看的更直觀。2022年,金龍魚的營收規模相當于2個貴州茅臺,9個海天味業,但是貴州茅臺的歸母凈利潤卻是金龍魚的20多倍,海天味業的凈利潤也是金龍魚的2倍;此外,金龍魚的毛利率只有5.68%,海天味業的毛利率則達到35.68%,茅臺的毛利率更是超過90%。

金龍魚的凈利率是3.5%-4%,海天味業的凈利率是在26%-29%之間,茅臺的凈利率則高達52.68%。糧油市場龐大卻難賺錢的殘酷事實,在金龍魚身上體現得淋漓盡致。

尤其2021年到2022年,消費市場遍地漲價,海天的主要產品提高幅度為3%-7%不等,涪陵榨菜的各品類上調幅度也在3%-19%不等。

反觀金龍魚,只能通過不斷壓降成本摳出利潤。而食用油的主要原材料之一是大豆,因此大豆價格的波動成了影響金龍魚利潤的主要因素之一。

由于金龍魚沒有自建種植基地,原材料依賴進口,導致供應鏈不穩。據海關總署數據顯示,2022年大豆進口單價為672美元/噸,相較于2021年的555美元/噸,漲幅達到21%。

金龍魚不僅要承擔額外原材料成本,同時又不能將這部分成本轉移到售價上,只能眼睜睜看自己“深陷泥淖”,交出了上市以來最差的一份中報。

雪上加霜的是,為了更好管理上游原材料的價格風險,金龍魚會購買期貨、期權等商品衍生金融工具。但以期貨、期權維穩,往往帶有“賭”的成分,2017年至2019年的三年時間里,金龍魚在商品衍生金融工具的投資收益累計超過47億元。

但在經歷高開后,2020年至2022的三年時間,金龍魚的期貨業務陷入虧損,累計虧損達到超過46億元,其中2020年的投資收益和公允價值變動損益總計為-35.49億元,瞬息萬變的金融市場也讓金龍魚無力招架。

內憂之下,還有外患。在食用油領域,各種概念從未停歇,轉基因、有機、無機……形形色色的賣點層出不窮,近年來,山茶油、亞麻籽油、稻米油、椰子油和核桃油問世不久,在整個食用油的占比分別達到了3.50%、1.74%、1.19%、1.06%、0.40%。

雖然金龍魚的母公司益海嘉里在之前就打出了歐麗薇蘭、胡姬花等高端橄欖油、花生油品牌,但時隔多年早已是尋常油種,在新興的小眾高端油種里,金龍魚這類傳統糧油巨頭并不占優勢,后來推出的高端粟米油、葵花籽油都沒能挑起消費大梁。

利潤提升艱難,加之期貨對沖的失利,金龍魚迫切需要新的增長點來擺脫困境,找到池大水深的新市場,成了當務之急。

03 困境下的多元嘗試,預制菜被寄予厚望

事實上,金龍魚應對市場變化的速度并不慢,甚至非常“努力”。

自2015年起,金龍魚就通過引入醬油品牌“丸莊”切入調味品賽道,在接下來的幾年里,金龍魚又相繼收購山西梁汾醋業,投資原廣東廣味源食品有限公司等來豐富產品線。

據金龍魚官網顯示,目前其廚房食品板塊已包含醬油、醋、芝麻油、花椒油、芝麻醬、蒸魚鮮、燜燒豉油等多種產品。

相比于食用油的寡頭競爭,調味品行業集中度低,市占率提升空間較大,且利潤要厚得多,原先的經銷商體系和線下渠道也可以沿用,所以,調味品堪稱金龍魚最直接的跳板。

但發展到今天,國內調味品行業早就格局分明,海天味業、廚邦、美味鮮等頭部企業占據了大部分的市場份額,金龍魚作為后來者,并不占優勢。而且,走多元化發展策略的金龍魚,也很難對力出一孔的海天們真正形成威脅。

截止目前,調味領域并未給金龍魚帶來太大收益。今年6月,金龍魚發布投資者活動記錄表稱,公司“丸莊”醬油品牌仍處在培養與爬坡的過程。

東邊不亮西邊亮,2020年,金龍魚董事長郭孔豐在2020年度股東大會上透露,公司已經進入了調味品、酵母行業,也會進入冷凍面團、植物肉、中央廚房等相關領域。

2021年9月,公司成立央廚食品事業部,投資建設中央廚房園區,來生產學生餐、營養餐、便當、預制菜等產品;2022年3月,金龍魚首個中央廚房杭州豐“豐廚”正式落地開啟預制菜生產,其位于重慶、廊坊、西安的央廚項目也在同年投產,并確定在廣州、天津、鄭州、太原、溫州、海口等20多個城市建設央廚項目。

然而,被炒到“高溫”預制菜賽道,也早已是紅海一片。據天眼查數據顯示,目前中國目前擁有超7萬家預制菜企業,入局者有如過江之卿,不管是農牧水產企業,還是下游的餐飲企業,生鮮電商抑或順豐、格力這樣的跨界入局者,各家都在發力。

由于預制菜的門檻較低,可替代性很強,同質化嚴重,要想長期俘獲消費者,就需要在產品方面下苦功。

但隔行如隔山,預制菜跟米面油售賣業務向同性并不高,面對全新的食材品類、冷鏈物流管理、不同地區不同口味的制作……每一環都需要攻克大量的難題,進行長時間的研發和試錯。

回到金龍魚上市的預制菜。目前,在天貓、京東等線上銷售平臺可見的金龍魚品牌預制菜銷量堪稱慘淡。也許如金龍魚所說,其預制菜目前剛剛開局,未來可期。

圖/淘寶

金龍魚全力押注的“新曲線”,能不能開花結果,答案自有見分曉的一天。但市場留給金龍魚的時間,已然不多了。

參考資料:

1.消費最前線《“油中茅臺”金龍魚,正在失去“神力”》

2.砥石商業評論《金龍魚跌跌不休背后:不是“油茅”,也沒有第二增長曲線》

3.有數DataVision《暴跌99.4%:金龍魚利潤消失之迷》

4.21世紀商業評論《縮水5000億,金龍魚賺錢很難》