文|深氪新消費 沐九九

巴比饅頭在芭比熱度下發出了“響聲”。

近日,“包子第一股”巴比食品發布了上半年財報。財報顯示,公司上半年實現營業收入7.37億元,同比增長7.57%,對應歸母凈利潤為8196.02萬元,同比降低30.48%。

增收不增利,巴比食品也被質疑遇到了發展瓶頸。

從消費趨向來看,包子作為復購頻次高的大眾單品,其基本可以被認定為長期生意,然而單價低、競爭壓力大等諸多問題也讓其難逃經營桎梏。但巴比增收不增利究竟是品類不可逆困境還是可解難題?這或許可以從品牌經營模式中得到答案。

01

2020年巴比在A股敲響鐘聲時,正值狗不理從新三板退市。

作為百年品牌,狗不理在退市前留下了一連串問題:品牌效應減弱、轉型增長乏力、業績下降,以及包子是否適合資本市場等。時至今日,人們提起狗不理還是“貴且難吃”“服務態度不好”的印象。

反觀巴比,作為“新生”品牌一路擴張上漲,上市前一年就能賣到10個億,且大有增長的趨勢。一進一退,一起一落之間,在“包子第一股”的光環之內,大眾自然對這個來自華東地區的品牌多了些期待。

要知道,包子饅頭作為傳承千年的美食,幾乎人人愛吃,家家會做。但也正是如此,包子長期處于低門檻競爭,不僅客單價低,且難以做大規模。因此,一旦有像狗不理這樣稍微有點品牌效應的品牌,都大多走上了高客單價提高利潤之路。

但巴比打破了這一行業桎梏。巴比門店內,兩個包子+一杯豆漿的組合定價為6元,幾乎和普通夫妻店差不多。但正是如此普通的售價,卻創造了一年高達十幾億的營收。巴比是怎么做到的?

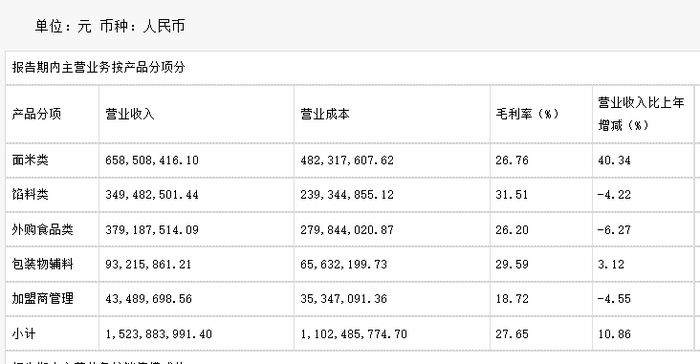

拆開2022年財報來看,巴比營收主要來源于三部分,食品類貢獻收入13.87億元,加盟商管理收入4348.97萬元,以及包裝物及輔料收入9321.59萬元。

而占營收大頭的食品類,則主要包括面米類、餡料類和外購食品品類,分別帶來了6.59億元、3.49億元和3.79億元。

圖源:巴比食品財報截圖

也就是說,巴比食品不單單是我們以為的賣包子,其主要靠賣餡料、面點和外購食品賺錢。而支撐起這些生意的,是巴比旗下成百上千個加盟商。

早餐生意的特別之處在于,對選址要求很高,既不能太貴,又得離消費者生活和工作近,且網店足夠密集。

為此,早在2005年,巴比就開放了加盟政策,而后直接向加盟商出售原料。

時至今日,巴比旗下特許加盟門店已超4000家。從財報中可以看到,2022年特許加盟店為公司帶來了11.38億元的收入。也就是說,上述提到的食品類收入,大多為巴比食品向加盟商售出所帶來的。正如新腕兒所說,“巴比食品實際上是一家靠加盟商賺錢的公司。”

不過,要做到這一步也并不容易。

巴比采用的是“中央工廠+門店網絡模式”的經營模式,即由基地統一采購原料,進行加工、冷凍儲存和配送。雖然這一模式有利于標準化,且在餐飲行業較為普遍,但由于門店涉及范圍較廣,覆蓋華東、華南、華北、華中等地幾十余座城市,因此想要實現高效配送其實并不簡單。

此外,包子是個特殊的品類,雖然機械化操作可以實現標準化,但現場手工包制的產品卻更受消費者喜愛,且放置時間長了很容易影響口感。比如像素餡類的包子,就不能包久了,否則會降低口感,因此包子這一品類想要標準化、規模化生產并不容易。

為此,巴比食品只有幾款肉包子是中央工廠制作,其他的菜包子均是由中央工廠配送,然后再由門店師傅手工包制。

而這些盡可能的標準化,也讓巴比在保持平價的基礎上走出了差異化的道路,并順利登上A股,成為“包子第一股”。

02

然而上市兩年,巴比就陷入到增收不增利的局面。

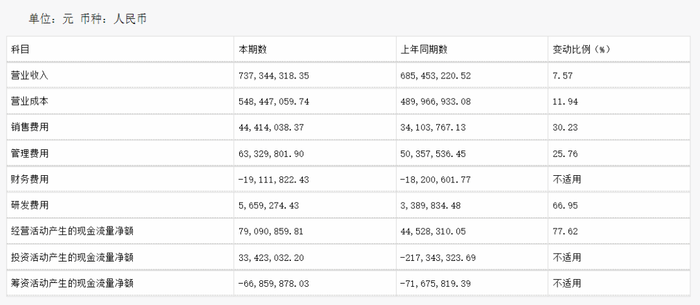

財報顯示,公司2023年上半年實現營業收入7.37億元,同比增長7.57%,對應歸母凈利潤為8196.02萬元,同比降低30.48%。巴比增長路徑行不通了?

反映到財報上來,其增收不增利直接來源于成本上漲帶來的經營壓力。

報告期內,巴比食品營業成本同比增長11.94%至5.48億元,銷售成本率達74%,創下上市以來新高。

除成本攀升外,上漲的銷售費用和管理費用也在進一步吞噬巴比食品的利潤水平。上半年,巴比食品銷售費用為4441萬元,同比增長30.23%;管理費用為6333萬元,同比增長25.76%。

圖源:巴比食品財報截圖

對于營業成本變動原因,公司表示主要系折舊攤銷、人工成本、能源成本增加以及豬肉等原材料價格同比上浮,導致成本的增加;而銷售費用變動原因則主要系職工薪酬、門店裝修補貼的增加以及房租物業費增加所致。

這些情況均導致了公司凈利率走低,上半年,巴比食品凈利率為11.07%,同比下滑超6個百分點。但具體來看,巴比主要銷售對象—門店數量增長放緩或許才是最為關鍵的原因。

上半年,巴比食品門店數量雖新增668家,但同期閉店數量也在大幅增長,達到338家,兩者對沖之下,凈增門店數量直接腰斬,僅有330家,遠不及去年同期的一半。

門店增長數量放緩直接導致營收增幅放緩,而成本增幅加大又進一步加重了業績壓力。

此外,備受期待的團餐業務在上半年出現下滑也在加大經營壓力。

自2017年起,巴比食品除向加盟商和直營店供貨外,已經開始提供團餐業務,即給各類企事業單位食堂、餐飲商家、便利商超等進行供貨。

2017年—2022年,團餐銷售收入占比逐年增加,其分別貢獻營收5230.15萬、8101.63萬、1.14億、1.33億、2.15億和3.32億,占總收入比重分別為6.04%、8.19%、10.72%、13.67%、15.62%和21.77%。尤其在2021年、2022年期間,由于疫情期間公司積極承接政府保供訂單、大客戶各渠道訂單,巴比食品的團餐業務實現了高速發展,連續兩年收入增速超50%,其中2022上半年團餐銷售同比增幅更是達到了108.06%。

然而這一增速在今年上半年出現明顯下滑。財報顯示,巴比食品團餐業務上半年實現營收1.51億元,同比減少17.10%,營收占比為20.50%,較去年同期的26.62%大幅下滑。

對于團餐業務下滑,公司表示是由于上一年同期基數較大所致,但詳細來看,疫情消散后,巴比應該如何回升團餐業務才是必要的思考點。

03

誠然,團餐發展將大有可為。

根據艾媒咨詢數據,2016-2022年中國團餐市場規模穩步增長,由0.90萬億元增至1.98萬億元,團餐市場占餐飲市場的比例總體呈現上升趨勢,2022年占餐飲市場的比重達45.1%。隨著經濟基本面穩中向好,中國團餐市場有望進一步擴大。放在巴比身上,其團餐業務的增長重點或將放在預制菜上。

近幾年,巴比在不斷加大對預制菜的投入,比如深耕產品研發與創新,持續完善產品工藝和設備功效,研發、生產滿足不同消費場景下的產品等。目前,除面點系列和餡料系列外,其預制菜系列計劃推出以半成品菜為主的包括菜畜(豬、牛、羊)、禽(雞、鴨、鵝等)、水產類、根莖菜類、串串類、調料包幾大品類。

但作為主攻包子的連鎖品牌,巴比的經營重點其實還是在早餐市場。而當下,巴比食品的競爭對手已經不止于同行了。

今年6月底,有網友爆料稱古茗的杭州蕭山科創店開始提供“超值咖啡早餐”,套餐主要包含一杯咖啡+一份烘焙點心,前者有美式、拿鐵,后者有可頌、牛肉卷。

值得一提的是,古茗并不是第一家試水早餐的新茶飲,在此之前,喜茶、奈雪、蜜雪冰城以及隔壁咖啡市場的M Stand、瑞幸均上線過早餐系列。茶飲品牌加入背后,是萬億早餐市場連鎖化不強,且大有可為的強吸引力。

中國烹飪協會發布的《中國早餐市場分析》顯示,全國連鎖早餐企業有2000家左右,早餐網點大多在100個以內,超過200個網點的只有140家左右,僅占7%。

巴比食品自然是為數不多網店布局較密的連鎖早餐企業,但另一方面,由于區域布局過密,也讓巴比食品存在地區依賴的問題。

據了解,截至6月末,巴比食品合計擁有門店4803家,其中華東地區就占了3256家,貢獻了公司主要業績,上半年營收占比達到84%。

為減輕對華東地區的依賴,巴比在今年6月新近開辟了湖南市場,以期進一步擴大市場份額。

就發展空間而言,新市場的開拓,能夠直接復制巴比經營模式,帶來更快規模的增長,但另一方面,新市場的開拓也意味著中央工廠再建、消費者口味變化等一系列問題。因此,巴比食品能否成長為包店品類的首個萬店連鎖品牌,一切還是未知數。

參考資料:

《穿越周期逆勢增長,揭秘巴比增長背后的消費洞察》

《巴比食品半年關店338家!凈利降三成》

《解讀巴比饅頭:優勢,壁壘和隱憂》