界面新聞記者 | 藍麗琦

在促進家居消費背景下,陶瓷衛浴頭部企業東鵬控股(003012.SZ)今年上半年的凈利已超過2022年全年。

8月22日,東鵬控股發布2023半年報。財報顯示,上半年東鵬控股實現總營收36.28億元,同比增長15.84%;歸母凈利潤3.84億元,同比增長224.86%。

2023上半年,公司基本每股收益0.33元/股,同比增長230%;經營活動產生的現金流量凈額9.38億元。截止2023年6月,東鵬控股總資產縮減3.17%至123.56億元;歸母凈資產擴大3.73%至74.54億元。

早在7月中旬,瓷磚龍頭企業東鵬控股、蒙娜麗莎(002918.SZ)就前后發布了盈利預告。蒙娜麗莎預計上半年實現扭虧為盈,歸母凈利潤1.68億元至2.28億元,同比增長134.46%至146.76%;總營收為28億元至30億元。

與之形成較大反差的是衛浴龍頭箭牌家居(001322.SZ)。8月21日,箭牌家居公告,上半年實現總營收34.34億元,同比上漲3.84%;歸母凈利潤1.71億元,同比下滑28.24%。由于凈利下滑將近3成,不達市場預期,截止22日收盤,箭牌家居股價跌停至15.91元/股,8月23日其股價也下跌超過6%。

東鵬與蒙娜麗莎均從瓷磚起家。2021年,東鵬開拓衛浴市場,并把衛浴板塊的業務作單獨區分,貢獻收入超過1成。而箭牌家居的主營業務就是衛浴領域的陶瓷、馬桶、龍頭五金。

東鵬的瓷磚收入增長2成

瓷磚業務在東鵬的總營收比例中占比超過8成。

東鵬控股在財報中表示,目前主要產品包括瓷磚/板、衛浴產品,其中瓷磚產品以有釉磚和無釉磚為主。有釉磚主要包括拋釉磚、仿古磚和瓷片,無釉磚主要產品為拋光磚。衛浴板塊則包括衛生陶瓷和衛浴產品,其中衛生陶瓷主要包括智能馬桶、洗手盆等,衛浴產品包括浴室柜、淋浴房、浴缸、龍頭五金等。

此次東鵬的收入增長離不開瓷磚業務的貢獻。上半年瓷磚收入31.08億元,相比去年同期的25.93億元同比增加19.89%。

對于營收的增長,東鵬控股表示,上半年建筑陶瓷行業呈現逐步恢復趨勢,同時仍然面臨挑戰。受房地產行業影響,行業需求端有所下滑,房地產市場進入存量時代,基于舊改、舊房翻新、二次裝修的存量房產再裝修市場份額正在逐步增大。

東鵬控股指出,陶瓷行業依賴“量的增長”時代已然結束,“質的增長”正成為新引擎,質的提升與突破成為構筑行業競爭力的重要方向。

不過,東鵬控股目前的銷售模式主要分為經銷與直銷,但公司一直未披露各自的占比。業務的信息披露不算全面。

廣發證券曾在東鵬控股2022年報研究報告中指出,東鵬控股主要實行“小商”制,經銷商數量眾多,且在全國建立了多家直營子公司進行終端產品的銷售、推廣和服務,因此銷售人員數量多。2022年公司總體員工總人數同比減少22%,但銷售人員逆勢增長。

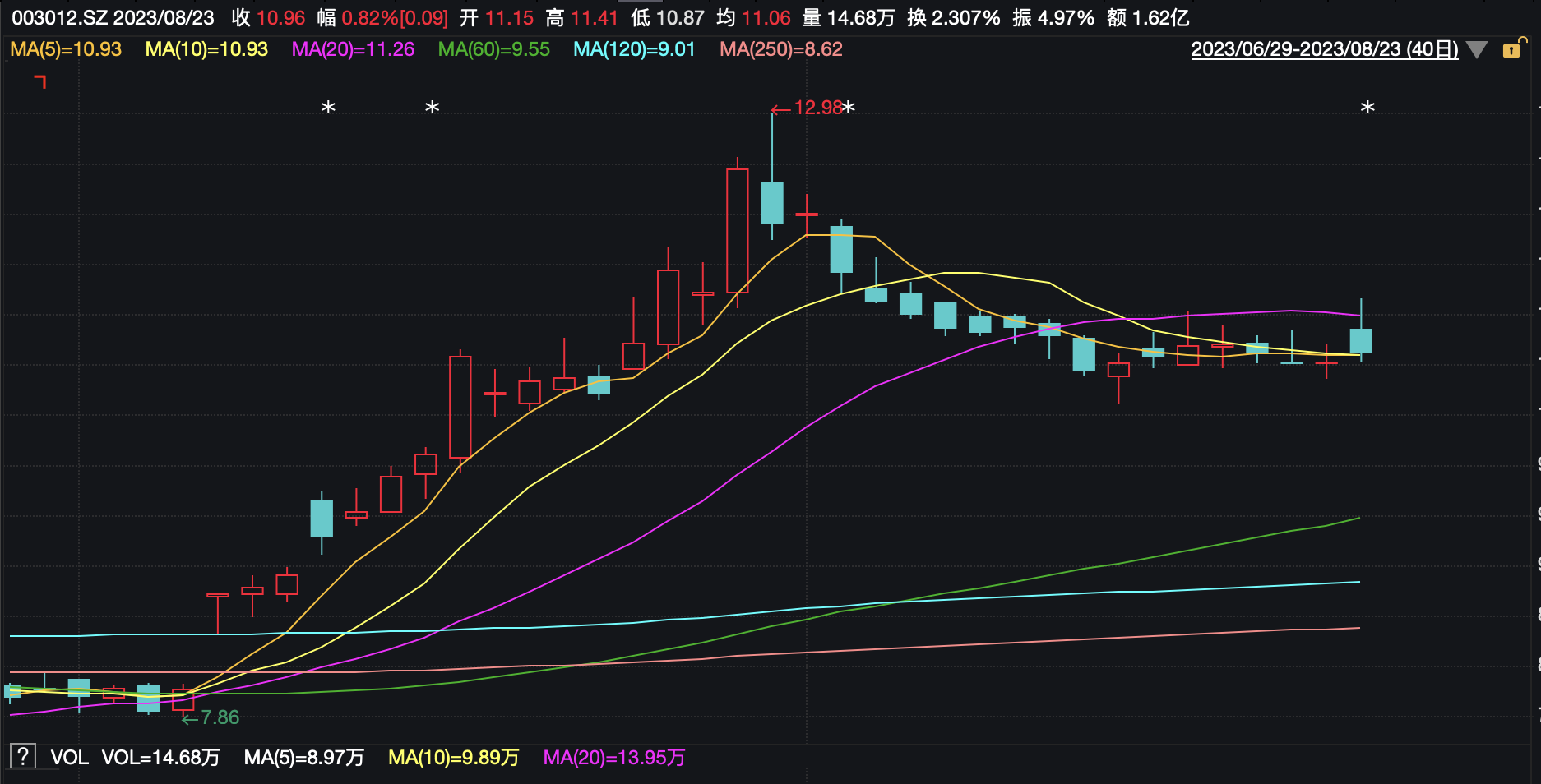

實則,自東鵬控股在7月發布盈利預告后,股價節節攀升,一掃2021年因大額計提帶來凈利大幅下滑的頹勢,但自8月以來又逐漸回落。此次中報釋出后,資本市場也反響平平。

箭牌家居全線促銷搶份額

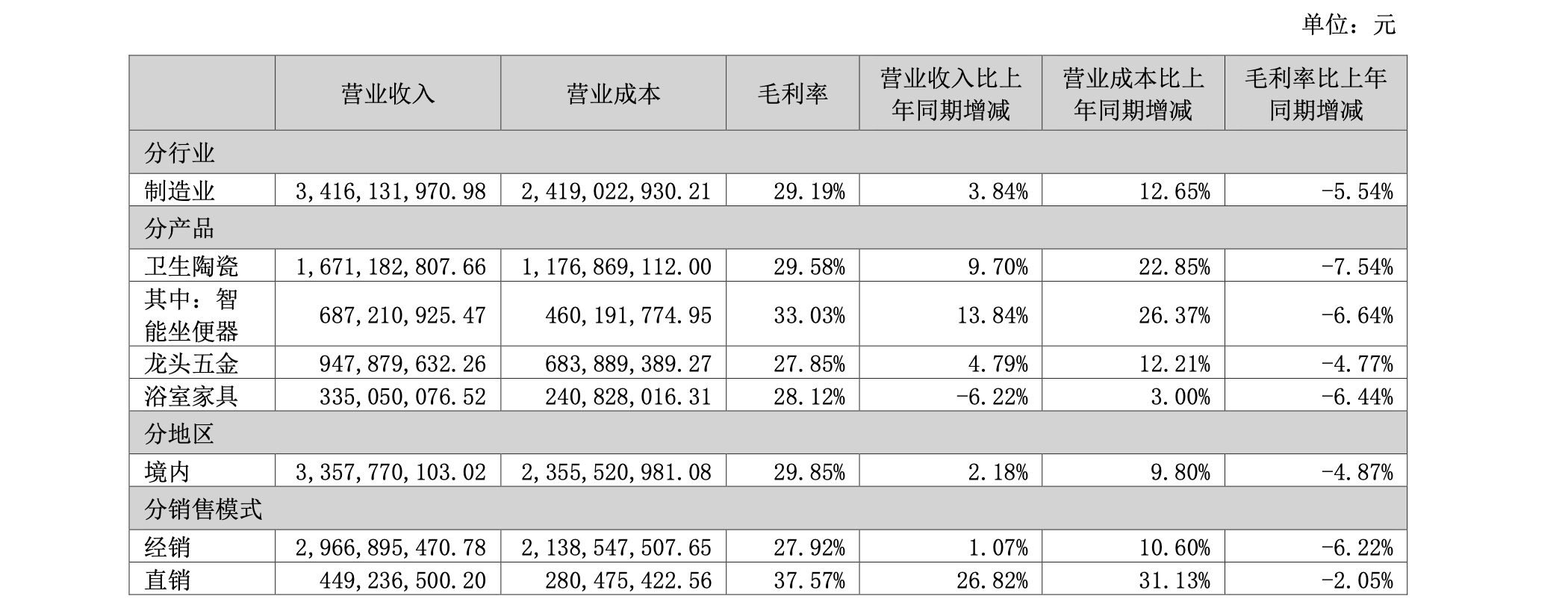

與陶瓷主業相比,東鵬的衛浴板塊出現了小幅下滑,衛浴收入4.15億元相比去年下滑3%。主營衛浴的箭牌即使營收出現小幅增長,凈利卻下滑了3成。

箭牌家居表示,2023上半年,經銷模式收入(經銷零售、電商、家裝及工程)為29.67億元,同比增長1.07%,占比86.85%;直銷模式(直營電商、直營工程)收入為4.49億元,同比增長26.82%,占比為13.15%。

經銷模式中的零售(門店)收入13.35億元,同比下滑1.23%。財報顯示,截至2023年6月,箭牌家居的終端門店網點合計1.46萬家,且增加的網點類型主要為家裝店、社區店及鄉鎮店。

此外,箭牌還總結了電商、家裝、工程的收入情況。電商(包含經銷電商、直營電商)收入為7.16億元,同比增長15.01%;家裝渠道(主要為經銷模式)收入為5.09億元,同比增長 13.01%;工程(包含經銷工程、直營工程)收入8.49億元,同比下滑1.22%。

總的來看,上半年沒有增長特別迅猛的渠道,僅電商、家裝的增長在15%左右,比較客觀;經銷零售收入,以及工程的整體出現了1%的小幅下滑。

也許是一季度的營收出現下滑,二季度箭牌調整策略,銷售毛利率調整至28.96%,以至于拉低了上半年總體的毛利率。2023上半年箭牌家居毛利率為29.19%,相比去年同期減少了5.54個百分點。

值得一提的是,箭牌家居的智能馬桶毛利率僅為33.03%,相比去年同期減少6.64個百分點。

浙商證券認為,箭牌家居利用全線促銷搶份額,雖然利潤率短期承壓,但是“短期加大促銷搶份額,持續推動產品結構優化是必然之舉,改革效益將徐徐釋放。”