界面新聞記者 | 王妤涵

“物業行業具有抗經濟周期波動、盈利增長能見度高的特點”,越秀服務非執行董事兼董事會主席林峰在2023年中期業績會上表示。

8月22日,越秀服務披露了截止2023年6月30日的上半年中期業績。

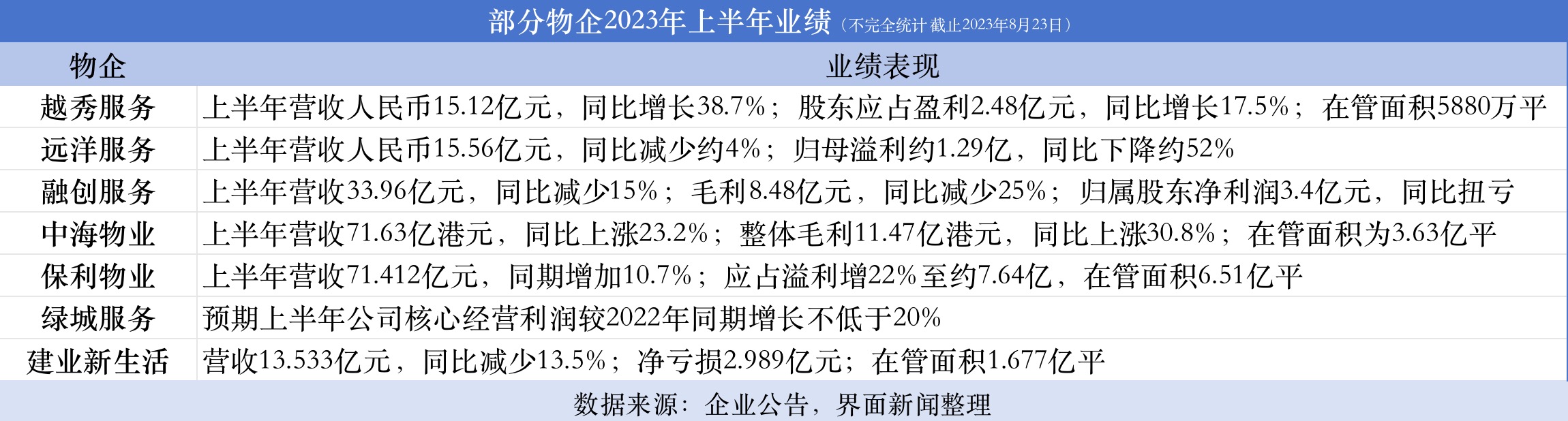

數據顯示,2023年上半年,越秀服務實現營業收入15.12億元,同比增長38.7%;毛利率28.1%;股東應占盈利人民幣2.48億元,同比增長17.5%;每股基本盈利0.16元,董事會建議宣派中期股息每股0.081元,派息比率達50%,這是越秀服務首次派發中期股息。

收入分業務來看,非商業物業管理及增值服務報告期內收入為12.11億元,同比增長49.4%。其中,基礎物業管理服務、非業主增值服務和社區增值服分別占總收入的30.3%、23.3%和26.5%;商業物業管理及運營服務收入為3.01億元,同比增長7.7%。

非商運管業務貢獻了大部分的營收,占總收入的80.1%,是越秀服務報告期內收入增長的主要來源,較2022同期提升了5.7個百分點,且較2022年底的78.1%提升2個百分點。

今年上半年,越秀服務的毛利率有所下降,由去年同期的31.7%下降至28.1%。對此,越秀服務資本營運總監萬思蘊表示,目前該數值仍然高于市場平均水平,預計未來可以維持于該水平。

今年以來,越秀地產在北京上海成都青島等主要一二線城市相繼拿地,不斷擴充土儲面積,這會給越秀服務后續帶來穩定的交付,公司在管面積可持續增長性也較為穩定。

報告期內,越秀服務新簽約項目44個,新增合約面積為826萬平方米,較去年同期的501萬平方米增加64.9%。

截至2023年6月30日,越秀服務擁有合約項目416個,覆蓋全國46個城市(含香港),總合約面積7749萬平方米,較去年底增長9.8%;在管項目346個,總在管面積5876萬平方米,較去年底增長13.7%。

值得關注的是,由于較少將資金投入收并購市場,截至2023年上半年,越秀服務在手現金已達46億元,現金數額在行業排名靠前,其中10億元計劃用于收并購。

林峰表示,公司對于收并購是積極的,但對于標的評估是審慎的,要著重考慮收購標的的可持續性,以避免因為收并購導致公司商譽減值。目前,公司的資金年化收益率已從1.84%提高到了2.28%,會通過銀行把資金進行集中管理,以完成保本的資金安排。

“公司規模發展的過程當中,收并購是一個重要的方式,但是集團更加傾向于通過自身的拓展來增加管理規模。目前第三方在管面積穩步增長,占比達47%,相信未來占比會愈來愈高”,越秀服務行政總裁張建國稱。

據其透露,越秀服務母公司、廣州地鐵等實際上交付的面積均超過原有預期,上市三年1億平米的在管面積目標不變。越秀服務在持續加大外拓業務力度,以此來縮短收并購影響下的在管面積目標差距。

相對于地產板塊,7月份物業板塊股價普遍上漲。據克而瑞統計,除恒生港股通物業服務及管理指數下跌0.41%外,64家上市物企、港股通物企、非港股通物企分別上漲5.84%、3.52%、1.73%,同期恒生指數和滬深300分別上漲4.00%和3.13%,物業板塊抗經濟周期波動性較強。

近期,多個物業服務公司接連發布中期業績報告,受地產關聯業務的持續壓縮,物業行業正在面臨資本退潮、增速放緩、分化加深、盈利下滑等諸多挑戰。

在房地產開發板塊面臨調整和壓力的當下,物業服務公司的營收和利潤相對更穩定,受行業面波動較小,同時物業企業的獨立性也在不斷增強,但地產開發端的拖累還是給部分物業服務企業的經營造成一定影響。

中泰證券此前研究指出,過去幾年部分物業公司在開發商支持和資本助推下取得驚人增速,隨著潮水退去光明不再,靠內生增長的公司業績將依然穩健,這樣的企業增長邏輯與業績表現更具有持續性,此類公司在物業賽道上也值得長期看好。