文|華夏能源網

8月下旬,四川宜賓。暑氣未消,天氣依然悶熱。

高新技術產業園區的工地上,一派繁忙。這里是四川和光同程光伏科技有限公司(下稱“和光同程”)的32GW太陽能電池項目工程建設現場,工人正在緊張地趕工期——按照計劃,一期16GW項目將在8月底通電并開始設備搬入,到9月要建成投產。

作為整個項目的操盤者,和光同程創始人謝毅此時該是既高興又焦慮的。高興的是,項目推進神速,辭職創業至今才僅僅5個月;焦慮的是,整個行業電池片競爭已白熱化,和光同程一降生,將不得不面對一場又一場硬仗。

當下的電池片領域,正迎來前所未有的擴產潮,內卷程度超乎想象。

華夏能源網統計發現,僅7月底到8月中旬的20天內,就有協鑫集成(SZ:002506)蕪湖10GW高效TOPcon電池片項目(7月28日)、天合光能(SH:688599)青海5GW 210+N型i-TOPCon高效電池項目(8月1日)、華東重機(SZ:002685)徐州沛縣10GW電池片項目(8月8日)、新霖飛集團10GW高效N型TOPCon電池項目(8月16日)等相繼投產。

公開資料顯示,目前涉足電池片的廠商已達86家,2023年落地總產能將達到1151.4GW,擬建設的電池片總產能將達801.9GW,行業火熱程度由此可見,賽道之擁擠史上罕見。

各方爭相布局電池片背后,是當前光伏行業正處于P型電池向N型電池“換檔”升級的關鍵期。行業巨頭希望通過擴產來保持市占率優勢,新勢力則將電池片視為彎道超車的唯一機會,不遺余力的壓下重注。

誰掌握了電池片,誰就握住了行業發展的脈搏。在這一決定命運的賽點時刻,電池片的市場格局正在發生巨變。

卷到極致的電池片

4個月前,謝毅的突然離職在光伏行業引起震動。

生于1984年的他,早在2013年就負責了通威股份(SH:601012)對賽維合肥工廠的收購。這場收購歷經218輪競拍,最終以8.7億元的高價成交。借助賽維合肥工廠的電池生產線,通威很快就坐上了“光伏電池全球第一”的位置。

2019年,35歲的謝毅正式擔任通威股份董事長。在他擔任通威一把手的五年間,通威營收躥升至1424億元的歷史高位,凈利潤也一路翻了近十倍。

令人意外的是,今年3月他辭去了董事長職務,揮一揮衣袖告別通威,轉身創辦了和光同程,一家專注于電池片制造的新公司。

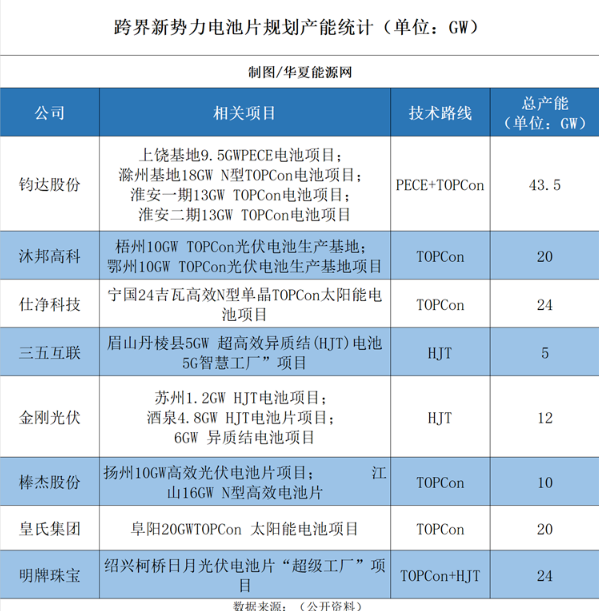

和光同程電池片規劃產能高達32GW,主打技術為今年大熱的N型TOPCon。其中一期項目16GW,于2023年4月開工建設,9月建成投產;二期項目計劃在今年10月或11月開工,于2024年5月建成投產。和光同程規劃,2024-2026年產能要達到50-60GW。

謝毅的選擇頗令人玩味。放棄434萬的年薪和通威這棵大樹出來創業,瞄準了在行業中最沒存在感的電池片環節,他一定是看到了不一樣的機會。

實際上,電池片環節也是目前最卷的環節。電池片在整個光伏產業鏈中性價比最低,是最“吃力不討好”的一環,行業戲稱是“夾心餅干”。

首先,其毛利率在產業鏈中是最低的。

電池片環節因為集中度低,其價格與上游是脫鉤的。當硅料、硅片價格上漲時,電池片價格不一定會漲。但同時,電池片的價格又受到下游組件及電站需求的制約。這就使得電池片在產業鏈價格波動時,極容易成為上下游利潤擠壓的“炮灰”。一個例證是,2021年硅料漲價背景下,龍頭企業愛旭股份的電池片毛利率只有5.43%。

另一方面,光伏電池屬于技術密集型和資本密集型產業,技術迭代快、設備投入重,還要承擔技術路線的風險。這就對企業的資金實力和技術能力提出了較高要求,那些資金實力弱、量產效率低、不具備技術成本優勢的企業很容易被淘汰。

從上述兩點來說,電池片實在不能說是一門好生意。但創業明星和各路資本為何都在上面押下重注?

答案是,電池片是光伏制造的核心環節,其光電轉換率及發電性能,直接決定了光伏發電項目的整體發電水平和盈利能力。

電池片的“勝負手”機會

電池片環節關鍵技術領域的突破,可能會導致整個光伏產業格局出現顛覆性變化。最典型的例子,是隆基靠自主研發的PERC電池技術,實現了從硅片廠商向一線一體化龍頭的晉級。

2014年以前,隆基的業務還主要聚焦于上游拉晶、硅片。2014年收購浙江樂葉光伏科技有限公司85%股權后,隆基開始向中游電池片制造端進軍,并且宣布采用當時最新的PERC技術路線。

彼時,行業主流還是鋁背場技術,量產效率停留在18%,而PERC技術將晶硅電池的效率天花板一舉提升至24%。作為最早在國內實現PERC技術大規模應用的企業,隆基的產品以高功率、低光衰等優勢,迅速攻占市場。到2020年,隆基登上全球光伏組件出貨量第一的寶座。

如今,PERC技術量產效率已超過23%,接近24.5%的效率極限,行業又到了技術更迭的關鍵時刻。理論效率更高的N型技術,讓人們看到了新的希望。

面對由P型電池向N型電池技術迭代的關鍵期,許多企業都摩拳擦掌,抓住機會或許就能復制隆基當年的成功,這想一想就讓人激動的機會窗口,誰不想試一試搏一把呢?

目前N型技術主要有三大路線:TOPCon、HJT和XBC。三者中,TOPCon以28%的理論轉換效率,且設備能與PERC兼容而最受行業歡迎,其規模也最大。據統計,目前布局TOPCon產線的企業有56家,產能規劃達到894.5GW,晶科、晶澳、天合、通威、鈞達等一線主流廠商都在這一路線發力。

如果說TOPCon是產業化最快的技術路線,那么HJT則代表著未來的發展趨勢。它以工藝流程短、轉換效率高、低衰減而被一些企業看好。

HJT的疊層轉換效率可超30%,其工藝流程只需四個環節,遠少于PERC(10個)和TOPCON(12-13個),從而具有很大的降本空間,因而HJT被視為可能改變行業生態的革命性技術。

HJT最被后起之秀和跨界新勢力看好,代表企業有華晟新能源、金剛光伏、三五互聯等。相對TOPCON來說,HJT技術尚不成熟,還有很多關鍵問題需要公關突破。據統計,目前布局HJT的企業有24家,規劃產能為112GW。

與前兩個技術路線相比,XBC技術則代表著更高的技術門檻。

XBC的電極都在背面,正面沒有柵線,因而入射光效率高。但同時交叉指式排布,提高了設計難度和精度。這一路線目前僅有少數龍頭企業布局,隆基綠能的HPBC技術、愛旭股份(SH:600732)的ABC技術均屬于XBC技術路線。轉換效率方面,愛旭N型ABC 210版型組件的效率在22.8-23.5%之間,隆基HPBC組件的效率約在22.5%-23.2%。

三大技術路線競速下,N型全面替代P型已呈必然之勢,幾乎所有頭部廠家都在加速轉型N型。據中國光伏行業協會預計,2023年N型產品市場占比將超20%,2025年將超50%。

更樂觀者有之。如晶科能源副總裁錢晶就預測:今年N型產品市占率可以達到30%,隨著項目落地的增多,2024年市占率達到60%也是可期的。

“老廠”與“新秀”的角逐

面對N型替代P型的絕佳窗口期,一體化龍頭與行業新秀都在加快布局,他們的競爭對手不僅是同行,更是開始倒計時的時間。

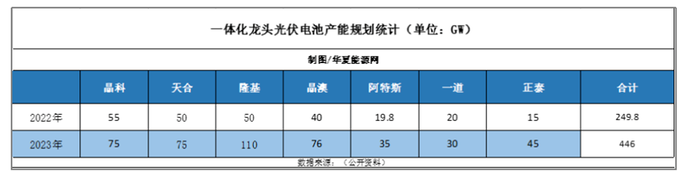

華夏能源網注意到,今年以來晶科能源(SH:688223)、天合光能、晶澳科技(SZ:002459)、隆基、阿特斯(SH:688472)這些一體化龍頭拋出的電池擴產計劃,新增產能大多都達到20GW-30GW規模,而隆基綠能更是達到60GW。

為滿足產能擴建所需巨額資金,他們多選擇在一級市場增發股票或發行可轉債。據《證券日報》不完全統計,今年上半年各大光伏上市公司拋出的增發計劃中,共計有309億元投入了電池片環節。

與此同時,新勢力也在加快N型電池片布局。

除了和光同程建設的32GW電池片項目,同樣聚焦TOPCon路線的一道新能也宣布,到2023年底,將建成30GW高效電池和30GW高效組件產能,其中N型電池和組件將超過三分之二。為此,一道今年已進行了兩輪融資,吸引了金融街資本、華興新經濟基金、電投產業基金、中電中金等實力機構入股。

專注于HJT電池、組件的華晟新能源,今年也進行了B輪及B+輪融資,融資金額合計超過24億元。目前,華晟新能源已建成投產8.1GW的HJT電池與組件產能,產能規模位居全球首位。華晟規劃,2023年要實現10GW項目滿產,同時還有14GW的產能在建設或產能爬坡中。

對大廠與新秀們來說,布局N型電池的推動力并不相同。

對大廠來說,布局N型電池技術是守住行業地位的關鍵一環,一旦失守將如那些曾經的巨頭們一般會被替換掉。對行業新秀來說,布局N型電池片是實現后來居上、彎道超車的唯一機會,這個機會不抓住,可能就再不會有出頭的機會。

隨著大廠與新秀們的強力猛攻,壓力給到了專業化的電池片龍頭——他們占據行業半壁江山的局面即將被打破。

據Infolink發布的全球電池片出貨排行顯示,2022年全球電池片出貨排名前五的公司都是專業電池片廠商,分別為通威股份、愛旭股份、潤陽股份、中潤光能和鈞達股份(SZ:002865)。前五名廠家總出貨量達到117GW,占到整個市場總量的41%。

但是到2023年,五家專業廠商產能行業占比或將收縮到24%-26%;而隆基、晶澳、晶科、天合、阿特斯、一道、正泰七家一體化龍頭則以合計446GW規模、近四成的占比,成為太陽能電池片行業勢力最強的一方。

可以預見,從2023年起無論出貨排行還是市占率優勢,專業電池片廠商都將讓位于一體化龍頭企業。

這對于專業化電池廠商可不是個好消息。面對市場空間的被擠壓,心知肚明的專業化電池片廠商早已開始了一體化轉型。

如曾經PERC電池出貨全球第一的愛旭股份,早在2022年就入股了上游硅料制造商青海麗豪、硅片制造商高景太陽能;今年又宣布,投入600億元在義烏、珠海、濟南等地建設組件產能。

在各方角逐電池片熱潮下,產能規模正在以驚人的速度提升。公開資料顯示,目前涉足電池片的廠商已達86家,2023年落地總產能將達到1151.4GW,擬建設的電池片總產能將達801.9GW。產能過剩問題正如山般壓過來。這是一場只會有少數贏家的生死戰,留給所有玩家的“時間窗口期”都不太長了。