界面新聞記者 | 侯瑞寧

由于套利空間較大,中國7月柴油出口量大幅增長。

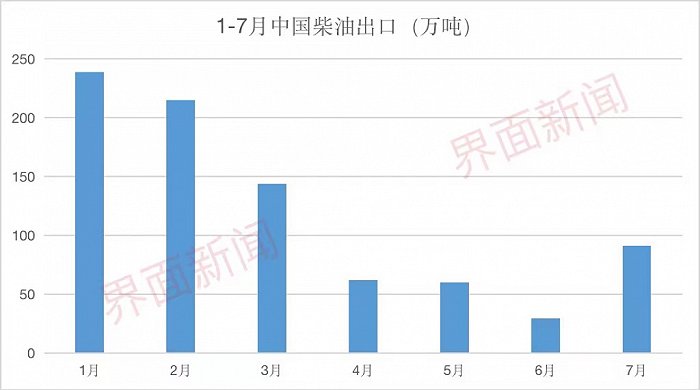

日前,海關總署發布的數據顯示,7月中國出口柴油91萬噸,同比增長153%,環比增長214%,結束了今年此前5個月出口量環比連續下滑的態勢。

8月22日,華泰期貨發布數據稱,當前汽柴油出口利潤均較高,其中柴油出口利潤在600元/噸以上。

“因東西方套利較好,大量東方貨物流入歐洲,導致亞太地區柴油緊缺,新加坡柴油裂解利潤表現較好。”阿格斯成品油分析師牛賀云對界面新聞稱,盡管中國直接出口至歐洲的柴油數據有所減少,但從亞太地區出口至歐洲的東西方套利量保持高位。

中國柴油主要出口到亞洲其他地區。7月,菲律賓、孟加拉國和中國香港在中國柴油出口地區中排名前三位,分別為37萬噸、19萬噸和13萬噸;出口到新加坡的柴油量為6萬噸,排名第四位。

今年前五個月,國內成品油出口效益呈現下滑趨勢;5月以后出口效益有所反彈。隆眾資訊數據顯示,柴油5月出口利潤均值為-646元/噸,柴油6月利潤均值為-336元/噸,月度環比提升48%,但同比仍下降113%。

7月柴油出口利潤由負轉正。金聯創數據顯示,7月柴油出口利潤均值為271元/噸。柴油出口量也在本月實現了環比反彈。

盡管柴油出口連續月環比下滑,但今年前七個月,中國出口柴油同比增速達247%,出口量為840萬噸,遠高于汽油出口14.7%的增長。

這主要與去年同期出口量基數較低有關。去年1-7月,中國柴油出口量242萬噸,同比減少83.2%。

這和當年成品油出口配額的發放有關。

去年,國內成品油出口配額發放總量為3725萬噸,分五批發放完畢。前八個月,除了1月的第一批發放1300萬噸之外,2-8月的第二批和第三批發放量分別僅450萬噸和500萬噸。

直到9月才重新大量發放,僅一個月就發放了第四批的150萬噸以及第五批的1500萬噸。

牛賀云表示,去年9月出口配額大幅增加,主要是國外疫情放緩、國內需求不足等原因。

今年上半年,國內柴油供需整體較為寬松。金聯創數據顯示,今年1-6月,中國柴油表觀消費量9982萬噸,同比增長14.91%。同期,柴油產量為10746.4萬噸,同比增長21.7%。

今年國內成品油出口配額與去年基本持平,分三次發放。

2023年,中國第一批成品油出口配額共計1899萬噸,同比上漲46%;第二批成品油出口配額下發總量為1200萬噸,其中成品油出口配額900萬噸,船燃油出口配額300萬噸。

接受界面新聞采訪的多位業內分析師均表示,今年第三批成品油出口配額在1000萬噸左右,預計將于8月底發放。

今年以來,全球柴油市場需求出現恢復性增長。

中國石油經濟技術研究院數據顯示,二季度全球主要成品油需求(汽油、航煤、柴油、燃料油)約6894萬桶/日,環比提升2%,同比提升5%,基本恢復至疫情前水平。歐洲、非洲和北美環比增速較高,增速均在3%左右。

6月,歐盟進口柴油合計106萬桶/日。與2月相比,來自美國、阿聯酋和沙特的進口量顯著上升,分別提升12萬桶/日、7萬桶/日和7萬桶/日。

進入8月,全球柴油供應出現緊張。據第一財經報道,8月紐約商品交易所的柴油期貨凈多頭頭寸躍升至18個月高點。這意味著對沖基金對柴油未來價格看漲。

牛賀云對界面新聞表示,造成全球柴油供應緊張的因素,除了8月中國成品油出口將環比下降之外,還包括近期中東煉廠檢修,以及自8月15日起印度柴油出口稅由1.9美元/桶漲至10.5美元/桶,供應減少。

此外,俄羅斯國內煉廠檢修,也將減少成品油出口。Vortexa數據顯示,截至8月16日,俄羅斯當周成品油出口下滑6%至216萬噸。且因極端高溫及罷工影響,歐洲煉廠開工率較低,約為86%,去年同期約89%。

供應減少的同時,歐洲庫存出現下降。阿格斯數據顯示,8月16日,歐洲庫存水平較2月底的年內高位下滑20%。

近期,歐洲柴油進口有所回落。Vortexa數據顯示,8月歐洲進口環比降低9%,同比降低15%。

談及未來走勢,接受界面新聞采訪的業內分析師均表示,看好今后一段時期柴油的需求上升。

金聯創成品油分析師王延婷對界面新聞表示,隨著歐美取暖季及中國“金九銀十”季節的到來,全球柴油需求將進一步擴大,中國也會抓住出口套利的機遇。

牛賀云也稱,中國第三批成品油出口配額或將于本月底下發后,預計中國柴油出口仍將保持高位。

隆眾資訊成品油分析師張笑預計,國內柴油價格在10月中旬之前將震蕩上漲,到達全年高點后將在11月-12月的施工淡季逐漸走弱。