文丨直通IPO 王非

曾獲中芯聚源比亞迪投資,半導體IP提供商銳成芯微變道IPO。

此前,銳成芯微于2022年6月申請在科創板上市并獲受理,卻在今年3月2日主動撤回了上市申請。

相隔不到半年,銳成芯微重啟A股IPO,于8月17日在四川證監局辦理輔導備案登記,擬赴創業板上市,輔導券商仍然為招商證券。

相關文件顯示,招商證券擬于今年11-12月對銳成芯微進行第三階段輔導,包括準備輔導對象首次公開發行股票并在創業板上市的申請文件。

換言之,銳成芯微最快將于今年底正式向創業板發起沖刺。

連遭上交所14問,是否存在商業賄賂等引發關注

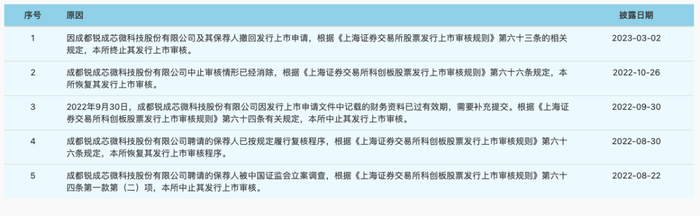

事實上,銳成芯微沖刺科創板并非一帆風順。

2022年8月,銳成芯微聘請的保薦人被中國證監會立案調查,上交所因此中止其發行上市審核。

一個月后,銳成芯微發行上市申請文件中記載的財務資料已過有效期,需要補充提交,上交所再次中止其發行上市審核。

來源:上交所官網

而除了上述因素,銳成芯微自身的原因也在首輪問詢中有所暴露,連遭上交所14問。其中,實控人向建軍的資金流水核查結果是問詢函關注的問題之一。

根據問詢回復,向建軍為向小瓊設立(張支云酒業區域)經銷商公司提供借款支持;銳成芯微財務人員曾為一品妙代理記賬;銳成芯微客戶、供應商、員工與一品妙存在資金往來情況,系購買“張支云”白酒交易。

上交所要求銳成芯微說明:向建軍、發行人員工購買白酒的儲存、消耗情況,是否存在向客戶、供應商商業賄賂的情況;以及向建軍通過代持方式設立的鑫芯合伙是否與發行人客戶、供應商存在業務或直間接資金往來,是否存在替發行人代墊成本費用情形,是否存在商業賄賂。

在銳成芯微科創板“撤單”后,半導體領域法律咨詢機構芯法(ChipLaw)金融法律顧問馮瓊也曾表示,企業運營不規范是國內企業上市失敗的常見原因,這表現在內控機制薄弱,比如銳成芯微存在的知識產權糾紛,這些會影響到企業持續盈利能力。

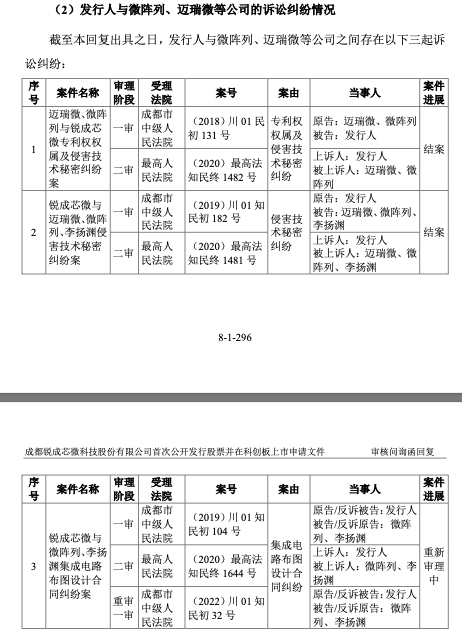

在問詢回復的“訴訟”一節中,上交所要求銳成芯微全面梳理與微陣列、邁瑞微等公司的合作歷史、訴訟糾紛情況,逐一列示案件受理情況、基本案情、訴訟請求、判決結果及執行情況,訴訟事項對發行人的影響等。

來源:銳成芯微招股書

目前,邁瑞微、微陣列與銳成芯微專利權權屬及侵害技術秘密糾紛案,以及銳成芯微與邁瑞微、微陣列、李揚淵侵害技術秘密糾紛案均已結案。而銳成芯微與微陣列、李揚淵集成電路布圖設計合同糾紛案仍在重新審理中。

銳成芯微在問詢回復中稱,即使敗訴,其向微陣列支付賠償款(不超過100萬元)不會對發行人的財務情況產生重大不利影響。上述三個案件不會對其正常經營產生重大不利影響。

國內第二大半導體IP供應商,年入近4億凈利潤近5000萬

銳成芯微是一家具有創新能力的物理IP提供商,主營業務為提供集成電路產品所需的 半導體IP設計、授權及相關服務,主要產品及服務包括模擬及數模混合IP、嵌入式存儲IP、無線射頻通信IP與有線連接接口IP等半導體IP授權服務業務和以物理IP技術為核心競爭力的芯片定制服務等。

經過多年發展,銳成芯微已擁有覆蓋全球20多家晶圓廠、14nm~180nm等多個工藝節點的500多項物理IP,積累并搭建了智慧城市、智慧家居、工業互聯網、可 穿戴設備等多種物聯網芯片IP解決方案。

根據IPnest報告,銳成芯微是中國大陸排名第二、全球排名第二十一的半導體IP供應商。公司的模擬及數模混合IP排名中國第一、全球第三,2021年全球市場占有率為6.6%;公司的無線射頻通信IP排名中國第一、全球第三,2021年全球市場占有率為4.5%。

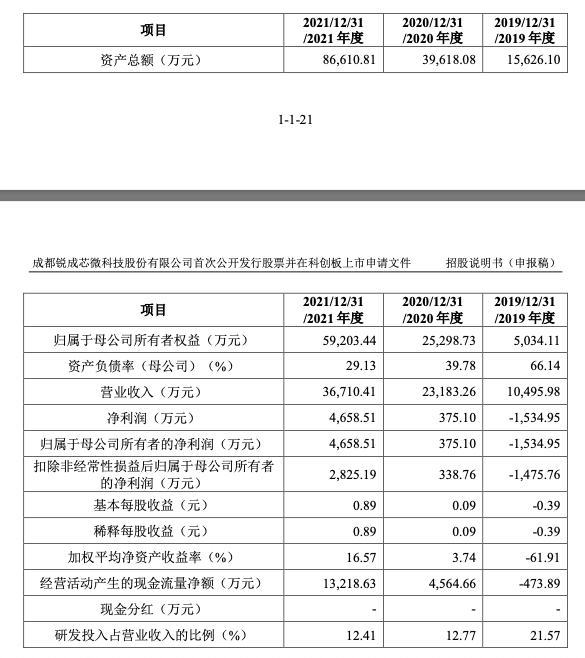

招股書顯示,2019-2021年,銳成芯微營業收入分別為1.05億、2.32億、3.67億元;凈利潤分別為-1534.95萬、375.10萬、4658.51萬元;主營業務毛利率分別為18.95%、21.75%、29.85%,毛利率逐漸上升;研發投入占營業收入的比例分別為21.57%、12.77%、12.41%,呈下滑趨勢。

來源:銳成芯微招股書

需要注意的是,銳成芯微雖然自2020年期實現了扭虧為盈,但其實是在稅收優惠和補貼的雙重輸血下方才實現。

銳成芯微也在風險提示中言明,報告期內公司因享受研發費用加計扣除、優惠所得稅率等稅收優惠政策而獲得的稅收優惠金額合計45.82萬、231.32萬、938.49萬元,扣除股份支付后的利潤總額為-873.67萬、1492.58萬元、6153.92萬元,稅收優惠金額占扣除股份支付后利潤總額的比例為-5.24%、15.50%、15.25%。

而在補貼方面,銳成芯微計入當期損益的補助金額分別為797.84萬、470.19萬、1719.49萬元,占扣除股份支付后的利潤總額的比重分別為-91.32%、 31.50%、27.94%。

換言之,若剔除上述兩個進項,銳成芯微實際要到2021年才實現扭虧為盈。

此外,銳成芯微還面臨著芯片定制服務業務供應商集中的風險:公司合作的晶圓代工廠主要包括中芯國際、華虹宏力和華潤上華等,合作的封裝測試廠主要包括華天科技、上海偉測、甬矽電子等。

報告期內,銳成芯微向前五大供應商合計采購金額占當期采購總額的比例為93.45%、82.97%、 86.31%。其中,向中芯國際采購金額占當期采購總額的比例為55.57%、46.35%、 68.12%,集中度較高。

來源:銳成芯微招股書

中芯聚源比亞迪相繼押注,位列第5、第11大股東

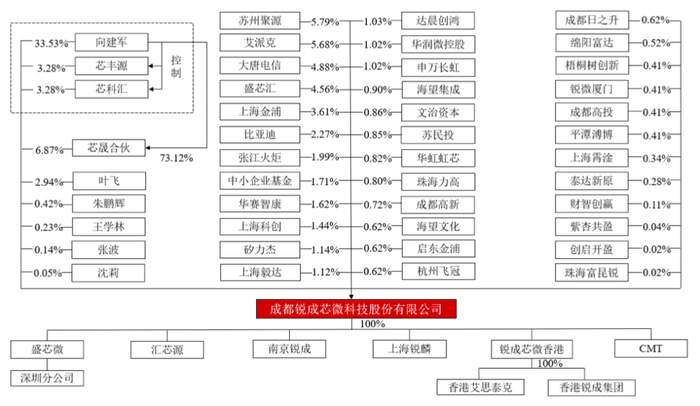

成都銳成芯微科技股份有限公司成立于2011年12月,法定代表人為向建軍。生于1977年的他,擁有蘭州大學半導體器件與微電子學專業本科學歷,曾在成都華微電子、上海新進半導體、芯原股份、四川南山之橋微電子、四川和芯微等公司任職。

招股書顯示,向建軍直接持有銳成芯微33.53%股份,同時作為芯豐源、芯科匯普通合伙人及芯晟合伙的有限合伙人間接持股0.34%、0.94%、5.02%,合計控制公司40.09%的股份表決權,為實際控制人。

自成立以來,銳成芯微先后獲得了中芯聚源、比亞迪等多家知名機構的投資。

早在2015年,中芯聚源(蘇州聚源)就攜手艾派克、大唐電信完成了對銳成芯微的投資。而也正是憑借提早入局,中芯聚源、艾派克、大唐電信成為銳成芯微的第三、第四、第五大股東,分別持股5.79%、5.68%、4.88%。

來源:銳成芯微招股書

2020年底,汽車行業缺芯愈演愈烈,各家車企開始加速投資加碼芯片公司,以加強自身資源儲備。

銳成芯微擁有車規級嵌入式非易失性存儲MTP IP方案等,于是在2021年1月,該公司獲得比亞迪戰略投資。招股書顯示,比亞迪持有銳成芯微2.27%股份,系后者第十一大股東。

需要注意的是,銳成芯微計劃于科創板募資13.04億元,并將其中的1.5億元用于戰略投資與并購整合。實際上,在科創板IPO項目中,將募資用于產業并購的并不多見。

銳成芯微認為,半導體IP行業準入門檻高、研發投入大、產品開發要求高,其中物理IP細分種類繁多、各類IP存在一定技術差異。若企業僅依靠自身研發形成完善的IP產品線所需時間較長,需通過并購完成各細分類別和各應用場景的物理IP布局、夯實并提升技術水平。

事實上,銳成芯微也確實具有較為豐富的并購經驗。

2016年,銳成芯微完成對美國公司CMT的并購,取得多項境外發明專利,因此逐步完善嵌入式存儲IP的技術積累;2020年,公司完成對盛芯微的并購,取得一項境內發明專利,進一步拓展至無線射頻通信IP業務。

值得一提的是,上交所在首輪問詢中,關注上述專利在銳成芯微核心技術、產品中發揮的作用。

銳成芯微表示,公司存儲IP在并購前已有技術研發基礎,在整合資產繼受專利后,公司進行了技術再創新,產品類型不斷豐富,合作晶圓廠、覆蓋工藝線大幅增長,且產品指標與性能有所提升。

目前,尚不清楚銳成芯微創業板IPO項目的募資規模和用途,我們也將持續保持關注。