界面新聞記者 | 張熹瓏

智能門鎖龍頭凱迪仕的領先優勢正逐步被蠶食。

凱迪仕早在2009年已成立,是最早的“鎖匠”,一度成為行業“天花板”。根據官方說法,2014至2022年的“雙11”,公司連續9年拿下智能鎖行業全渠道第一。

然而今年“618”,智能門鎖龍頭凱迪仕并沒有如往年一樣發布“霸榜”戰報。天貓智能門鎖V榜中,排名前三的智能鎖品牌被德施曼和小米包攬;京東好物榜單中,華為三款門鎖為前三名——都未見凱迪仕的身影。

天貓官方戰報顯示,618期間全屋智能品牌GMV排名中,德施曼位列榜首,小米其次,凱迪仕退居第三。

天眼查顯示,凱迪士已經經歷了C輪融資,最近3輪融資發生在2021至2022年。2021年3月凱迪仕完成近1億美元B輪戰略融資,由蘭馨亞洲領投,刷新行業單輪融資的最高紀錄。

能夠獲得資本的青睞,凱迪仕確實有值得驕傲的一面。2020至2021年,公司營收分別實現10億元和20億元,是擁有網點數量最多的智能門鎖品牌之一。

彼時,蘭馨亞洲管理合伙人李基培表示,“凱迪仕是中國唯一一家具備從產品定義、自主研發、制造、全渠道銷售和品牌運作產業鏈一體化的智能門鎖企業。蘭馨亞洲非常看好凱迪仕未來在國內市場占有率的進一步提升。”

不過劇本并沒有按照設想中進行,時針撥回2015年,一眾廠商入局,“千鎖大戰”正式爆發。取而代之的是市占率的下滑。根據洛圖科技線上監測數據顯示,2022年,凱迪仕市占率被德施曼反超,丟失2021年的亞軍地位,亦是當年市占率五強中唯一出現下滑的品牌——份額為10.5%,較2021年下降了2個百分點。

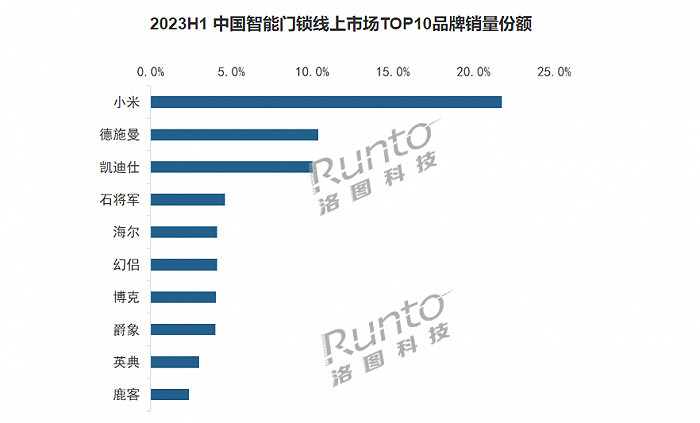

今年上半年,凱迪仕線上銷量份額再同比下降1.3個百分點,為10%左右。相比之下,小米的線上銷量份額達21.8%,增長2.9個百分點,排名第一;德施曼為第二,銷量份額超過10%,且銷額占有率正在逼近小米。

究其原因,除了行業復蘇緩慢、競爭激烈,凱迪仕自身也存在渠道布局、產品質量、售后服務方面的癥結。

成立之初,凱迪仕主要服務B端市場的合作房企,發展出大規模的線下代理渠道,與互聯網企業的線上C端市場布局形成明顯的差異化。截至2021年一季度,凱迪仕在全國各地擁有品牌形象專柜及專賣店3000家,1萬家分銷合作伙伴和上萬家全球終端網點。

受益于前些年房地產市場的火熱和繁榮,凱迪仕在精裝市場有著其他品牌所不具備的渠道優勢。數據顯示,2022年1-7月凱迪仕在精裝修住房市場份額超過15%,遠高于小米和德施曼。

然而,近幾年房地產萎靡不振,給智能門鎖行業帶來不小的打擊。上半年,全國房地產開發投資同比下降7.9%,房屋銷售面積也大幅降低。

據奧維云網(AVC)全渠道推總數據,上半年中國智能門鎖全渠道銷量為855萬套,與去年基本持平。其中,線上市場銷量290.4萬套,同比增長16.1%。這也意味著傳統線下的份額被擠占。

長期以來,凱迪仕有著重線下輕線上的傳統。市場大環境的現狀是,消費者對于非剛需電子硬件的購買欲望正在減弱,產品換機周期加長。這種情況下,過多的線下門店反而成為包袱。

加上小米、華為、TCL這類玩家本身擁有大量線下售后中心,可依托于此進行門鎖的產品安裝和售后維修等增值服務。凱迪仕在線下渠道的優勢正在減弱。

在小米、德施曼和凱迪仕組成的頭部廠商“三國殺”中,凱迪仕市場份額的差距進一步體現在高端產品上。從上半年智能貓眼門鎖線上市場品牌份額來看,凱迪仕份額均不到德施曼、小米的一半。

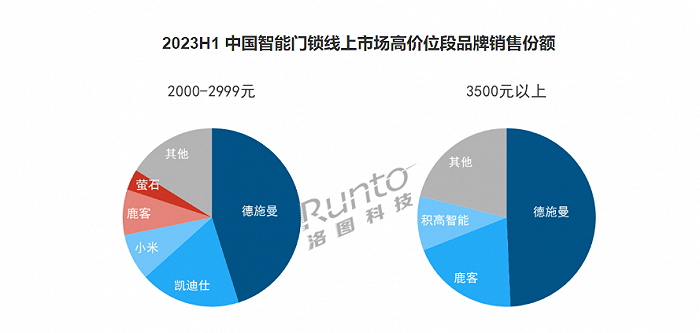

高端市場是增速放慢的智能門鎖中快速增長的領域。上半年3500元價格段銷量增長最為明顯,同比增長了91.7%。但顯然凱迪仕慢了幾拍。

目前在高端市場占據主導地位的是德施曼。自2019年發布行業首個3D人臉識別功能智能鎖之后,德施曼在高端市場站穩了腳跟。奧維云網的調查顯示,截止2022年上半年,德施曼在中國3D人臉識別智能鎖市場占有率高達72%。

上半年以來,德施曼推出了AI虹膜智能鎖K10、懸浮智控鎖K77等新品,K77在行業首次實現微信音視頻通話,K10則將虹膜識別技術拉進了消費級市場。洛圖科技數據顯示,德施曼在2000-2999元、3500元兩個價格段銷量份額最高,均超過45%。可以說,高端市場是德施曼銷額占有率逼近小米的王牌。

更致命的短板在于,凱迪仕這類傳統門鎖品牌,始終處在缺乏終端的困境中,意味著門鎖無法和屋內其他的IoT產品形成聯動。這一劣勢隨著小米、華為等跨界對手入局后更加明顯。

智能鎖的整體應用技術,已從早期的單向指令輸入時代發展到了物聯時代。遠程管理門鎖、回家開鎖后屋內的電燈自動打開,甚至可以打開音響等其他家電,才真正指向門鎖的智能。

而凱迪仕從傳統鎖延伸向智能門鎖后只做與此有關的業務,并沒有IoT生態的保護,智能化大打折扣。這也是為什么凱迪仕最早將密碼鎖、指紋識別等技術加入門鎖,但未在智能家居行業引起多大水花。根據《2017中國智能門鎖產業白皮書》,截至2017年7月中國智能門鎖市場占有率不足3%。

一個典型例子就是三星。三星是較早布局智能門鎖的品牌之一,但由于Smart Things系統未全面進入國內,相應的連接協議、控制標準無法完全適應國內使用場景,因此導致“水土不服”。

相比之下,小米、華為等生態類公司有產品協同、全屋智能和品牌優勢,在智能門鎖行業中快速崛起,對傳統的智能門鎖玩家形成降維打擊。

華為智能門鎖基于鴻蒙操作系統HarmonyOS,能夠與華為其他智能家居設備集成使用。用戶也可以通過“分布式可視貓眼”在手機、PAD、電視等終端上查看門外情況。小米智能鎖則可以借助小米手環、手機NFC、手機藍牙等方式開鎖,并通過米家APP遠程監測,其AIoT生態是其他競品暫時無法企及的優勢。

小米智能門鎖在2019年推出即拿下了線上銷量第一的名次。華為在2022年3月入局智能門鎖市場,僅憑借一款產品,2022年晉升為配備可視大屏細分產品市場的前三。

凱迪仕也曾與OPPO合作推出K15-W產品,試圖借助OPPO增加更多元的生態屬性。但不管是京東還是天貓旗艦店,都已搜索不到這款產品。預示著這次“抱團”的失敗。

跨界品牌、小品牌、雜牌等正在打破格局,上半年智能門鎖線上市場TOP4品牌份額(CR4)同比下降3.1個百分點。上半年,海爾的市場份額超過幻侶進入前五,打破了此前石將軍和幻侶組成的第二陣營。

向下拼不過小米的薄利多銷路線,向上動搖不了被德施曼在高端市場的話語權,凱迪仕自然也有危機感,在上半年發布了掌靜脈鎖等新品,試圖抵擋其他品牌的沖擊。

沒有人懷疑凱迪仕在技術和功能上的演進,但對其門鎖質量和銷售策略,消費者頗有微詞。

在黑貓投訴平臺以“凱迪仕”為關鍵詞進行搜索,截至8月22日,相關投訴達到778條。6月18日后發布的投訴超過70條,可見618雖然帶動了銷量,卻也是投訴“重災區”。

從產品的耗電量嚴重、鎖體卡住、甚至是陌生人未經過驗證直接打開大門,到售后的維修拖沓、客服推卸責任、未履行質保服務等,都淪為消費者吐槽的對象。其中不乏對凱迪仕618促銷活動的投訴:例如天貓的半價活動是以遠高于售價的價格作為基準,而競品施德曼門鎖活動是按實付款價格半價;抖音的定金全免存在虛假宣傳。

安全化和智能化,已經成為智能門鎖下半場比拼的重點。但在這兩方面,凱迪仕安全問題頻發,物聯網基因先天不足。外有行業諸雄割據,內有產品被廣泛質疑。

2022年9月,凱迪仕傳出二次IPO的消息。但今年似乎停下了腳步。市場份額被擠占、投訴頻繁、產品質量遭到質疑,凱迪仕的上市之路“道阻且長”。