文|新經濟e線

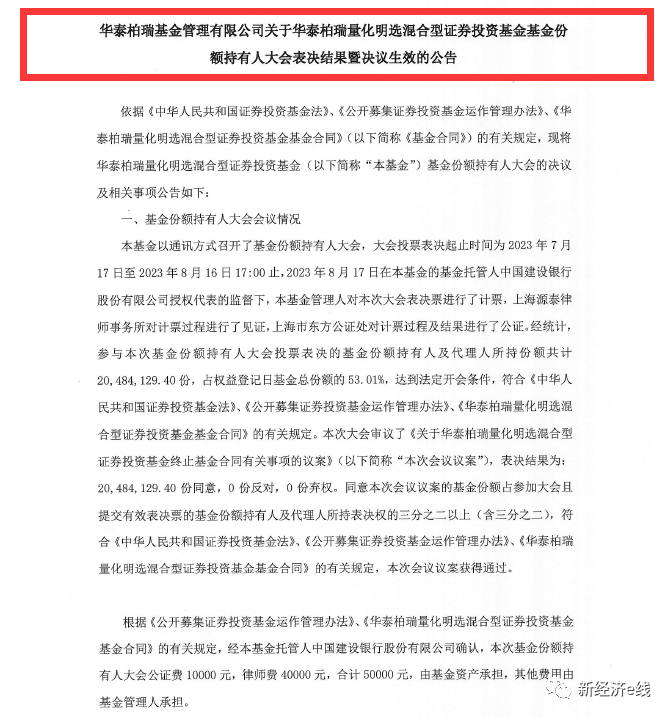

新經濟e線獲悉,在今年來宣告清盤的基金中,主動量化基金成為“重災區”。8月18日,華泰柏瑞基金發布關于華泰柏瑞量化明選基金份額持有人大會表決結果暨決議生效的公告稱,該基金以通訊方式召開了基金份額持有人大會,大會投票表決起止時間:自2023年7月17日起,至2023年8月16日17:00止(以表決票收件人收到表決票時間為準)。

經統計,參與本次基金份額持有人大會投票表決的基金份額持有人及代理人所持份額共計2048.41萬份,占權益登記日基金總份額的53.01%,達到法定開會條件,符合有關規定。本次大會審議了《關于華泰柏瑞量化明選終止基金合同有關事項的議案》,表決結果為:2048.41萬份同意,0份反對,0份棄權。同意本次會議議案的基金份額占參加大會且提交有效表決票的基金份額持有人及代理人所持表決權的三分之二以上(含三分之二),符合有關規定,本次會議議案獲得通過。

據公告披露,自本次基金份額持有人大會決議生效后,根據基金份額持有人大會表決通過的議案及方案說明,該基金于2023年8月21日進入清算期。

來源:基金公告

早在2021年9月1日,公司已將《華泰柏瑞基金管理有限公司關于華泰柏瑞量化明選基金資產凈值低于五千萬元情況的報告》上報中國證監會。迄今,華泰柏瑞量化明選規模已連續十個季度跌破5000萬元的清盤“紅線”。

進入8月以來,除了華泰柏瑞量化明選以外,人保量化基本面和華泰紫金智能量化等2只主動量化基金也相繼于8月17日和8月7日發布公告稱,擬召開基金持有人大會,審議基金終止合同事宜。截至8月18日,今年來合計已有11只主動量化基金清盤,而去年同期數僅有4只。

公司量化舵手“塌房”

新經濟e線注意到,作為主動量化大廠,華泰柏瑞基金旗下主動量化基金產品不下20只(不同份額分列),但公司量化“舵手”田漢卿卻“塌房”了。

Wind統計顯示,截至2023年8月18日,田漢卿現任基金經理的14只產品最近一年回報率全線告負。包括華泰柏瑞量化創優、華泰柏瑞量化創盈C、華泰柏瑞量化創盈A、華泰柏瑞量化創享C、華泰柏瑞量化創享A、華泰柏瑞量化增強H、華泰柏瑞量化阿爾法C、華泰柏瑞量化阿爾法A、華泰柏瑞量化增強C等在內的9只量化產品最近一年的凈值回報率回撤均超過一成。

其中,華泰柏瑞量化創優、華泰柏瑞量化創盈C、華泰柏瑞量化創盈A、華泰柏瑞量化創享C、華泰柏瑞量化創享A等5只產品年內凈值跌幅更是超過20%。特別是跌幅居首的華泰柏瑞量化創優最近一年的總回報率低至-25.25%,同類排名落后至1846/2204。若將時間拉長來看,該基金最近兩年和最新三年總回報同樣為負收益,分別為-32.91%和-16.76,同類排名分別為1674/2043和1459/1888,亦處于同類基金下游位置。

來源:Wind

該基金歷年來看的規模變化情況還表明,自2017年5月12日成立以來,華泰柏瑞量化創優每年在不斷縮水,不斷跌下新的臺階。從2017年年末的5.42億元縮水到2018年2.88億元。等到2021年,其規模進一步降至2億元以下,約1.28億元。截至今年二季度末,華泰柏瑞量化創優已淪為一只迷你基金,并跌破一億元,僅錄得約8300萬元。

據了解,該基金股票投資策略為,主要利用定量投資模型,跟蹤創業板指數,通過主動管理,使用量化方法選取并持有預期收益較好的股票構成投資組合,在有效控制風險的前提下,力爭實現超越業績比較基準的投資回報。基金股票資產的投資比例占基金資產的0-95%,在極端市場情況下,為保護投資者的本金安全,股票資產比例可降至0%。

7月21日,華泰柏瑞量化創優披露的2023年第2季度報告顯示,報告期內,基金股票投資倉位高達92.48%,逼近持倉比例上限。截至本報告期末本基金份額凈值為1.5350元,本報告期基金份額凈值增長率為-6.10%,業績比較基準收益率為-6.91%。該基金在過去六個月和過去一年均跑輸了同期業績比較基準【90%×創業板指數收益率+10%×銀行活期存款利率(稅后)】。基金總份額也從今年一季度末的5501.64萬份下降至今年二季度末的5398.79萬份,凈贖回102.85萬份。

有意思的是,華泰柏瑞量化創優還實行雙基金經理管理制,由公司副總經理田漢卿和笪篁共同管理。其中,田漢卿曾在美國巴克萊全球投資管理有限公司(BGI )擔任投資經理,2012年8月加入華泰柏瑞基金,2013年8月起任華泰柏瑞量化增強的基金經理,2013年10月起任公司副總經理。

作為華泰柏瑞基金旗下量化基金“舵手”,田漢卿歷任管理基金數量多達15只,在管基金仍有10只(份額合并計算)。其中,華泰柏瑞中證500增強策略ETF和華泰柏瑞中證500指數增強(A/C)均為指數增強基金。截至今年二季度末,田漢卿在管規模合計約32.78億元。

從規模效應來看,田漢卿在管以上10只基金中,華泰柏瑞量化收益和華泰柏瑞量化對沖這兩只量化對沖基金均為迷你基金,前者還跌破了5000萬元的清盤“紅線”。截至今年二季度末,這兩只基金資產凈值分別僅錄得約4200萬元和5200萬元。同期,華泰柏瑞中證500指數增強(A/C)規模也不到一億元。此外,華泰柏瑞量化阿爾法(A/C)和華泰柏瑞量化創盈(A/C)這兩只基金規模也不足2億元,分別約1.9億元和1.04億元。

相比之下,華泰柏瑞量化增強(A/C)規模最大,2023Q2的資產凈值為13.46億元。該基金田漢卿任職時間最久和業績回報最好的一只基金,自2013年8月2日起出任基金經理至今。其任職回報達194.44%,年化回報率11.34%。而華泰柏瑞量化創盈(A/C)、華泰柏瑞量化創享(A/C)、華泰柏瑞中證500增強策略ETF、華泰柏瑞中證500指數增強(A/C)等4只基金的任職回報均為負值,分別為-22.23%、-25.73%、-12.89%、-0.83%,其任職時間分別為2020年11月12日、2020年12月30日、2021年12月2日、2022年4月27日。

此外,在凌若冰于2021年9月17日接管的兩只量化基金中,華泰柏瑞量化明選已宣告于8月21日起進入清算流程。如今,其僅有的一只在管基金——華泰柏瑞港股通量化也徘徊在清盤邊緣。截至今年二季度末,該基金規模僅剩下約3700萬元。而且,該基金也是雙基金經理制,由凌若冰和盛豪兩人共管,后者為華泰柏瑞量化與海外投資部總監。

公募量化超額收益顯現

不過,與華泰柏瑞基金形成鮮明對比的是,就公募量化基金整體情況而言,今年上半年大部分公募量化基金都錄得正的超額收益。從絕對收益水平來看,以中證1000和國證2000指數作為比較基準的主動量化基金收益率均值水平較高,分別達到6.19%和12.12%。其中,跟蹤中證1000指數的產品超額收益率均值達到了2.47%,國證2000更是高達5.32%。

另據新經濟e線了解,在以滬深300指數為比較基準的主動量化基金中,雖然大盤指數獲取alpha難度較大,但依然有一些基金產品表現較好,獲取了超過10%以上的超額收益。統計表明,今年上半年此類產品相對于滬深300指數的超額收益率均值為0.33%,超額收益分布-12.12%到16.08%之間。其中,這類產品超額收益排名前5的產品分別為摩根動態多因子A、匯安量化優選A、信澳量化先鋒A、匯安量化先鋒A、信誠多策略A,今年上半年的基金凈值回報率分別為16.08%、15.31%、12.73%、12.06%、10.46%。

截至今年上半年,跟蹤指數為中證500的量化主動基金相對于中證500指數的超額收益率均值為2.87%,超額收益分布在-5.69%到15.50%之間。同期,跟蹤指數為中證800的量化主動基金相對于中證800指數的超額收益率均值為0.50%,超額收益分布-14.66%到12.98%之間。而以其他寬基指數作為比較基準的主動量化基金相對于其他寬基的超額收益率均值為1.79%,超額收益分布-10.42%到14.14%之間。

相比之下,今年上半年跟蹤行業主題類的主動量化基金的超額收益率均值僅為0.88%,超額收益分布-12.92%到14.21%之間。最大回撤均值為-14.42%,年化波動率均值為17.48%。

此外,較今年一季度而言,包括滬深300和中證500在內,今年二季度主要指數增強基金超額收益環比也明顯提升,整體超額水平較高。截至2023Q2,全市場共55只滬深300指數增強基金,2023Q2超額收益中樞為1.3%,較Q1超額收益中樞-0.8%明顯提升;全市場共62只中證500指數增強基金,2023Q2超額收益中樞為1.8%,較Q1超額收益中樞-1.5%也有大幅提升;全市場共35只中證1000指數增強基金,2023Q2超額收益中樞為1.3%,與Q1超額收益中樞0.9%基本持平。

今年二季度,滬深300 指數增強基金的月度超額收益中樞分別為-0.1%、0.5%和0.9%。在成立滿6 個月的滬深300 指數增強基金中,86%的產品季度超額收益為正,超額收益前3的基金分別為長江滬深300 指數增強A、西部利得滬深300 指數增強A、浦銀安盛滬深300 指數增強。

同期,中證500 指數增強基金的月度超額收益中樞分別為0.1%、0.5%和1.5%。在成立滿6 個月的中證500 指數增強基金中,93%的產品季度超額收益為正,超額收益前3的基金分別為華夏中證500 指數增強A、華夏中證500 指數智選A、華景順長城中證500增強策略ETF;中證1000 指數增強基金月度超額收益中樞分別為0.1%、0.9%和1.3%。在成立滿6 個月的中證1000 指數增強基金中,84%的產品超額收益為正,超額收益前3的基金分別為太平中證1000A、興銀中證1000 指數增強A、中信建投中證1000A。

新經濟e線獲悉,截至今年上半年,指數增強和類指數增強產品規模創下歷史新高。在量化指數產品帶動下,量化基金規模從今年一季度末的2719億元小幅增長至二季度末的2732億元,在權益公募基金中的占比從3.8%環比上升至4.0%。其中,指數增強基金規模從1907.6 億元上行至1990.1億元,環比增長4.32%;類指數增強基金規模從345.3億元上行至400.9億元,環比繼續大幅上漲16.2%(注:類指數增強基金指最近3 年該基金和特定股票指數之間的年化跟蹤誤差均小于10%;最近4 個季度披露的股票倉位均須在85%以上)。

截至2023Q2,管理規模前十的公募量化產品管理規模合計790億元,包括8只指數增強基金、1只量化對沖基金、1只主動量化基金。其中,管理規模前三的產品分別為易方達上證50增強、富國滬深300增強、萬家中證1000指數增強,對應的管理規模分別為201.2億元、90.7億元、79.6億元。

此外,在新產品發行方面,中證1000指增產品備受追捧。今年二季度新發產品中規模前三名分別為西部利得中證1000指數增強、匯添富中證1000指數增強、易方達中證1000指數量化增強A,對應的存續規模分別為13.0億元、4.7億元、4.2億元。截至今年上半年,前5大量化基金管理人的管理規模合計占比37.3%,前10大量化基金管理人的管理規模合計占比達56.3%。可見,從管理人維度來看,公募量化基金市場集中度較高,行業馬太效應顯現。