文|小食代 潘嫻

憑借亮眼的高端產品增長,華潤啤酒或將更快成為中國高端啤酒“老大”。

在今天下午于香港召開的媒體溝通會上,華潤啤酒董事會主席侯孝海透露,在2023全年,該公司次高檔及以上啤酒預計實現雙位數增長,有望在今年或明年達成“次高端以上的中國啤酒銷量第一”,提前一兩年完成“決勝高端”的戰略目標。

業績會現場,華潤啤酒董事會主席侯孝海(中)手捧金沙高端醬香白酒品牌“摘要”產品

與此同時,這家要用“啤酒+白酒”兩條腿走路的上市公司也首次披露了白酒板塊業績,并回應了未來收購想法、如何應對白酒行業調整期等問題。下面,請看小食代在香港現場發回的消息。

啤酒“兩手都要硬”

回顧上半年,高端化進展為華潤啤酒管理層心中的最大亮點。

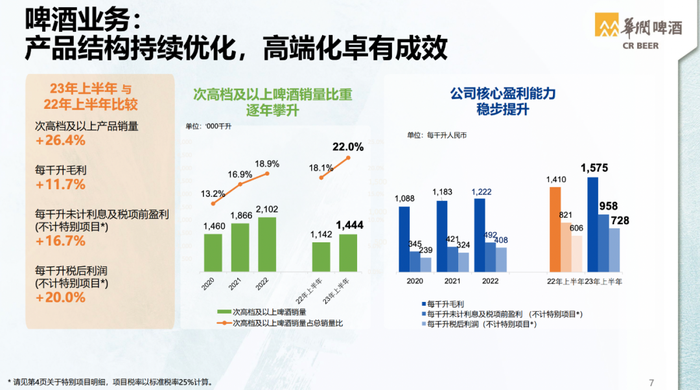

侯孝海提到,一方面,喜力品牌上半年銷量錄得接近60%增長,為雪花啤酒高檔酒史上增長最快的一個案例。另一方面,得益于上半年次高檔及以上啤酒的快速成長,該公司有望更快完成決勝高端的目標。

隨著其“3+3+3”高端戰略邁入沖刺階段,雖然面對謹慎的消費氛圍,但這家啤酒巨頭依然按原定目標前進。

侯孝海表示,在上述戰略的最后三年,華潤啤酒實現多個目標的決心不會動搖,包括次高端及以上啤酒銷量大于等于350萬噸、超過主要競爭對手并成為中國啤酒高檔銷量第一。

小食代現場了解到,今年上半年,華潤雪花次高檔及以上啤酒的銷量占比首次超過20%,國際和本土品牌均有高速增長。其中,中國次高端及以上品牌增速超過20%,而國際品牌增速要較此快2~3倍。

談及后者增長更快的原因,侯孝海指,國際品牌擁有過百年歷史,品牌價值和高端化形象沉淀更深厚,而中國品牌仍需時間來建設。在高端產品中,中國品牌目前占比更高。如果朝未來五年或更長遠看,10塊以上的高端國際與中國品牌銷售貢獻或為50:50。

侯孝海又向小食代指出,即便放開后消費面臨壓力,但華潤啤酒堅定看好啤酒行業高端化的前景。在上半年啤酒行業容量低個位數增長的情況下,高端啤酒仍錄得雙位數增長。

“我們認為(消費)收縮是短期的。作為一種快消品,啤酒已變成日常消費的重要商品,它不是奢侈品,不會對收入產生巨大壓力。”他表示,目前影響啤酒的因素主要是夜場、餐飲等主力渠道的消費出現一定下降,并非消費者對啤酒失去感興趣或刻意減少飲用。

其又提到,眼下啤酒市場呈“雙軌并進”的態勢,即高端化快速發展、經濟型啤酒增長較以往有所復蘇。

“這就使得我們對整個啤酒業務要兩手抓,兩手都要硬,就是一手要抓高端化,一手要抓經濟型,夯實底部。”侯孝海說,“我們整體(高端化)打法沒有太大調整,只是比過去更重視底部規模,但這并不更改公司進軍高端化的主力方向。”

他又坦言,華潤啤酒上半年的一個不足之處是,小部分市場未能堅決落實進一步夯實經濟型啤酒的策略,錯失上半年底部放量的機會,令對手在該價格區間的銷量得到增長。

另一個不足之處則是該公司在黑龍江、吉林、廣東、山東的表現不及預期,這些是華潤雪花想拿下更多高端乃至啤酒份額的省份。

“我們在這些市場的策略還有待完善。過去我們在價格整治、產品漲價,大客戶渠道管理改進方面做了大量工作,這些工作引起了市場波動和體系損傷,使得上述區域銷量沒有達成預期目標。”侯孝海說。

白酒“排除一切噪音”

除了啤酒業務,該集團新近建立的白酒業務也成為了現場關注焦點。

資料顯示,自2020年8月,華潤啤酒確立“十四五”酒飲多元化發展戰略,同年底華潤酒業控股有限公司成立。兩年半的時間里,已有三家白酒公司相繼納入華潤系麾下,分別是山東景芝白酒、安徽金種子酒業以及貴州金沙。

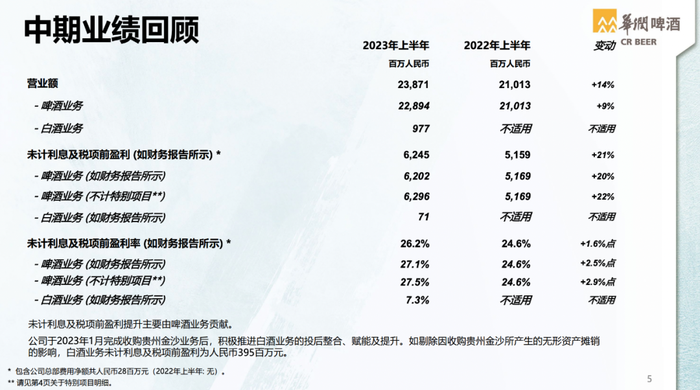

根據最新財報,今年上半年,其白酒業務(注:目前僅對金沙酒業并表)營業額及未計利息及稅項前盈利分別為9.77億元及7100萬元。如剔除因收購貴州金沙所產生的無形資產攤銷影響,未計利息及稅項前盈利為人民幣3.95億元。

侯孝海在會上提到,華潤啤酒自進軍白酒以來對三個品牌都進行了一系列的重塑和梳理工作,涉及組織架構、品牌定位、新品上市等,進展都達到或超出預期。

以該公司斥資120多億控股的貴州金沙為例,侯孝海稱,華潤啤酒進駐半年多來開展的舉措“根本性地改變了該品牌過去的一些弱小和不足”。在上半年白酒行業存在渠道庫存高和價格倒掛的背景下,貴州金沙這兩方面也實現了有效管理,整體庫存下降三分之一,價格恢復明顯。

“隨著下半年品牌重塑(繼續推進),貴州金沙未來的全國性發展動力會逐步浮現。”他表示,該品牌將構建摘要、回沙、小醬的品牌矩陣,覆蓋中國白酒的高檔、中檔和光瓶酒領域。

此外在回應如何看待白酒調整期時,侯孝海認為,這表現為高端白酒消費面臨阻力并存在價格倒掛、渠道庫存較高的情況,主要是由于前期行業整體價格不斷提升、投資不斷增加等。

“這促使形成了類似堰塞湖的現象,就是在遇到經濟和消費出現一定挫折后,白酒銷售出現壓力,帶動庫存增加,再帶動整體價格開始倒掛和降價,這是一系列的連鎖反應。” 侯孝海認為。

他認為,白酒需回歸到消費品的本質,以動銷和消費者為根本才能健康發展,而非對標奢侈品或藏品的定位。此外,該行業仍要堅持對歷史文化和品質主義的傳承。在這一方向下,華潤啤酒的白酒業務要“堅持做正確的事情”,包括與品牌、產品、渠道、價格、庫存管理和消費者相關的工作。

“現在大家覺得白酒處于調整期,存在增長困難的問題,有很多說法。我們管理團隊也曾經用一句話來宣誓華潤做白酒的信心,那就是堅定戰略自信、堅持戰略定力、堅定不移地落實三年業務發展策略,從探索、學習再到變強,排除一切噪音,勇做白酒新世界的探索者。”侯孝海說。

據了解,在初步構建起白酒板塊后,華潤啤酒重心將放在運營好目前的業務上,對并購在持續留意新項目的同時也會保持謹慎。

除了重塑旗下白酒品牌,為走好“酒+白”的發展道路,華潤啤酒今年也對上市公司的架構進行調整。啤酒及白酒業務的營運管理分別由華潤雪花、華潤酒業兩個事業部負責,負責人分別為趙春武、魏強。今年4月,侯孝海由華潤啤酒CEO調任為公司董事會主席,CEO職位暫時空缺。

今天,該集團宣布副總裁趙春武接任華潤啤酒總裁一職。魏強因有意專注于管理該集團今年新增的白酒業務,將繼續擔任該公司副總裁,辭任執行董事及授權代表以及不再擔任執行委員會、提名委員會、財務委員會及購股權普通委員會各自之成員。

對于最新任命,侯孝海回應稱,作為上市公司的華潤啤酒未來將不再設置CEO一職,而是由董事會主席和總裁帶領公司。其中,董事會主席仍為公司經營責任“第一人”。總裁會全面負責公司日常工作,并協助董事會主席進行管理。

“靜待花開”

最后再來看下華潤啤酒的最新業績。

華潤啤酒今天公布的2023半年報顯示,上半年未經審計之綜合營業額為 238.71億元(人民幣,下同),同比上升13.6%;該公司股東應占溢利為46.49億元,同比上升22.3%。

具體來看,該集團上半年整體啤酒銷量同比上升4.4%至約 6,571,000千升,平均銷售價格同比上升4.4%。其中次高檔及以上啤酒銷量同比增長26.4%,達到約1,444,000千升。

展望下半年,侯孝海表示,盡管三季度因為去年基數高、消費謹慎和極端天氣面臨增長壓力,但公司整體業務態勢良好,會繼續做好基本功和正確的事情來“靜待花開”。

其又預計,第四季度業務將有很大機會實現較好增長,原因在于同比基數低、國家出臺的眾多刺激消費和經濟發展政策釋放成效。

“最近大家非常關注信心不足導致的(啤酒)消費減少問題,但居民儲蓄其實還在增加。實際上大家不是缺少買啤酒的錢,是缺少一直喝啤酒的信心。所以我相信通過中央政府出臺的很多政策和開始收效后,消費信心早晚還會回來。”侯孝海說,“現在消費有多么困難,將來可能就有多么繁榮。”

華潤啤酒在財報中表示,增長將繼續為該集團的第一策略,其將致力做大規模、提升質量、夯實底部、適度調整價格、精益費用及精準管店,旨在進一步鞏固競爭優勢,延續上半年的發展態勢,爭取2023年全年均好增長。