文|英財商業 云潭

中一簽可賺近10萬,上市首日最高狂飆近3700%,創下A股歷史新股首日盤中最大漲幅紀錄,開盤不到30分鐘,市值就被炒到近1000億……

C盟固利(301487.SZ)的上市表現,讓投資者再一次見識了資本市場的瘋狂。

然而,相比于二級市場瘋狂追逐,盟固利的前世今生,牽扯到三家上市公司的命運,有人因此身家暴漲,有企業寄希望借其起死回生,有企業卻由此再度陷入虧損泥潭。

榮辱興衰,沉浮起落,資本的魔幻和神奇,在盟固利身上演繹得淋漓盡致。

01、崔氏父子的“資本金蛋”

崔根良父子恐怕做夢沒有想到,6年前花費3.64億元收購的公司,在上市第一天就能一度躋身千億市值俱樂部。

按照兩人持有35.14%的股份來計算,這些股權最高價值350億元,也就是說6年時間增長了95倍。即便經過后續幾天的下跌,其資本價值也有82億元(截止8月16日)。

看著這些心驚肉跳的財富跳升數字,崔根良主導的亨通系又斬獲一筆高收益的投資。

來源:盟固利財報,同花順

盟固利主營鋰電池正極材料,主要產品為鈷酸鋰和三元材料。并已經成為比亞迪、億緯鋰能、力神、珠海冠宇等鋰電池企業的供應商。

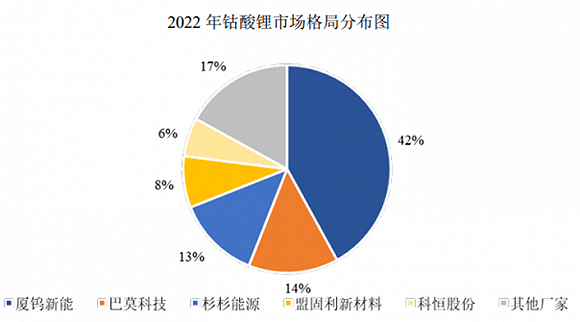

在鈷酸鋰領域,2022年盟固利占據全國市場8%的份額,位居行業第四名,僅次于廈鎢新能、巴莫科技和杉杉能源。

但在三元材料領域,盟固利的聲量不足。而近年來,由于正極材料領域的擴產和太多玩家的涌入,已經出現結構性產能過剩,但諸如高鎳三元材料等高端產能仍舊不足。因此,盟固利此次募集資金就為了加碼三元正極材料。

目前,盟固利三元材料中的Ni8系單晶、Ni90單晶產品均獲得寧德時代的性能認證。高鎳NCA產品將成為扭轉公司業績下滑的關鍵因子。

當前,崔根良父子正借助資本搭建一個“亨通系”商業帝國,而新能源無疑是其中的重要拼圖。在兩人眼里,“這是一個長生命周期產業,更是十萬億級的產業賽道。”

此前,盟固利已經收購了三元前驅企業湖北江宸19%的股權,這筆交易,可保障前驅體的穩定供應,實現產業鏈的完善和降本增效。

2020年,亨通新能源戰略入股蘇州中鑫新能源,成為第二大股東。后者主營配售電,分布式能源站、充電樁和儲能設施的運營與投資。

除了盟固利,亨通集團還實際控制瀚葉股份(600226.SH)。2022年10月,瀚葉股份以8160萬元收購了亨通集團旗下亨通銅箔51%股權。而銅箔是影響電池質量能量密度的關鍵材料,瀚葉股份當前已經具備6微米銅箔和4.5微米銅箔生產能力。

此外,亨通系的旗艦亨通光電(600487.SH)是國內最大的通信電纜企業,光纖光纜也躋身行業前三。

一手加碼新能源,一手深耕光網通信,崔氏家族的野心是能源智能互聯的大生意。倘若新能源和光網業務深度耦合,相當于打通了任督二脈,亨通系也將更具資本想象力。

在金融布局方面,亨通集團還是蘇農銀行(603323.SH)第一大股東。盟固利的上市,意味著亨通系資本版圖再次擴張,四家上市公司總市值超過744億元(截止8月16日)。

來源:胡潤百富榜

在《2022年胡潤百富榜》中,崔氏父子以220億元的財富位居中國第251名,他們還在計劃拆分海洋通信及智慧城市業務單獨上市。

這些精心籌劃的布局,也將在不遠的未來,成為亨通系一個個“資本金蛋”。

02、榮盛發展的救命稻草

從房企江湖的“河北王”,到A股“虧損大戶”,一度瀕臨退市的榮盛發展,卻因榮盛盟固利迎來命運的轉機。

為避免重蹈藍光發展、陽光城、泰禾集團摘牌退市的慘劇,榮盛發展實控人、曾經的地產富豪耿建明打響了“保殼之戰”。而這場戰爭的成敗就在于榮盛盟固利能否順利裝進榮盛發展。

多年激進擴張后,榮盛發展在地產洗牌期遭受重創,2022年巨虧163億元,僅略好于金科股份,是虧損額度第二大的A股房地產企業。

截至今年一季度,榮盛發展在手現金只有83億元,而包括應付票據、短期借款等在內的有息負債就高達418.61億,按照目前公司的經營情況,償還這些債務如同天方夜譚。

公司股價自2017年的巔峰期斷崖式下跌,在今年5月底逼近1元的退市臨界線。

好在,耿建明手里還有一張牌,那就是5年前收購的盟固利動力控股。

而此次籌劃的時間點和交易運作都十分巧妙,先是在5月25日晚間公告計劃收購大股東持有的榮盛盟固利68.38%的股權,并宣布股票停牌。而當日的股票收盤價為1.17元,離跌成仙股只差臨門一腳。

此后,榮盛發展接連拋出股票增持計劃和配套融資方案。增持價格為不高于1.2元/股,不超過約1.2億元。

榮盛盟固利和已上市的盟固利“本是同根生”,雙方之間有著千絲萬縷的聯系,兩家企業本都屬于中信國安,后被分拆轉讓。榮盛盟固利是一家動力電池廠商,處于國內第三梯隊,7月份三元市場能排到第14位,體量較小。

而且,在動力電池整體過剩的背景下,榮盛盟固利連續兩年虧損共計近10個億。

但有希望總比“死掉”要好,乘著新能源的東風,在跨界轉型和資本力量的幫襯下,榮盛發展奇跡般的脫離生死線,股價開啟一波上漲行情,最高漲至3.13元/股。

此前榮盛控股承諾的“不高于1.2元/股”的增持價格也頗有“考究”,因為在6月9日復牌后,“一字板”價格就達到1.29元,這之后從未下跌到1.2元以內,沒有給大股東“慷慨解囊”實施增持的機會。

甚至,趁著股價大漲,大股東們有了千載難逢的套現機會。先是榮盛控股和牛傘資產解除一致行動人關系,緊接著榮盛系股東,乃至湖南邕興私募基金、鑄鋒資產、上海牛傘資產管等等都進行了減持。

來源:榮盛發展7月22日公告

暫時擺脫退市危機,給自己以及曾經并肩作戰的私募戰友套現的機會,趁機還能融資補血,耿建明此舉可謂“一石三鳥”。

其實,此次重組交易,耿建明心里并沒有底。但能夠完成收購固然最好,榮盛發展借此擺脫房地產的桎梏,駛入新能源賽道;倘若最終夭折,也得到了喘息的機會和騰挪的空間。

起碼比一朝歸零滿盤皆輸要好。

03、中信國安的昨日夢想

相比亨通集團和榮盛發展,當下更為失意的要屬曾經的擁有者中信國安。

早在2002年,主營鋰離子電池的盟固利就已經成立。嗅覺靈敏的中信國安在2015年,僅以1.5億元就收購了盟固利控股100%的股權。

這一年,中信國安雄心勃勃,提出“千億市值”計劃,公司曾對未來信心滿滿,“預計2018年年底市值將達到或超過千億”。

這其中,盟固利是一枚重要棋子。要知道,以資歷排名,盟固利是老牌鋰電企業,涵蓋正極材料和動力電池業務,更是2008年奧運會和2010年世博會的示范電動汽車主供應商,那時候CATL(寧德時代)還沒有成立。

從2016年起,公司股價步入鼎盛時期,直至2017年11月30日,盤中達到14.14元/股(前復權)的歷史頂峰。這一年,盟固利為中信國安貢獻七成凈利潤。

然而,率先搶占動力電池賽道的中信國安,起了個大早,連晚集都沒有趕上。

縱觀過往,中信國安集團曾謀劃了一條從鹽湖資源開采到中游正極材料,再到下游動力電池生產的產業鏈,甚至在困境時,頻繁向中信國安注入鴻聯九五、大通房地產等“造血”業務。

但這個“兒子”著實不爭氣,從結果來看,上述企業僅僅被當做“工具人”。尤其是鋰電產業,本已集齊一副好牌,卻沒能捂出金鳳凰。

2017年,中信國安以3.64億元轉讓天津盟固利新材料52%股權給亨通集團;后一年,榮盛控股先是以23.22億元收購中信國安持有的盟固利34%股權,隨即出資24億元向盟固利增資,獲得其51.16%股權。到2020年7月,中信國安作價10.17億元,將剩余的22.61%股權賣給榮盛控股。

盟固利相關企業股權變化情況,來源:工商資料

中信國安由此徹底退出新能源賽道,雖然榮盛盟固利讓其獲得33.39億元的收益,在2018-2019年連續盈利,但這掩蓋不住公司積重難返的弊病。

來源:中信國安財報,同花順

在2009年至2015年,中信國安旗下開發青鹽湖的青海國安竟然進行財務造假,虛增利潤總超10億元、投資收益多計3347.98萬元,最終被證監會處以60萬元頂格罰款。

富有潛力的業務不愿深耕,又陷入財務造假風波,兜兜轉轉20年,縈繞在中信國安頭頂的依然是老問題——廣電主業日薄西山,創新業務頻繁戰略失誤,何時才能走出泥潭?

目前,中信國安已經連續5年扣非虧損,連續3年凈利潤為負,僅是因為營收未低于1億元,而免于退市。

賣掉盟固利的那些年,鋰電產業處于爆發的前夜,也許是時運不濟,也許是無可奈何,中信國安沒能堅守到黎明。

當前,中信國安僅靠鴻聯九五(呼叫中心業務)能夠持續“造血”,傳統有線電視業務基本難有作為。

中信國安痛失好局,被賣掉的盟固利,一個成為亨通集團的“資本金蛋”,一個成為榮盛發展的救命稻草。目前中信國安市值只有92億元,不及盟固利的市值的一半。

一家公司,決定著三家企業的命運轉折。