界面新聞記者 | 曾令俊

長安保險償付能力再次變為負數。

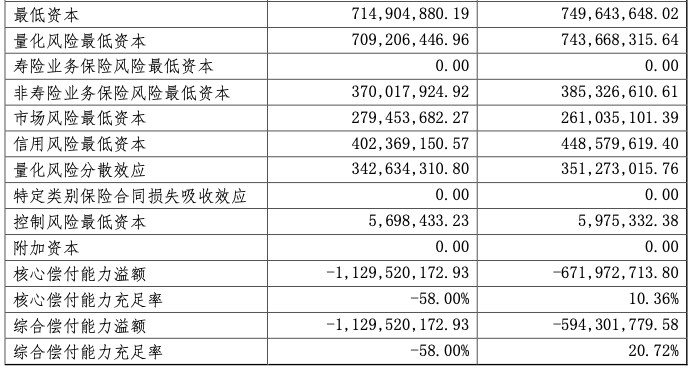

近日,長安責任保險股份有限公司(以下簡稱“長安保險”)發布的二季度償付能力報告顯示,其核心償付能力和綜合償付能力再次跌為負值,均為-58%,主要是由于實際資本大幅下降導致。

償付能力為負數,這在險企中并不多見,長安保險何以至此?計劃如何補救?

曾深度涉足P2P履約險

資料顯示,長安保險成立于2007年9月,由住房和城鄉建設部牽頭、十部委共同支持組建,注冊資本為人民幣32.5億元。公司經營業務范圍涵蓋責任險、車險、財產損失險、信用與保證保險、短期健康險和意外險及上述業務的再保險等業務。

長安保險曾經涉足P2P履約險,導致巨額虧損。公開資料顯示,2015年至2017年三年間,長安責任保險曾與超過10家網貸平臺就履約保證險達成合作,其中包括邦融匯、錢保姆、好利網、土豆金服、融金所和微財富等。

2018年網貸行業暴雷,長安保險受此影響嚴重,后續影響至今仍存在,部分訴訟和糾紛還未解決。比如,今年6月,長安保險收到金華銀行起訴該司貸款履約保證保險糾紛訴訟案件應訴傳票,訴訟支付賠款3562.13萬元,逾期利息及實現債權費用1558.34萬元,訴訟標的總額5120.47萬元。

2018年第三季度,該公司核心償付能力和綜合償付能力都降到了-41.5%,而上一個季度還分別為76.1%和152.3%,凈資產從第二季度的6.38億元直降到了1722.77萬元,當年虧損了18.33億元,風險評級也由B類轉D類。

此后,長安保險償付能力一路向下。2019年一季度,綜合償付能力充足率及核心償付能力充足率均為-162.65%;二季度,上述兩項指標均跌至-222.27%。

根據《保險公司償付能力管理規定(征求意見稿)》的要求,核心償付能力充足率達標標準為50%、綜合償付能力充足率達標標準為100%、風險綜合評級達標標準為B類以上,三個指標同時達標的為償付能力達標公司;任意一項指標不達標的,為償付能力不達標公司。

2019年1月銀保監會下發監管函,長安保險被責令增加資本金,完成增資擴股工作;總公司及分支機構停止接受除車險和責任險以外的新業務(包括直接保險業務和再保險分入業務);停止增設分支機構。

繼續增資提升償付能力

此后,長安保險通過增資的方式提升償付能力。

2019年8月,長安保險增資事項已獲批復,增加注冊資本16.3億元。本次增資全部由兩家新股東認購,分別為安徽國厚資產管理股份有限公司(下稱“國厚資產”)持股31.68%、安徽地方政府平臺公司蚌埠高新投資集團有限公司持股18.45%,合計持股超50%。

國厚資產是經原銀監會核準公布,安徽省政府批準設立的省級地方資產管理公司(地方AMC),也是國內首批獲得地方AMC牌照的五家公司之一。

通過這次增資,長安保險償付能力不足的風險暫時得到了化解,在接連四個季度償付能力為負之后,終于轉正。

2021年2月,長安保險將注冊地從北京市遷至安徽省蚌埠市。

2020年12月,長安保險發布的變更注冊資本公告稱,擬增資擴股募集資本金1.5億元,增資方為一家新股東——河南正陽建設工程集團有限公司。不過,該項增資至今沒有新進展。正陽建設為河南知名地產開放商正商集團旗下公司。

不過,到了去年末,長安保險的償付能力再次跌為負值。截至2022年四季度末,核心償付能力充足率和綜合償付能力充足率均為-9.18%。

今年一季度末,長安保險的償付能力較去年底有所提升,核心償付能力充足率為10.36%,綜合償付能力充足率為20.72%。

在2023年第1季度風險綜合評級評價中,長安保險被評定為D類,主要原因是公司留存收益為負,核心資本不足,綜合償付能力充足率和核心償付能力充足率均不達標,可資本化風險大;公司治理得分較低,公司治理較為薄弱。

長安保險在償付能力報告中表示,正積極推進增資擴股工作,同時檢視在風險管理工作中的不足,不斷提升公司的償付能力風險管理能力。

如果增資不順,長安保險后續將面臨較大的經營壓力。償付報告提到,2023年上半年公司經營基本保持穩定,但依然處于虧損狀態,綜合成本率較去年同期上升約1個百分點。上半年增資工作在積極進行中,但目前尚未完成,后續經營戰略風險日趨增大,須在三季度內解決償付能力以防止暴露重大戰略風險。

“75后”劉昆擔任臨時負責人

近期,長安保險還完成了高層人士調整,在關鍵時刻加入該司擔任總裁的張子良卸任。

長安保險官網7月17日披露,經公司第三屆董事會第二十八次(臨時)會議審議決定,現聘任劉昆為臨時負責人,張子良不再任總裁職務。

此次卸任總裁的張子良出生于1964年11月,他于2020年3月被聘任為公司總裁,在他上任之前,長安保險總裁一職處于空缺狀態,由公司副總裁廖建光擔任公司臨時負責人。

張子良上任以后,實現了扭虧為盈。2020年至2022年,公司凈利潤分別虧損1.31億元、1.13億元、4.68億元,到了今年一季度公司實現盈利582.38萬元。

加入長安保險前,張子良為安徽省國資委全資控股的安徽省國有資本運營控股集團有限公司總經理,還曾擔任安徽國元控股(集團)有限責任公司總經理、黨委副書記。此外,他還曾擔任安徽首家保險法人機構國元農業保險股份有限公司的首任董事長。

劉昆出生于1977年10月,曾任匯友財產相互保險社總經理、合規負責人、首席風險官。2022年8月,劉昆因個人原因從匯友相互辭職。當年12月,獲批出任長安保險董事。

對于劉昆而言,此番任職,可以說是回歸長安保險。他早年任職于中國人壽北京分公司、富德生命人壽等,后加入長安保險。2011年至2014年,任長安保險北京分公司總經理,后任長安保險銷售總監。2015年起,先后擔任長安保險總經理助理、副總經理。

2017年9月,劉昆轉任匯友財產相互保險社擔任董事,后又獲批出任總經理、合規負責人等。據了解,匯友財產相互保險社也是由長安保險出資設立。匯友相互共有兩家初始運營資金提供人,分別為長安保險、濰坊峽山中駿創新產業發展有限公司,兩者分別占全部初始運營資金比例為16.7%、83.3%。