文 | 另鏡 謝涵

編輯 | 陳秋

8月16日,騰訊控股發布了2023年第二季度財報。本季度營收為1492.08億元,同比增長11%;凈利潤(Non-IFRS)為375.48億元,同比增長33%。

在各業務板塊中,廣告、視頻號、海外游戲成本季度亮點。廣告收入同比增長34%至250.03億元,其中視頻號達到30億元廣告收入;數實經濟穩健增長至486.35億元;海外游戲收入增長至127億元,占游戲總收入近三成。

在晚間的業績電話會上,騰訊高管一一解讀了視頻號、游戲、通用大模型落地應用等方面。

那么本季度財報有哪些值得關注的點呢?

首次披露視頻號業務

騰訊降本增效措施見成效,在營收、凈利潤雙雙上漲的情況下,收入成本僅上漲3%。2023年第二季度成本占收入比重由去年同期的57%下降至53%。主要原因是因某些新服務(尤其是視頻號)的商業化,使得高毛利率的收入占比提升。

對于二季度業績增長的原因,騰訊首席戰略官詹姆斯·米歇爾(James Michelle)在業績電話會議上表示,是因去年二季度受疫情影響,所以同比基數較低,五月和六月增長也非常快,但較四月放緩,七月的增速持續,除汽車行業客戶之外,所有其他行業的廣告投放都達到兩位數同比增長。

展望今年剩下的時間,詹姆斯·米切爾認為,廣告業務的增長還是會受到國內消費增長趨勢的影響,但風險是全年存在的,還是對行業保持樂觀的態度。

“即便今年剩下的時間里,國內消費大幅走弱,廣告客戶的最可能反應就是減少低回報率的投放,而我們所提供的,應用大型神經網絡模型的廣告技術平臺增強服務,已經大幅地提升了騰訊平臺上廣告投放的回報率。” 詹姆斯·米切爾說。

而上述提到的視頻號,是微信生態的核心組件,已運營3年。自去年開始,騰訊加碼視頻號商業化進程。去年7月信息流廣告推出,今年1月視頻號開始收取帶貨技術服務費。

財報也公布了,廣告收入復蘇同比增長34%至250億元,視頻號貢獻超30億元收入。

騰訊表示,越來越多商家和創作者以視頻號為著力點,通過小程序、企業微信、支付等工具包的協同,在微信生態內實現創收,反哺了騰訊廣告的增長。同時,本季金融科技業務收入同比增幅達雙位數,企業服務收入同比增幅為低雙位數,云服務增長、視頻號直播技術服務貢獻了增量。

騰訊公司總裁劉熾平表示,視頻號直播電商盡管仍處于早期階段,但第二季度GMV同比增長150%,為公司創造高利潤的傭金收入提供了機會。

但視頻號30億元的數據,與短視頻領域另外兩家平臺抖音和快手還有所差距。快手財報顯示,一季度廣告收入為130.6億元;抖音未上市,沒有公開數據,但據第三方機構QuestMobile發布的《2022全景生態年度報告數據》,2022年1-10月,抖音、微信(朋友圈)、快手、今日頭條、百度、微博APP位居互聯網廣告收入占比TOP6,抖音占比28.4%,快手占比12.6%,相差兩倍之多。

國際游戲市場受寵

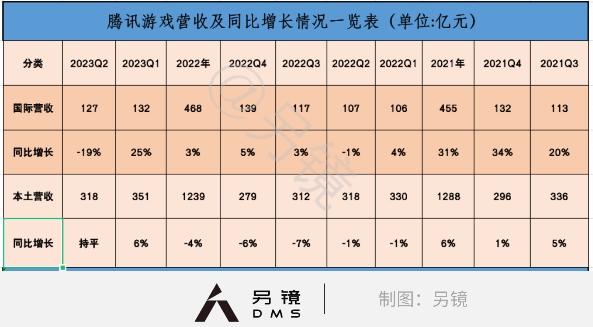

游戲依然是騰訊的支撐性業務,外界對于騰訊游戲業務發展關注度較高。2023年上半年游戲業務收入928億元,同比增長8%。其中,本土市場游戲收入669億元,同比增長約3%;國際市場游戲收入259億元,同比增長21%。

從單季度來看,相比于一季度業績,二季度游戲業務的增長表現平平,特別是本土市場游戲收入與去年同期持平,為318億元;國際市場游戲收入增長19%至127億元,排除匯率變動的影響后,增幅為12%。

騰訊在財報中表示,第一季度強勁表現后,我們在最大的幾款游戲中減少了商業化內容的發布。

騰訊集團總裁劉熾平表示,本土游戲收入持平主因并非缺乏新游戲,但推出的手游產品并不多。今年下半年會對游戲產品的發布節奏進行調整。三季度會恢復發布商業性內容的動作。

另一方面,財報顯示,二季度增值服務業務收入同比增長4%至742億元。得益于《VALORANT》、《Triple Match 3D》及《勝利女神:妮姬》的貢獻,國際市場游戲收入增長19%至127億元,排除匯率變動的影響后,增幅為12%。而本土市場游戲收入穩定,為318億元。

其實,為了反映國際市場游戲業務規模的不斷擴大,從2021年第三季度開始,騰訊財報中分別公布了本土市場游戲和國際市場游戲的收入數據。同時,在公布以上兩個維度的數據順序方面,從2021年第三季度開始,國際市場游戲排在了本地市場游戲的前面。

近些年,騰訊一直在強化游戲板塊“第二增長曲線”。中娛智庫創始人兼首席分析師高東旭對另鏡表示,騰訊海外游戲項目的投資是從2012年開始,但彼時更多是不參與企業業務經營。

近幾年,在國內游戲市場用戶紅利減少,以及相關政策的影響下,騰訊于2018年開始加大布局游戲海外發行及組建國際化運營團隊,進行全球化發行。

據中信證券在2022年9月發布的研究報告,自2012年以來,騰訊至少耗費978.67億元,投資了33家海外游戲公司,包括開發《英雄聯盟》的拳頭公司、開發《皇室戰爭》的Supercell等。

2021年至2023年,騰訊和網易均在海外市場積極擴張。各自投資并建立了超過20家海外游戲工作室,投資規模從小到大,最高達到數十億美元。同時,也有不少知名游戲制作人加入了這些工作室,為游戲研發提供更多經驗和創意。

在高東旭看來,游戲板塊發揮著現金牛的作用,騰訊會繼續加大在這方面的投入,包括收購國內外優秀研發團隊,儲備優質IP和產品,同時繼續拓展流量和發行渠道,以保證業務的可持續性發展。

搶灘MaaS

從2021年開始,金融科技及企業服務的收入已連續多個季度占總收入比超過30%,成騰訊第一大收入的業務。

二季度騰訊金融科技及企業服務業務收入同比增長 15% 至486億元,占總營收的32%,環比保持穩定。

金融科技收入實現雙位數同比增長,主要得益于線上商業支付活動增加;企業服務收入實現低雙位數增長,主要得益于視頻號直播帶貨交易帶來的收入以及云服務的增長。

但在業績提升的同時,成本方面在上漲,二季度,騰訊金融科技及企業服務業務收入成本同比增長 7%至300 億元,反映商業支付活動的增加導致相關成本上升,不過部分被企業服務業務的擴展與服務器成本等運營成本優化所抵銷。

在金融科技方面,財報也披露,騰訊已完成對財付通的自查和相應整改工作,并提升了支付業務的合規經營能力,公司期待在支持性監管框架下推進業務發展與創新。

在企業服務方面,當季,騰訊云推出模型即服務(MaaS)解決方案,基于騰訊云自研的高性能計算集群、AI原生向量數據庫、高性能網絡等。在內部產品矩陣上,騰訊云行業大模型能力在騰訊企點、騰訊會議、騰訊云AI代碼助手等多款SaaS產品中率先應用。在外部產業生態上,騰訊行業大模型已經應用于金融、文旅、傳媒、政務等10余個行業,提供超50個行業解決方案。

關于大模型進展問題,騰訊高管表示,騰訊正采取多項舉措。第一項就是建立自己專有基礎大模型,目前進展非常順利。

模型訓練已步入正軌,且已經開始在內部不同使用場景中測試專有基礎模型,包括騰訊云、金融、科技、游戲部門,讓他們開始測試模型,并開始在模型性能方面進行整,今年下半年會有升級。

財報顯示,二季度騰訊研發開支160.1億元,自2018年至今投入達到2368億元。截至2022年末,騰訊研發人員占比達74%。