文|奇偶派

7月19日,梅耶博格的HOPE(高效光伏組件制造)項目獲得了2億歐元資金支持,在德國、西班牙建設3.5GW電池和組件額外產能,將引入HJT技術。

7月21日,美國Revkor公司和德國設備廠商H2 Gemini宣布計劃在美國建造20GW異質結電池及組件工廠,重點建設5GW的工廠,預計24Q2投產,25年底實現25GW年產能。

這些,實際上都屬于光伏電池片TOPCon和HJT等路線選擇中的“表態”事件。

在歐美政策資金扶持下,海外企業對異質結產品更高效率、更長生產周期等方面優勢逐漸認可,當地光伏廠商也優先選擇HJT路線,異質結組件大功率優勢在海外愈發體現出來。

同時,近期降銀路線,銀包銅技術催化頻頻,國內外廠商相繼導入銀包銅漿料。此前銀包銅可靠性問題已經逐步得到解決,下游市場接納度日益提高,推動新技術量產導入,帶動HJT大幅降本。而這,也將滿足HJT量產的啟動條件,相關擴產有望繼續加速。

而國內,在2022年N型電池元年中,HJT因其初建成本較高,并沒有成為只需在P型電池產線上增添工序便可建成TOPCon的有力競爭者。

那么,在2023已經過半,N型電池飛速發展的一年間、眾多新勢力入局的一年間,硅料、硅片、電池片、組件等行業各層有發生什么變化? N型電池的多種路線發展如何?出現的新技術、新設備又催生了哪些有投資價值的新產業呢?

1、上游價格下行,利潤加速傳導,N型電池系企業受益

在光伏整個產業鏈中,硅料作為最上游的產業,化工屬性較為明顯,具有高純度要求、高設備投資以及較長擴產周期的特征。

高純度要求、高設備投資的特點,決定了硅料是光伏產業鏈中資金壁壘最高、產能剛性且擴產周期最長的環節,疊加例行檢修等不確定性因素,相較于其他環節更易出現因供不應求而導致漲價的情況,在產能提升后也更容易出現供過于求降價的情況。

回溯至2018年,受多晶硅價格低迷影響,企業擴產意愿不強烈,甚至紛紛選擇了減產,但從2020年下半年開始,隨著疫情緩解,光伏下游市場需求回升,通威、協鑫科技、亞洲硅業等業內玩家先后擴產。不過,由于硅料擴產周期較長,一般在1.5年至2年間,導致硅料產能自2022年才開始釋放。

正是在這空窗期中,硅料價格持續高漲。2022年夏季,硅料價格一度站上30萬元/噸的高點。行業一度“高燒”,工信部、市場監管總局、國家能源局三部門去年四季度先后發文,并約談多晶硅企業。

但經過價格高點后,伴隨著產能的增加,硅料也同碳酸鋰一樣“跌下神壇”,據硅業分會6月數據顯示,國內N型料成交均價為7.39萬元/噸,周環比降幅為8.2%;單晶致密料成交均價為6.64萬元/噸,周環比降幅為8.29%,已經擊破企業平均生產成本,減產還是停產,已經成為了硅料企業降低經營壓力的選擇題。

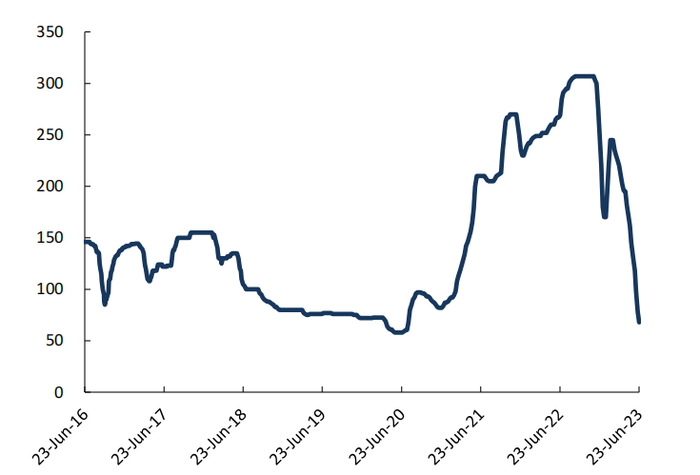

國產單晶硅料價格走勢(元/kg);資料來源:SMM、各公司官網、東吳證券研究所

硅料企業的寒冬到來,對行業卻是一件好事。受硅料價格上漲影響,過去兩年光伏組件的價格處于高位,一定程度影響地面電站建設進度,而在硅料價格快速下跌之后,將會刺激原本受較高組件價格抑制的部分需求。

但是,在硅料價格的“雪崩”中,也是有部分品類、部分企業的公司因其先進的生產能力“幸免于難”的。

從成本控制能力來看,頭部廠商硅料單噸成本約4-6萬,可承受硅料降價,而二三線企業成本相對更高,又沒有雄厚的資本實力,注定成為本輪出清的對象。從投產效率來看,頭部企業從新建到達產約需1年,吃到了行業發展的紅利,而二三線及新進者則花費了更長時間。

而在最重要硅料品質方面,或將成為未來競爭核心。伴隨N型電池片技術突破,N型硅料的需求也在提升,但N型料的生產核心是質量和控制,要求產品的純度高,質量穩定,把產品雜質的波動控制在非常小的范圍內,下游方可據以生產出高質量的N型硅片、電池。

但目前,只有通威、大全等一線廠商具備量產N型硅料的能力,也在很大程度上為N型硅料的價格進行了托底,近期,甚至有部分企業反饋N型料價格開始小幅反彈,而隨著N型硅片、電池放量,N型硅料與P型硅料的價格差距繼續加大,也有望孕育新的投資機會。

總的來說,硅料層面上出現了行業級別的周期下跌,進入了去產能的階段,對光伏行業的發展形成利好。但分具體的硅料品種來看,技術要求更加高的N型硅料將早于P型硅料完成反彈,出現相關企業的投資機會。

作為硅料的下游產業,硅料供給的增加帶動了硅片產業鏈的降價,相關公司利潤正在重新分配。

2017-2020年,單晶硅片滲透率快速提升,整個硅片行業具有了較高的議價能力和盈利水平,在此階段,雙寡頭隆基綠能和TCL中環迅速成長,也有越來越多的新進者開始入局單晶硅片,快速擴大產能。

但自22年年底,硅料價格開始下滑,跌幅一度超過50%,因為硅料價格的下滑顯著降低了硅片成本,硅片價格也隨之下行,2022年11月, 硅片價格已見明顯松動,10月31日,TCL中環率先下調硅片價格,11月24日,隆基綠能宣布下調硅片價格,11月27日,TCL中環再次宣布下調硅片價格。

簡單來看,硅片產品的價格似乎在同硅料一起快速下降,但深究行業,又上游傳導至下的降價卻利好業內龍頭公司。

在硅料近兩年的漲價趨勢中,硅片成本也隨之水漲船高。因此,從成本端來看,當硅料價格長期處于高位時,硅片企業之間非硅成本的差異被弱化,而當硅料價格進入下行周期,不同企業的反映在非硅成本中的技術差異開始體現,可以生產薄片化、大尺寸硅片的企業盈利能力將快速分化。

此外,即使硅料價格已經跳水,硅片環節名義產能過剩,但在實際的生產過程中,硅片的生產需要使用高純石英砂制備的石英坩堝,同時,需求正在爬升的N型硅片坩堝單耗比P型硅片高33%左右。但是,目前高純石英砂供給有限,且新增產能落地、爬坡遠需時日,也讓硅片龍頭在硅料價格雪崩情況下得以繼續堅挺,預計硅片環節集中度將有所提升,同時頭部企業隆基、中環可以充分享受定價權帶來的紅利。

硅片之后,便是這一年中變化最大的光伏電池了,而關于光伏電池中百花齊放的各類分支技術的相關進展與公司投產情況,第二部分作詳細分析。

而在電池片外,則是注重品牌、渠道、供應鏈能力,并講究一體化與海外化的組件環節了。

單體太陽能電池片不能獨立使用,需與若干電池進行串、并聯,并嚴密封裝成組件才可進行使用,故組件環節的主要內容為物理封裝,這也導致了自身技術壁壘有限、行業進入壁壘不高。

產業特點決定公司特性,目前組件環節核心競爭力為銷售與品牌,更加強調供應鏈的管理能力。組件是所需輔材最多的環節,包括膠膜、板、邊框等,還有不同型號的材料,這對公司的供應鏈管理能力提出了較高的要求。

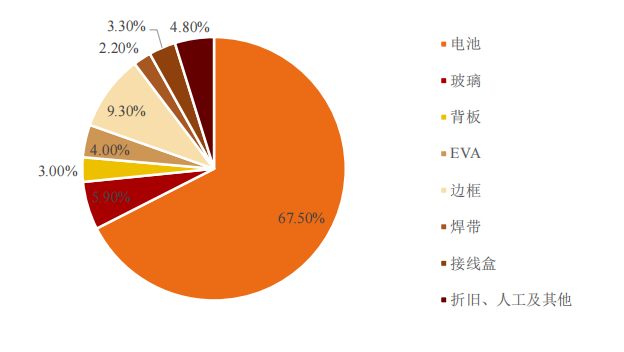

伴隨著產業鏈價格的下行,組件環節的盈利也在修復。在光伏組件的成本構成中,電池片超過一半,而硅料→硅片→電池片的價格傳導下,極大地緩解了組件端成本壓力,盈利性將有所修復。

2018年光伏組件成本構成占比;資料來源:前瞻經濟學人,首創證券

此外,整個組件層面還延續了一體化的趨勢。在硅料高價時代中,利潤被硅料廠、硅片廠、電池片廠瓜分,組件環節所剩無幾,而一體化企業能夠在內部合理分配利潤,且可以通過對上游的品控提高產品質量,極大地凸顯出了優勢,而在高價時代中,頭部組件企業也基本實現了硅片-電池-組件的一體化。

一體化對廠商提出更高要求,也讓小廠商面臨資金、技術等方面更大的考驗。由于上游重資產的性質,從上游到下游易,從下游到上游難,組件作為產業鏈下游,未來被通威、隆基等巨頭企業壟斷已經是板上釘釘的事件。

同時,為規避價格承諾和“雙反”調查,組件廠商也在出海。中國光伏產能占據世界產能的 80%以上,中國生產的光伏產品出口到世界各地,而歐美等地區為了保護本國產業發展,便頻頻推出限制政策與“雙反”調查。

而為規避歐美制裁,組件廠商紛紛奔赴海外建廠,而海外建廠對于企業而言存在一定的準入門檻,這也在一定程度上加劇了組件環節的馬太效應,進一步提升組件環節龍頭企業的集中度。

總體而言,整個光伏產業鏈在過去一年中,經歷了硅料快速“降溫”,利潤釋放的過程,而相關龍頭企業繼續推進一體化發展,行業集中度繼續提升。

2、TOPCon向左,HJT向右,電池片企業向前

在統領光伏江湖約五年后,PERC電池的效率提升達到瓶頸,已經接近24.5%的效率極限,而下一代N型電池技術也從實驗室中走出,進入量產列裝階段,故2022年也被稱作N型電池元年。

在進入2023年以來,相關技術繼續向前狂奔,TOPCon與HJT各有優劣、“分庭抗禮”,BC電池、鈣鈦礦電池也在虎視眈眈,隨時準備迎接技術突破后市場份額的快速提升,相關代際替換與競爭可謂是到達了白熱化階段。

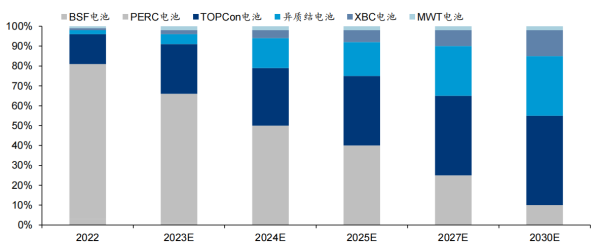

2022-2030年不同電池技術路線市場占比變化趨勢預測圖;資料來源:CPIA,華泰研究

目前,因產線兼容、成本等問題,電池片最主流的變革方向仍為TOPCon路線。

從產能投資角度看,因結構相似,TOPCon電池工藝路線與PERC電池有很高的兼容性,大部分工序相同、產線可實現升級轉換。同時,目前國內很多的perc電池均為三年內新建產線,想要完全推翻去做HJT路線,從經濟層面上來看是完全不合適的。

在過去一年中,TOPCon逐步得到行業認可,銷售溢價逐步放大。經過較久的市場培育期,下游客戶對TOPCon接受度顯著提升,除了TOPCon招標份額增加外,TOPCon較PERC溢價也明顯提升,當前TOPCon較PERC銷售溢價穩定在0.1元/W,較年初銷售溢價顯著提升。

目前行業中宣布的TOPCon擴產規模較大,頭部企業TOPCon產能目前大部分仍處于爬坡階段。據中信建投統計,2023年行業整體TOPCon電池有效供給約為144GW,年底產能400GW左右,對應2024年TOPCon電池滲透率預計在60%-70%,仍有一定提升空間。

預計2023年TOPCon電池有效供給144GW;數據來源:各公司公告,中信建投

其中,頭部企業晶科能源、鈞達股份的TOPCon電池量產時間較早,率先享受到了行業紅利,至2023年底,預計便可回收2022年設備投資。晶科依靠TOPCon技術上的領先性,2022年以來市占率明顯提升,2023年上半年出貨達到30-31GW,行業排名第一。

而在承接perc電池產線的TOPCon外,具有轉換效率高、工藝溫度低、穩定性高、衰減率低、雙面發電等優點的HJT也成為了新入者的選擇。

HJT電池綜合了晶體硅電池與薄膜電池的優勢,2022年,HJT平均轉換效率達24.6%,較上年提高0.4個百分點,較TOPCon電池和XBC電池均高1個百分點。并且,2022年隆基綠能研發的HJT電池轉換效率已能達到26.81%,創下世界新高,而在量產方面,預計2025年HJT量產平均轉換效率達26%+。

但在轉換效率高的背后,則是較多的投資。在設備成本方面,TOPCon生產線單GW價格只有2個億,HJT價格則高達4-5個億;在材料成本方面,HJT的銀耗遠高于PERC和TOPCon。如此高昂的初建價格及運營投入,對于當前手握perc產線的老玩家來說并不友好

但是,目前HJT降本增效路線較為明確,主要通過銀包銅、電鍍銅降低漿料成本,無鋼靶材導入降低靶材成本。技術進展來看,基于成本角度,部分HJT組件企業采用“0BB+銀包銅”方案主導,電鍍銅預計今年中試,隨著技術的突破,HJT電池成本也將于不久的未來持平TOPCon技術。

不過,因高昂的成本與尚無法量產應用降本的技術,主推HJT的企業多為新玩家,其中華晟、愛康、金剛光伏等進度較快,而在老牌一體化企業中,東方日升也在快速推進,其他老玩家如通威、隆基也將有量產線出現。

在最主流的TOPCon與HJT路線外,IBC電池與鈣鈦礦電池也成為了“小眾”選擇。

IBC電池是最具代表性的一種背接觸電池,其最核心特點是,前表面無金屬柵線,能夠最大程度的吸收太陽光, 因此其單面轉化效率可以達到很高的水平,2025 年將達到 25.3%,高于其他類型電池。

又因其具有單面發光的結構,十分契合分布式場景,具有廣闊應用空間。分布式應用場景一般 都是戶用或小型工商業屋頂,一般可供安裝的面積不大,且對于外觀的要求較高,是對于空間利用率和美觀度等方面要求較高的偏高端市場。

而IBC電池無主柵的結構正好契合了分布式的應用場景,其極強的單面光能吸收能力和更高的電池封裝密度能夠在有限的面積中發出更多的電,且其正面全黑造型,美觀大方,更適用于屋頂或工商業樓宇外墻。

此外,BC類電池的拓展性更強,以愛旭創新研發新一代背接觸太陽晶硅(ABC)電池為例,有著遠超其他電池的轉換效率與美觀度,正在推進量產中。

與BC類電池一樣比較小眾的電池路線便是鈣鈦礦電池了。鈣鈦礦電池革新材料,利用鈣鈦礦作為吸光材料,大幅提高電池發電效率,也擁有著更低的理論制造成本和更高的理論效率天花板。

但鈣鈦礦是離子鍵結構,在生產、使用時對外界環節十分敏感,相關壽命遠不如晶硅電池,也導致了量產后制備效率低下,目前主要以小規模量產線為主,尚未進入大規模產業化階段。

總的來說,在已經過去大半2023年中,N型電池中進展最快的技術路線仍為可承接perc的TOPCon,而HJT也因其極佳的轉換效率與快速下降的成本受到了眾多新玩家的青睞,在高端市場中,BC電池因其更高效更美觀而得到青睞,下一代鈣鈦礦材料仍處于研發攻關中。

3、聚焦N型趨勢下的新技術與新機會

除了產業鏈上游硅料價格雪崩帶來的利潤釋放與TOPCon和HJT兩大路線的紛爭之外,電池設備技術也處于變革重要時期,組件設備技術頻繁迭代。

硅片環節的相關企業為了降低生產成本、適配N型化趨勢,轉向大尺寸、低氧型的生產技術路線;電池片環節中HJT路線為了降低成本,主攻銀漿用量的減少,采用了銀包銅、電鍍銅等技術;此外,組件環節中匹配各類電池的新型串焊機、提高光電轉換效率的激光劃片機、貼膜機也層出不窮。

其中,硅片設備中較為重要的設備更新迭代為長晶設備,N型長晶爐在大尺寸的需求下引領行業迭代。

長晶爐的需求主要因大尺寸硅片供應不足而興起。對于硅片制造商來說,相同單位硅料下硅棒直徑變大,可以減少拉晶次數,降低能耗。

對于電池和組件制造商來說,一方面,在產線生產速率不變的情況下,硅片面積的擴大帶動電池產線產能提升,可以對人工、折舊及期間費用進一步攤薄;另一方面,硅片大尺寸化使得組件中電池間距縮小,電池占組件面積增加,進而帶動組件效率的提升。

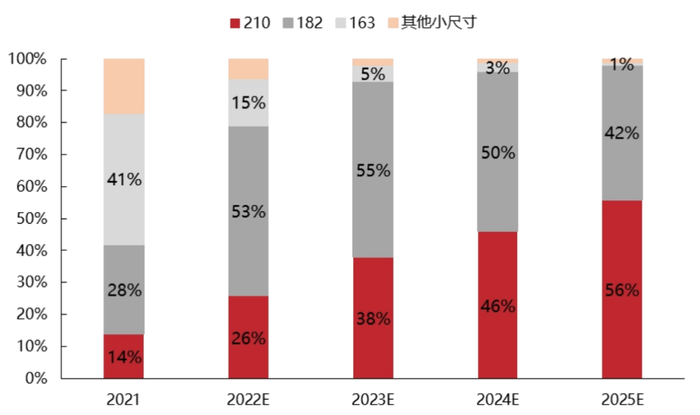

根據InfoLink數據,預計到2025年,大尺寸硅片市場占比將由2021年的42%上升至98%,大尺寸硅片需求將繼續上升,作為光伏行業確定性發展趨勢,大尺寸長晶設備將迎來新一波替換市場。

大尺寸硅片占比;資料來源:PVInfoLink,東亞前海證券研究所

而目前國內生產長晶爐的企業中,晶盛機電在單晶爐上的市場份額占到了約70%,在長晶設備上的市場份額占到了60%,作為絕對的龍一,有望享受本輪替換市場紅利。

作為長晶設備的供應商,快速的技術迭代能力和配套服務,是晶盛機電成長為行業龍頭的重要原因。同時,企業提供技術+服務的綜合解決方案,幫助客戶以最快的速度實現規模化量產,也成為了難以替代的核心競爭力。

在技術方面,晶盛機電背靠浙大技術支持,研發根基深厚,目前即將推出第五代基于開放平臺架構的單晶爐,同時擁有超300項的國家專利為技術運用保駕護航,形成了極強的技術護城河。

在配套服務方面,公司基于客戶項目情況,多地布局設立服務中心,開展“2小時響應,24小時上門服務”的應對策略,并設立專業的團隊為客戶做設備維護和清理,保障設備的穩定性并提高設備產能,使得公司的客戶粘性極強,達成合作后便長期維持。

而公司的盈利能力,也在技術沉淀與服務粘性加持下步步走高,據公司公告,近年來公司長晶爐單臺毛利率基本穩定在40%左右,高于行業平均。

此外,大硅片長晶爐也應用于半導體設備方面,與包括TCL中環在內的大客戶達成了深度合作,在半導體大硅片的晶體生長及加工設備領域樹立了品牌,首次實現該領域設備的大規模國產替代。

而在硅片環節大尺寸趨勢催生出的長晶爐需求外,電池片環節HJT路線中為降低銀耗而采用電鍍銅的技術,也有望催生出資本市場上的新寵。

目前,HJT尚未成為主流擴產路線的原因,在于非硅成本中銀漿價格過高,進而導致HJT單W價格超出預算,故目前存在著銅電鍍與銀包銅兩種降低銀漿使用量的路線。

從技術角度來看,之前銅電鍍量產難點包括設備產能和穩定性、油墨材料、脫柵、氧化、良率、環保等,截至目前,設備產能、脫柵、氧化、良率問題均已解決,設備穩定性處于了驗證階段,油墨開發也有企業進展較快,環保問題可通過增設廢水外理裝置來一定程度解決。

而在技術外,之所以我們更看好電鍍銅路線,并非因為降本,而是更加關注提效。若銅電鍍于2025年進行量產使用,彼時,相比于銀包銅不一定可以實現絕對降本。但因為銅相比于銀漿的導電性更強、銅柵線與TCO之間接觸更為致密、柵線寬度更細和柵線形貌更好,綜合帶來效率提升。

彼時,銅電鍍對于HJT將成為必選路線,在非硅成本處于天然劣勢下,提效才是HJT突圍之路,彼時,銅電鍍將成為HJT路線唯一選擇。

而在相關公司方面,銅電鍍設備標的選擇需綜合彈性和確定性,彈性看市場空間和市場份額,確定性角度上成熟設備看市占率,非成熟設備看驗證客戶數量和規模。綜合考慮HJT年擴產100GW和年擴產400GW時的彈性和確定性,HJT龍頭邁為股份為最佳選擇。

PVD設備屬于成熟設備,邁為股份的高市占率相對確定,同時公司圖形化環節已經突破,下半年公司也會有一條中試線在客戶端開始驗證,同時疊加企業在HJT路線中的70%+的市占率,或成為銅電鍍的引領者,真正完成HJT的平價。

4、寫在最后

站在國內外光伏需求兩旺的行業發展中期,一年以來,產業鏈上各環節發生了眾多變化,不同的技術、設備也在快速革新,同一環節上的兼并,不同環節的一體化加速擴產,都在不經意之間加快行業前進的節奏。

但更快的節奏并不是壞事,在產業鏈整體呈現競爭加劇態勢的當下,更多的投資機會也在涌現,無論是專注于某一細分賽道的中小企業,或是布局多種新型電池路線的一體化龍頭,在行業的波瀾之中都有望迎來估值的提升。

而作為投資者,或許當前最佳的策略便是深究公司,并在在行業短期遇冷之時大膽介入,在贏者通吃、強者恒強的未來,必將迎來超額回報。

參考資料:

1.《國內外光伏需求兩旺,一體化擴產趨勢加強》,平安證券;

2.《上游價格下行利潤加速傳導,關注N型新技術》,海通證券;

3.《聚焦N型趨勢下的新技術、新轉型》,浙商證券;

4.《硅料價格下行觸底,盈利分化下游受益》,東吳證券;

5.《硅料庫存快速下降,重視電鍍銅驅動的下一輪提效降本》,國金證券;

6.《光伏設備行業深度報告:追光而遇,沐光而行》,首創證券。