文|略大參考 尹凱 楊知潮

編輯|原野

去年5月,字節跳動改名抖音集團。

騰訊沒有改名為“微信公司”,但在財報里,微信已經成為絕對主角。8月16日,騰訊發布了二季度財報,騰訊實現營收1492.08億元,同比增長11%,凈利潤375.48億元,同比增長33%。在這份漂亮的成績單中,微信的貢獻相當巨大。

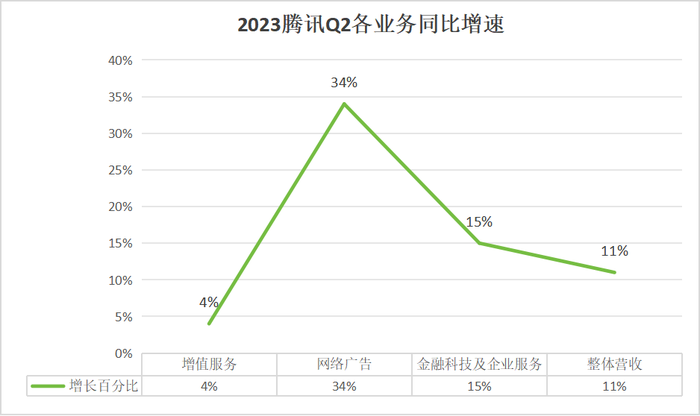

廣告、直播帶貨、小游戲、金融服務,多個板塊的增長,都與微信有關。最亮眼的成績來自廣告業務:在視頻號、朋友圈等廣告業務的推動之下,騰訊二季度廣告收入同比增長高達34%。

對比來看,沒有微信“幫助”的板塊,如騰訊視頻、本土游戲,則大多在吃老本。

雖然游戲和社交娛樂還是騰訊的最大收入來源,但從增長的角度來看,微信才是“全村的希望”。這也給騰訊的發展邏輯帶來了微妙改變。

01、微信公司?

騰訊的增長動力可以用兩個字概括:微信。

在最新公布的二季度財報中,騰訊實現營收1492.08億元,同比增長11%,而其中的大部分增長,都與微信有關。

先看廣告。

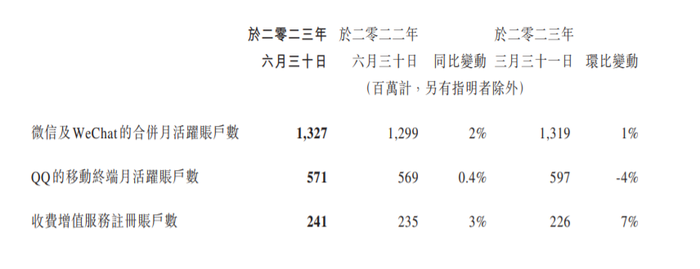

二季度,騰訊網絡廣告業務收入同比增長34%至250億元。主要增長動力是微信。視頻號廣告收入已經超過30億元。

此外,視頻號、小程序和朋友圈使用時長均保持增長,尤其是視頻號,用戶使用時長幾乎翻倍,小程序的月活用戶也超過了11億。

金融科技業務及企業服務業務收入為486億元,同比增長15%。

主要增長動力還是微信。財報將上述增長的原因歸結為消費支出增加,帶動線上線下支付活動增加。簡而言之,就是微信支付賺錢更多了。除此之外,視頻號的直播帶貨也帶動了企業服務收入的微弱增長。

社交娛樂收入同比微增2%,與小程序內的小游戲增長有關——也是靠微信。

所謂小游戲,就是基于小程序框架的“微信游戲”中的輕度游戲。財報會議透露,在第二季度,超過100款小游戲的季度總收入超過1000萬元人民幣。這些小游戲能夠為騰訊提供高毛利的平臺費用,還會提供廣告收入。

毛利的提升仍然與微信有關。

由于微信平臺化的特點,微信衍生出的業務往往毛利較高。二季度,騰訊收入成本占比從57%下降至53%,最終帶動毛利的大幅度提升。財報顯示,成本占比下降的主要原因是視頻號等新服務帶來了毛利率更高的新收入。

雖然游戲和社交娛樂仍然提供著最高的收入,但從增長的角度看,騰訊已經逐漸開始以微信為中心。

自從騰訊在去年Q2交出了一份不算理想的財報開始,微信幾乎就成為了騰訊唯一的增長點。

彼時,騰訊的游戲、廣告等各種TO B業務悉數降速,營收、凈利潤雙雙下滑,只有視頻號一枝獨秀。去年Q2財報數據顯示,視頻號總用戶時長超過朋友圈的80%,視頻號總視頻播放量同比增長200%,日活躍創作者數和日均視頻上傳量同比增長超100%。

在商業化方面,視頻號動作頻繁,不僅先后推出了創作者分成計劃、付費訂閱功能,還上線了達人廣場,從而幫助創作者提高收益。

快速的商業化后,微信在今年二季度產生了大量的廣告收入、平臺化收入、金融收入。這些收入散落在財報的各個業務里,幾乎扛起了整個集團的增長。

02、微信之外

在微信之外,騰訊的二季度財報突出一個穩定。

先看騰訊的現金奶牛,游戲。

二季度,騰訊的增值服務實現營收742億元,同比增長4%,成績不算差,但相比騰訊11%的整體增速,并不突出。

其中,最賺錢的本地游戲收入沒有增長,仍然為318億元。騰訊游戲沒有現象級爆款的問題已經持續多年,能維持收入不衰退就已經很不容易。暑期檔,騰訊靠著火爆全球的《無畏先鋒》國服的上線或許有機會帶來一定的增長。

社交娛樂業務雖然同比微增,但增長里來自微信小游戲和音樂會員。財報透露,音樂直播、游戲直播的收入都出現了下滑。

不過國際游戲市場有驚喜,二季度,騰訊國際市場游戲收入增長19%至127億元,排除匯率影響后為12%。增長主要來自《勝利女神:妮姬》、《VALORANT》、《Triple Match 3D》等游戲的貢獻。

內容生意方面,騰訊視頻仍然沒有止住頹勢。

財報顯示,騰訊視頻付費會員數同比減少5%,為1.15億。上一季度,騰訊視頻付費會員也出現了下滑,騰訊將原因歸結于內容排期影響。但第二季度騰訊視頻播出了《漫長的季節》、《愛情而已》等爆款劇目后,付費會員數據的下滑,就不能再用簡單的內容排期來解釋了。

此外,上季度的財報會議上,騰訊高管還透露騰訊視頻的毛利率在集團內偏低。總得來說,騰訊視頻的表現,在集團內不算理想。

另一家騰訊旗下的內容平臺,騰訊音樂的成績還不錯,音樂付費會員達到了1億,音樂訂閱收入增長。

眼下,騰訊音樂正處在轉型期,社交娛樂收入不斷下滑,賣綠鉆的收入不斷提升——這是一個健康的訊號,畢竟,綠鉆的生意遠比給美女主播打賞綠色得多。

最后看企業服務。

從2019年Q2季度開始,騰訊財報就不再單獨披露企業服務收入,而是把微信支付代表的金融服務和企業服務收入合并。所以這部分的情況會有些復雜。

財報透露,二季度企業服務收入實現“低雙位數同比增長”,但增長主要來自視頻號直播帶貨產生的收入。不知道騰訊如何統計的,但總之直播帶貨產生的收入算到企業服務會有些奇怪。而“真正的”企業服務——云服務,財報只是宣稱,實現了“輕微增長”。

總體而言,在微信之外,騰訊整體向穩。除了騰訊視頻以外,主要業務都沒有出現明顯衰退,在龐大體量的支持之下,這足夠騰訊過安穩日子了。

03、廣告主到廣告商

互聯網巨頭的業務雖然龐雜,但大多只圍繞一兩個關鍵詞。

比如阿里巴巴。雖然阿里巴巴有6大集團,還有無數個小業務,但無論是電商淘天、批發的阿里巴巴、本地生活的餓了么和盒馬,其業務都是圍繞商品的買賣,用兩個字概括就是:交易。

落在騰訊身上,業務關鍵詞就變成了:充錢。

從QQ時代開始,增值服務就是騰訊的命脈。無論是QQ的各種鉆、會員、QQ秀,還是游戲的點卡和皮膚,再到音樂和視頻的會員,都符合這個邏輯。在騰訊游戲如日中天的2016年,來自網絡游戲與社交網絡的服務收入達到 1078.1 億元,占總收入 71%。這意味著騰訊彼時約7成的收入都是靠用戶“充錢”賺來的。

說白了,當時的騰訊,是一家以賣虛擬商品為主要收入的公司。

然而充錢的時代已經成為歷史。《王者榮耀》和《和平精英》后,騰訊游戲再無國民級爆款,直播行業持續萎縮,長視頻用戶見頂,騰訊視頻進入降本增效期。對騰訊來說,有關“充錢”的新消息和好消息越來越少。

與此同時,騰訊的企業服務市場快速發展,微信商業化提速。此消彼長之下,“充錢”產生的收入在騰訊占比越來越低。

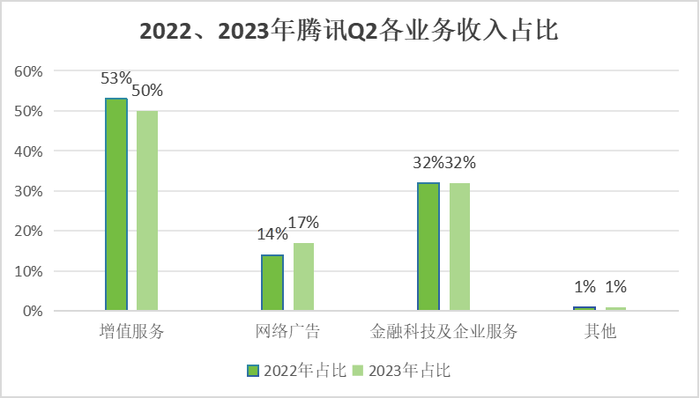

到今年二季度,增值服務的收入占比已經滑落到50%,增長僅4%。雖然仍然是賺錢的主力,但從增長勢頭來看,已經是疲態初顯。

微信,正在貢獻著更多的增長空間,這也意味著騰訊這家公司的生意邏輯發生了變化:從“充錢”生意更多轉向了流量生意。

作為一款超級APP,微信很難被簡單定義。它能社交、支付、網購、能買票、能點外賣。但說到底,它并不是一款交易型APP,它最寶貴的價值是超過10億的高頻用戶——但這也提供了足夠廣闊的想象空間,在挖掘到新的流量與商業模式之前,騰訊只需要多找方法,把流量進行直接或者間接的變現,就可以過上不錯的日子。

比如廣告。

廣告是騰訊二季度的最大亮點,同比增速高達34%。在今天的互聯網環境下,15%以上的廣告增速就可以算得上優秀。30%以上的增速只有拼多多等極個別平臺才能達到。

快速增長的廣告收入,讓騰訊的角色也隨之發生變化:從廣告主到廣告商。

區分廣告商和廣告主的核心在于,這家公司能通過廣告賺多少錢,又花了多少錢打廣告。

騰訊的廣告收入能力一直很強,但花的廣告費也多。移動互聯網前期,2011年時騰訊的網絡廣告收入19.9億元,而銷售和市場推廣開支為19.2億元,兩個數字十分接近。這意味著,騰訊在廣告上賺的錢,幾乎全用到了自己的銷售上。

這不奇怪,游戲歷來是廣告投放的大戶,是乙方最重要的廣告主之一。騰訊自己有QQ、微信等流量入口,已經大大節省了營銷費用。不過,彼時的騰訊還在做視頻、電商等業務,這些都需要買量。

但隨著微信的廣告收入越來越多,這一局面得以改變。

2015年,騰訊的銷售開支只占到廣告費用的45%左右,也就是說,騰訊通過廣告收入賺到的錢,只有不到一半,花在了為自家產品做營銷打廣告身上。到今年二季度,到本季度,隨著廣告收入的增加,銷售開支比例的減少,這一比例變成了33%。

也就是說,騰訊的賣量費用已經遠超買量費用,廣告收入正式成為騰訊增長的前排兵,騰訊也完成了廣告主向廣告商的華麗轉身。

不過,盡管視頻號在今年二季度的廣告收入已經超過30億元,算是沒辜負馬化騰對它的期待,但對比快手今年一季度的130.6億元廣告收入,顯然差別還是相當明顯的。與抖音的差距就更不用說了,抖音沒有官方公布過廣告收入數據,但毋庸置疑,它是所有短視頻中廣告收入最高的。

此外,賣廣告的流量生意也有缺點:變現方式相對單一,想象空間相對受限。

看看內容平臺就知道,從抖音到知乎,無一不在到處折騰,尋找廣告之外的變現手段,以提升競爭力。微信也是如此,比如視頻號陸續上線了直播帶貨和本地生活,努力開拓更多的賺錢渠道。

騰訊從來都是一家會賺錢、能賺錢的公司。很長時間里,它賺的都是相對容易的錢,比如游戲、直播,這些由產品自然延伸而出的高毛利業務,讓騰訊從來不為錢袋子發愁。

只是,眼下,隨著微信成為最大的增長來源,騰訊可能要試著賺一些更難的錢了——不管是流量生意還是廣告生意,它都還不具備高枕無憂的資格。