文|深眸財(cái)經(jīng) 小蘭花

距離6月份的10億融資僅僅過去兩個(gè)月,茶百道就迫不及待向港交所遞交了招股書。

另一邊,去年9月份向深交所遞交招股書的蜜雪冰城,至今未有新進(jìn)展。

或許是眼見著蜜雪冰城內(nèi)地上市不順,國(guó)內(nèi)其他幾家新茶飲都將目光瞄向了異地上市,包括滬上阿姨、古茗、霸王茶姬、新時(shí)沏等品牌均傳出準(zhǔn)備港股或美股IPO的消息。

繼奈雪的茶之后,誰(shuí)都想搶“新式茶飲第二股”,如今搶先遞交招股書的茶百道,似乎更有希望。

然,新茶飲品牌們此時(shí)扎堆上市,也并非心血來(lái)潮。

01 短暫的窗口期,暗戰(zhàn)的新賽點(diǎn)

茶百道成立于成都,2008年開出第一家門店,帶有標(biāo)志性熊貓Logo,2016年開放成都加盟,2018年開放全國(guó)加盟。

滬上阿姨創(chuàng)立于上海、古茗創(chuàng)立于浙江、霸王茶姬創(chuàng)立于云南。

盡管上述幾家新茶飲誕生地不同、文化背景不同,在發(fā)展過程中也形成了自身的產(chǎn)品特點(diǎn)和品牌辨識(shí)度,但是不得不承認(rèn),幾家的商業(yè)模式并無(wú)太大差別。

擴(kuò)張均是加盟為主,產(chǎn)品定價(jià)均位于10-20之間,甚至連加盟店的地域分布都高度重合,各家之間并無(wú)明顯競(jìng)爭(zhēng)壁壘,消費(fèi)者也并沒有忠誠(chéng)度。

到了2023年,各家都進(jìn)入萬(wàn)店之爭(zhēng)時(shí)代。蜜雪冰城門店早已突破兩萬(wàn)家,茶百道7117家,古茗7219家,滬上阿姨也近7000家。

也就是說(shuō),現(xiàn)在新茶飲品牌們都到了IPO的成熟期,門店體量足夠、運(yùn)營(yíng)模式既有標(biāo)準(zhǔn)化又有體系化,拼的就是規(guī)模,而規(guī)模需要資本。

通過資本市場(chǎng)融資,補(bǔ)充彈藥,不僅僅可以為門店數(shù)量規(guī)模提供資金基礎(chǔ),更能夠?yàn)楣?yīng)鏈和管理優(yōu)化提供資金建設(shè)。

所以,上市成了這些加盟連鎖新茶飲品牌的必選項(xiàng)。

圖源:茶百道官方微博

至于為什么是今年,則是因?yàn)樵谛乱痪€、二三線城市門店飽和度漸高,增長(zhǎng)速度減緩的當(dāng)下,今年或許是茶飲賽道最后的黃金窗口期,也是規(guī)模化暗戰(zhàn)的新賽點(diǎn)。

紅餐大數(shù)據(jù)顯示,我國(guó)茶飲市場(chǎng)規(guī)模從2019年的1063億元增長(zhǎng)至2022年的1361億元。2023年,我國(guó)茶飲市場(chǎng)規(guī)模有望超1500億元。

千億的市場(chǎng)還有一定增長(zhǎng)空間,資本還愿意買單。

于是,6月份融資9.7億的茶百道,估值180億,按照7117的門店數(shù)量來(lái)計(jì)算,平均每家門店貢獻(xiàn)了253萬(wàn)的估值。

相比蜜雪冰城600多億的估值,茶百道的估值還算保守。

圖:奈雪的茶市值

作為對(duì)比,已經(jīng)港股上市的奈雪,上市前估值一度高達(dá)130億,最高市值曾為320億港元,目前最新市值79.24億港元。

其實(shí),從奈雪的資本泡沫清出可以看到,目前資本對(duì)于新茶飲的價(jià)值評(píng)估,正在回歸均值。

即便茶百道、古茗、滬上阿姨們想要上市,能賣個(gè)多少價(jià)錢,也不好說(shuō)。

因?yàn)閿?shù)據(jù)不會(huì)說(shuō)謊,新茶飲品牌們客觀存在的問題,也不會(huì)因?yàn)樯鲜芯湍芸焖俚玫浇鉀Q。

02 直營(yíng)門店僅6家,企業(yè)內(nèi)控風(fēng)險(xiǎn)突出

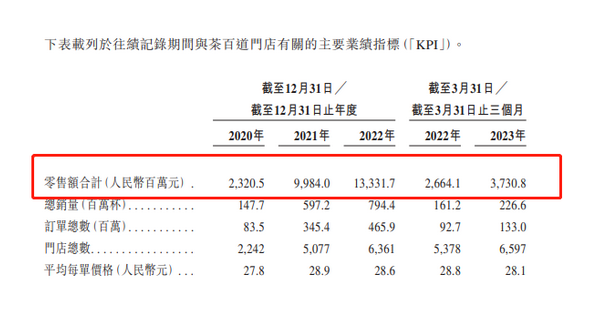

根據(jù)茶百道的招股書顯示,2020-2022年,茶百道營(yíng)收分別為10.80億元、36.44億元、42.32億元,凈利潤(rùn)分別為2.38億元、7.79億元、9.65億元,凈利潤(rùn)率均高于20%。

有分析師對(duì)比此前蜜雪冰城遞交的招股書發(fā)現(xiàn),2019年-2021年,其利潤(rùn)率分別為17.2%、13.5%與18.5%。也就是說(shuō),茶百道比蜜雪冰城更能賺錢。

圖:茶百道零售額

茶百道的收入構(gòu)成也較為簡(jiǎn)單,銷售貨品及設(shè)備、特需使用費(fèi)和加盟費(fèi)、外賣運(yùn)營(yíng)收入等等。

其中,茶百道向加盟店銷售的貨品及設(shè)備,包括向加盟店銷售乳制品、茶葉及水果等制作茶飲的材料及配料以及包材及門店設(shè)備,收入分別為10.2億元、34.45億元、40.2億元,分別占同期總收入的94.5%、94.6%、95%。

但賺錢的是品牌,不是加盟商。

這也是為什么,加盟商吐槽加盟奶茶店難賺錢的原因。

媒體報(bào)道一位二線城市加盟商吐槽,加盟奶茶店,除了加盟商好像都在賺錢,供應(yīng)鏈賺了、賣茶葉的賺了,賣咖啡豆、賣設(shè)備,甚至連回收設(shè)備的都賺了,品牌方的區(qū)域代理也在賺錢,就連外賣平臺(tái)也在賺錢。

其實(shí)很好理解。

首先,從加盟費(fèi)來(lái)說(shuō),加盟喜茶需投入50萬(wàn)元左右,至于行業(yè)內(nèi)其他品牌的加盟費(fèi)用大多在35萬(wàn)-40萬(wàn)元之間,比如一點(diǎn)點(diǎn)為38萬(wàn)元,蜜雪冰城為37萬(wàn)元,茶百道為35萬(wàn)元左右。

而加盟費(fèi)只是開始,原材料、人工、租金,均是可預(yù)見的成本支出,而一杯奶茶的利潤(rùn),也能清晰估算。

另一方面,加盟店逐漸趨于飽和狀態(tài),一個(gè)區(qū)域內(nèi),不同品牌甚至同品牌門店共同競(jìng)爭(zhēng),消費(fèi)者卻并未增加。

不僅是用戶不夠多,加盟商也不夠用了。

對(duì)于想要上市的新茶飲品牌來(lái)說(shuō),如果不能穩(wěn)定加盟商,那么企業(yè)內(nèi)控將成為影響極大的風(fēng)險(xiǎn)因素。

尤其是7117家門店中,只有6家直營(yíng)店的茶百道。

當(dāng)然,加盟模式的難點(diǎn)不僅在于加盟商的穩(wěn)定性,還關(guān)乎品控,尤其是在食品安全領(lǐng)域。關(guān)于產(chǎn)品質(zhì)量和安全問題,新茶飲品牌似乎沒有任何一家逃脫命運(yùn),許多爆料人士調(diào)侃茶百道經(jīng)不住“查”。雖然這并非茶百道一家特有問題,但隨著ESG概念在資本市場(chǎng)的熱度攀升,企業(yè)的社會(huì)責(zé)任被放到新的高度,如不能加強(qiáng)內(nèi)控,或因?yàn)槭嘲彩录绊慖PO進(jìn)程。

03 上市不等于上岸

對(duì)于包括茶百道在內(nèi)的新茶飲品牌而言,上市并不等于上岸。

無(wú)論是加盟商穩(wěn)定問題還是供應(yīng)鏈建設(shè)、海外擴(kuò)張等,如果僅靠外部輸血,而不能形成企業(yè)自身的良性盈利循環(huán),則始終不是長(zhǎng)久之計(jì)。

弗若斯特沙利文報(bào)告顯示,按2022年零售額計(jì),行業(yè)第二名為古茗,2022年零售額為139億元,占據(jù)6.9%市場(chǎng)份額,茶百道排第三,零售額133億,市場(chǎng)份額6.6.%。

若論零售業(yè)務(wù),茶百道的優(yōu)勢(shì)在外賣市場(chǎng),這一點(diǎn)和瑞幸有相似之處。

為支持外賣業(yè)務(wù),茶百道門店的典型空間布局是,80%面積是開放性廚房,20%用于前臺(tái)接待,熱門地段門店,外賣全天24小時(shí)營(yíng)業(yè),營(yíng)銷上也是頗下功夫。

圖源茶百道官方微博

根據(jù)36氪獲取的一項(xiàng)行業(yè)調(diào)研結(jié)果顯示,茶百道外賣訂單占到高達(dá)約70%-80%。而茶百道招股書也表示,今年一季度,有97.5%的茶百道門店是通過第三方外賣平臺(tái)履約線上訂單。

茶百道也因此被稱為“外賣王”,美團(tuán)平臺(tái)數(shù)據(jù)顯示,茶百道在多個(gè)城市的多家門店,外賣月銷量都是9999+,屢出“萬(wàn)單店”。

但是,單憑外賣業(yè)務(wù)并不能讓茶百道有足夠深的護(hù)城河。

且隨著喜茶放開加盟和各家在海外市場(chǎng)的擴(kuò)張,茶百道危機(jī)四伏。

茶百道在招股書中表示,其未來(lái)擴(kuò)張計(jì)劃一方面要提高已布局區(qū)域門店滲透率,另一方面則是出海,優(yōu)先東南亞。

對(duì)于海外市場(chǎng),目前茶百道已經(jīng)落后一步,蜜雪冰城已經(jīng)將門店開到了澳大利亞,海外門店超過1000家,喜茶也登陸倫敦,后起之秀霸王茶姬海外門店也有60家。

根據(jù)此前弗若斯特沙利文報(bào)告數(shù)據(jù),新茶飲市場(chǎng)前五已經(jīng)占據(jù)超過35%的市場(chǎng)份額,上市IPO,則是讓市場(chǎng)從多頭競(jìng)爭(zhēng)走向寡頭競(jìng)爭(zhēng)的關(guān)鍵一步。

那么,上市后的未來(lái),新茶飲的競(jìng)爭(zhēng)點(diǎn)究竟在哪?

顯然,產(chǎn)品價(jià)格多個(gè)兩三塊、門店密集度向便利店靠攏,都不會(huì)是戰(zhàn)爭(zhēng)核心點(diǎn)。

核心還是在于供應(yīng)鏈,供應(yīng)鏈影響著影響著門店地域分布,影響著加盟品控,影響著產(chǎn)品創(chuàng)新,也影響著成本支出,更是加盟模式的收入主要板塊。

以茶百道為例,目前茶百道雖然已經(jīng)覆蓋31個(gè)省份,但是城市分布還是集中在西南、華東、華南三大市場(chǎng),門店區(qū)域分布就是受限于供應(yīng)鏈的基礎(chǔ)建設(shè)。

因?yàn)樾虏栾嫷脑牧蠈?duì)供應(yīng)鏈的冷鏈及倉(cāng)配要求高,如果從一線城市到四線下沉城市全面鋪開,對(duì)冷鏈配送造成的壓力就會(huì)十分巨大。

這也是茶百道今年密集資本化動(dòng)作的一個(gè)根本原因。

對(duì)于供應(yīng)鏈問題上,各家都有不同的解決之道,比如原材料方面,奈雪已經(jīng)開始自己種草莓。

可以預(yù)見的是,密集上市節(jié)奏下,資本催化劑作用繼續(xù)放大,新茶飲品牌座次或生新變數(shù)。

市場(chǎng)份額上,茶百道6.6%的占比,距離古茗6.9%的占比,只有微末之差,成功上市后,借助資本力量,進(jìn)一步加強(qiáng)外賣業(yè)務(wù)優(yōu)勢(shì)的基礎(chǔ)上,茶百道或許能夠趕超古茗坐上第二的位置。

至于未來(lái)的路怎么走,書亦燒仙草的戰(zhàn)略布局倒是值得思考。

去年四月,書亦燒仙草控股一家咖啡連鎖品牌“DOC咖啡”,將業(yè)務(wù)品類從新式茶飲延伸到咖啡,如今DOC咖啡門店數(shù)量突破20家。

做奶茶后做咖啡,又或許,新式茶飲和如今的咖啡,本是同源。