文|新熵 南枝

編輯丨月見

2008年,有兩個齒輪正在轉動。

一個是網購興起,另一個是邁入“后人口紅利時代”,傳統行業將揮別迅猛發展的黃金期。

在無數受影響的行業中,做學生文具生意,強線下渠道的晨光文具必然是其中一個。

也是在這一年,晨光文具股份成立,搭乘時代殘存紅利,2015年,晨光上市,隨后的8年間,股價最高漲幅超過14倍,為投資人帶來豐厚回報,一度被冠以“文具茅”的稱號。

然而2022年晨光股份營收199億,創下了上市以來的最低增速,同比增加13%。文具茅的光環消退,晨光市值風雨飄搖,腰斬過半。

與大眾熟悉的不同,晨光早就不只靠學生用品賺錢了,可在此之外,雖然探索馬不停蹄,可成果卻乏善可陳。早年靠著抄襲、聯名起家的晨光,面臨的時代不一樣了。

01、“考場”乏力,“職場”賺錢難

“晨光控價體系做得可以,一般線上線下差價不大,”有著20年文具店經營經歷的李唐告訴新熵,“線上拿出來做活動的一般都是走量小的貨”。

對于每個80、90后來說,學生時代的記憶一定離不開晨光文具店。自2005年起,靠著免費傳授貨品搭配經驗,短短3年收編了3.5萬家文具店。哪怕網購興起,晨光系門店依然在2019年左右開到了8.5萬家。

然而,抵御了網購沖擊的晨光正面臨著時代帶來的危機。

疫情催化了網課飛入尋常百姓家以及白領的無紙化辦公,一定程度上削弱了文具在學習中的使用程度。再疊加2021年以來的“雙減”政策,“油墨”生意不好做了。

整個文具行業增速開始放緩,據中國制筆協會數據顯示,2020年-2022年,規模以上文具企業營收分別增長-1%、1%和3%。從財報看,2023年第一季度傳統業務營收增加6.75%,可其中書寫工具同比下滑2.27%。

晨光最為倚重的線下銷售場景也遭受重擊。短短3年,晨光系零售店就銳減了1.5萬家。“2022年生意受影響嚴重,批發市場、物流接連停擺,新十條頒布后,顧客少得可憐,這幾年客流量下滑的明顯”,李唐坦言。

晨光也開辟了線上電商業務,布局了抖音、淘寶、京東、拼多多等渠道,但在電商占比仍處低位,晨光科技營收占比一直在3%左右,貢獻微薄。

對兩點一線的學生來說,他們在消費時通常有沖動性、現場消費的特點。店內文具的設計感、手感帶來的線下體驗感難以替代。目前來看,在學生文具行業,學校周邊依然是主導地位。

長期來看,晨光線下渠道已經趨近飽和,當初人口紅利下銷量節節攀升的景象難以重現。

學生文具的生意不好做了,晨光也在探索其余增長點,比如啟動科力普業務,以直銷形式為政府、企事業單位提供辦公物資等商品采購服務。

過去數年,科力普成為“增長之光”,從2016年的營收占比11.06%,攀升到2023年第一季度的54%。不過,2B業務也有自己的難處,與2C高毛利不同,科力普2022年毛利率為8.35%。隨著營收比重上漲,再疊加原材料價格的提升,晨光股份毛利率下滑,22 年毛利率19.4%,創下了上市以來的新低。2020到2022年,三年累計營收240億元,凈利潤只有7.56億元。

不能否認2B業務的高成長性,但政企辦公領域競爭激烈。據公開報道,2021年,得力的政企采購業務就已突破100億,齊心文具近90%的營收都來自2B。這些都導致科力普無法通過提價提升毛利率。PG中國首席經濟學家柏文喜補充道,企業在與這類用戶的交易談判中,博弈能力較差。在未來,面向政企采購的業務發展或受限制。

To B業務的另一面則是難以規避的應收賬款風險。截至2022年,晨光股份應收賬款29.94億元,較上年末增加70%。晨光股份對此回應稱,應收賬款大部分來源于科力普,央企、政府、金融客戶的賬期較一般企業更長.

科力普賺錢仍是門苦差,尋找新增長點,才是當務之急。

02、副業遲遲難出圈

晨光也不想只賣辦公用品,只不過對于副業的探索有些坎坷。

早在2013年,晨光股份就推出了線下零售業務晨光生活館,由于問世后一直虧損,經過時尚購物場所與精品文具店的定位搖擺后,生活館逐漸閉店。取而代之的是2016年推出的九木雜物社,晨光更是寄予眾望,將其作為品牌升級的”橋頭堡”,定位為潮玩+文創+IP集合店。

強于線下的晨光在雜物社的布局上也十分強勢。截止今年7月,九木雜物舍已經開出了超過500家門店,超過了泡泡瑪特、無印良品。在今年3月31日在投資者互動平臺表示,晨光股份還表示九木雜物社將繼續保持穩定的開店節奏,2023年計劃新開店100家以上。

潮玩、文創、IP都是近年來年輕人追捧的熱點,但似乎九木雜物社卻沒多少知名度。小紅書上,一位網友提問,九木雜物社為什么這么多門店卻沒啥爆款?晨光官方賬號回應,我們開店多啊。雖然是抖機靈的回答,但從側面透露出,九木雜物社最大的問題是名氣與規模不匹配,當然這個問題也是致命的。

我們先看品牌策略,和生活館相同,九木雜物社也經過了戰略搖擺,起初是服務15-29歲的“品質女性”。現在不光有面向小學生的公仔,初中生的咕卡,高中生大學生的IP,還有面向成人的衣帽、飾品、親子風的廚具等。

看似應有盡有,但你很難給九木雜物社一個合理的品牌定位,科特勒提過,所謂市場定位就是對公司的產品進行設計,從而使其能在目標顧客心目中占有一個獨特的、有價值的位置的行動。明確的市場定位才能使品牌和其他企業嚴格區分開來,在顧客心目中留下特殊的印象。既要還要的九木雜物社,其實到年輕人心中反而會更加四不像。

在營銷上,也是沿用早年玩法,九木雜物社也喜歡用聯名款來圈消費者。比如菜狗、LuLu豬、卓大王、迪士尼等,但現在IP聯名并不是什么新鮮事,任何品牌都能從中參與一腳,如果只搭上知名IP,自身卻沒有影響力的話,就很難出圈。

更為重要的是,九木雜物社所處的潮玩、文創賽道極致內卷,沒那么好做了。

集合店鼻祖LoFt的創始人曾說,“消費者在滿足了基本的生活需求之后,會希望為生活增添一些色彩,集合店就像桌子上的一束花。”但你不得不承認消費者的喜好實在難以捉摸,沒有哪個品牌能一直得到消費者青睞。快速崛起,迅速滑落,似乎在文創、潮玩、IP領域很常見。

泡泡瑪特的例子顯而易見。搭乘潮玩概念從Z世代突破引爆了整個年輕群體,成為資本神話。如今泡沫褪去,有時甚至一連數月都沒有潮玩出圈的消息傳來,泡泡瑪特的市值也相較高點一度跌去了超過90%。WOW COLOUR目前全國門店較巔峰期的300家縮水一半。潮流零售企業KK集團2021年以來加盟店數量凈減少310家。

身兼高端化轉型的重任的九木雜物社未扛起營收的大旗,反而成為吞金獸,需要持續輸血,從招股書數據來看,2020年到2022年期間,九木雜物社累計營收23.2億元,凈虧損1.01億元。

03、進不去的高端“筆圈”

九木雜物社除了有開拓副業的重任,其實也承載著晨光文具走向高端化的愿景。

2塊錢一根筆,8毛一根替換芯,確實在物質匱乏的年代,讓晨光殺出一條血路,但隨著消費者接受了消費升級的洗禮之后,高價筆成為追捧的對象。

我們以日本文具市場為例,提價是大勢所趨。根據招商證券研報,三菱書寫工具在1994年是單價5元一只,到了2018年則是15元一只。當然,消費者也愿意為這些品牌一擲千金。

00后的李蘿是筆圈忠實粉絲,已經入坑三年,在最狂熱的時候,沒有任何收入的李蘿短短3個月就能消費千元。盤點起來心愛的筆,李蘿表示,自己喜歡用lamy的鋼筆,每支都在300元以上,中性筆多為百樂等。“百樂、三菱這些中性筆定價都是十幾塊,但是有些筆是限定款,流通到國內的比較少,二手市場價格一般都炒到幾十甚至幾百。”

看著筆圈的盛行,晨光當然也想抬高身價,在天貓旗艦店里,九木雜物舍的文具多為兩名款,比如與故宮聯名推出文具禮盒標價118元、高達80元鬼滅之刃系列大禮包,最貴的是一款Tritube大師系列專業水彩筆80色,售價469元。

但顯然,消費者并不吃這套,在李蘿眼里看來,晨光的工藝并不值這個價,只能被稱為文具刺客,“文具檔次其實分得很細,但如果是光買個樣子,我覺得不值。”

通過筆圈的風氣,我們可窺知一二,一些“大牌”文具,更有升值的資本,這并不是找個熱門IP營銷,做個絢麗的包裝就能解決的問題。你不得不承認,縱然在中低端文具行業晨光是當之無愧的第一,但在時下流行的筆圈,晨光卻沒有姓名。

日本文具產業起步早,在技術上立足產品。全世界最早采用水性墨水的圓珠筆、中性墨水、中性筆,均由日本文具企業發明。

就拿小小的圓珠筆尖來說,我國常年依賴進口,據中國制筆協會數據顯示,書寫工具行業中以圓珠筆為例,90%的筆尖球珠來自進口,筆尖球座體的生產設備更是全部依賴瑞士、日本等國。直到2017年才實現圓珠筆筆尖球珠的量產。早年靠著搞美工超過競品的晨光,在技術創新上略顯乏力,經常被詬病“換殼不換芯”。

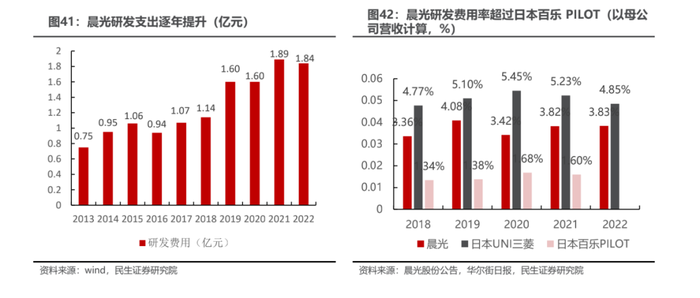

哪怕近年晨光奮起直追,提高研發投入,研發費用率突破3%,已經超過了百樂,但依然有差距。不夠順滑,漏油墨,是晨光的主要槽點。李蘿認為,“晨光筆質量在國產品牌里已經算佼佼者了,這幾年其實技術上進步也挺大,但是品控比較差,很多晨光筆經常冬天就不出墨水,和無印良品這類還是有不小的差距。”

在時下企業都關注的ESG領域也能感知到雙方的差距,百樂美國分公司推出的環保筆PILOT B2P系列,可以在不影響基本使用體驗的情況下,包含超過80%的再生塑料,B2P系列還特意將筆身設計成了礦泉水瓶的樣子,以增加產品使用時間。斑馬推出的Optex 1 EZ熒光筆,其主體由98%的再生塑料制成。緊跟日本競品,晨光在2023年也發布了碳中和系列文具,但再生塑料替換程度只有50%。

奮起直追需要時間成本,但越來越多的消費者投入日貨的懷抱,長江證券研報顯示,2011年至2020年,百樂在中國的市占率從1.1%達到了2%,雖然短時間撼動不了晨光筆在中低市場的份額,但這也是晨光渴望的高端化市場。

在中低端市場增速放緩的當下,高端化文具還有很大的上升空間,數據顯示,從人均文具消費額來看,中國內地人均文具消費額約僅為105元/年,而全球平均人均消費水平約為240元/年,人均文具消費額還不到全球平均人均消費水平的一半。這未來的增長空間,還得靠晨光不斷的提升技術實力,而不是繼續掙扎在中低端文具市場。

品牌升級不是一蹴而就的事,無論是技術抑或是消費者心智,都需要持續的投入才得以扭轉。俗話說得好,向下容易向上難,晨光欠的學費,遲早要補上。