文|游戲觀察

二次元游戲賽道從追捧到清算不超過3年,除了企業、媒體都在反思,更夸張的是玩家群體熱衷于比較二游流水,以噴多于捧的方式指點產品、市場的江山。

比廠商和媒體更狂熱得進行競品對比、在社交視頻平臺自發傳播并獲得高流量關注進行反復循環,這種現象對于中國游戲產業短暫的發展歷史來說算的上獨一份,也是當下二游市場環境的真實標簽。

而在今年暑期,數十款二游新品扎堆上線更是催化了這種現象加劇,二游泡沫破滅的論調此起彼伏。

根據產業報告,流水TOP100產品中新游流水占比已由2019年的25%以上降至2022年的10%以下。現有市場產品玩法與文化題材趨于固化,相比于以往,同類新品獲取用戶難度顯著上升,且產品流水穩定性也在下降。

二游也不例外,除了賺錢難還要承受口誅筆伐,這個賽道怎么就這么難?

尋找突圍方向

二次元賽道蛋糕大么?

去年的報告顯示,2022年中國二次元移動游戲市場實際銷售收入為242.01億元,同比下降14.86%。下降主要原因是缺乏現象級新品游戲,目前頭部二次元移動游戲大多處于運營穩定期而非收入較高的爆發期。

而根據《光明日報》刊登的“全國文化企業30強”專題報道披露的信息,米哈游公司2022年主營業務收入273.40億元,凈利潤161.45億元,截止2022年底,凈資產已達374.02億元。

去掉統計方法以及主機和PC的部分收入統計的影響,米哈游飽餐之后這個市場留給其它手游公司的湯還剩下多少?

新游戲前赴后繼但冒頭艱難,現象級新品不過是頭部的囊中之物,兩極分化極其明顯,只抱著消化疫情存貨入場混口湯都沒有多少機會。

原因有很多,玩法強度、品質背后的視聽包裝、市場和用戶導向等等都可以說出二三,但更關鍵的是,二游賽道的這些環節又夾雜著自己的特性,影響企業的決策判斷。

以最核心的玩法為例,我們常說玩法創新是游戲作為內容行業進步的基礎。

且不論創新本身的難易度,創新并不意味著當下市場就能接受。

二游移動市場的用戶群體習慣在頭部企業的長期培養下,已經形成“弱保軟”的固有套路,把這類游戲形容成電子盆栽的稱呼油然而生,即不需要多花心思放置也行。廠商想要在玩法深度上做出改變,無論是操作層面還是策略層面的加深,很可能引起泛用戶的激烈反彈。

更可怕的是,如果在數值層面把握不當,玩法改變帶來的難度提升(時間和腦力)容易讓輿論滑至“吃相難看”“逼氪”諸如此類的負面場合。

可以說當下在討論二游玩法的可行性,本身就會有額外的限制,猶如戴著鐐銬跳舞。加上創新本身的困難度,目前整合市場流的的還是各種縫合“小游戲”的輕松形式來給玩家提供獎勵,某種程度上這也加重了大家覺得二次元游戲玩法千篇一律沒太大意思的普遍印象。

事實上,玩法依舊是廠商突圍必須再三考慮的切入點。

七月伽馬數據發布的《2023中國移動游戲品類發展研究報告》顯示,從流水TOP150產品玩法來看,MMORPG與回合制RPG市場份額均出現了明顯的縮減,射擊類、SLG、ARPG與開放世界RPG游戲市場份額均呈現增長態勢。

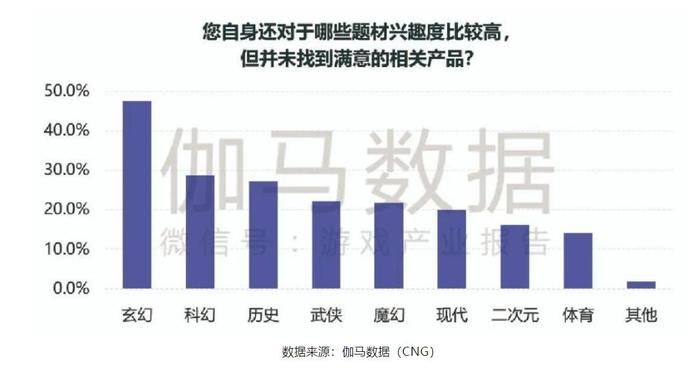

題材偏好上,隨著國風文化的傳播以及頭部產品的帶動,用戶對更具中國文化特色的玄幻題材關注度得到提升,玄幻題材仍有較大成長空間。

ARPG品類市場與用戶規模連續五年保持增長,2022年市場規模達109.6億元,用戶規模達8670萬人。當前ARPG產品流水TOP10中,有5款產品運營時間超3年,其中3款產品運營時間達5年以上。在用戶側,ARPG品類用戶中20歲至29歲用戶占比超過六成,其中近半數為在校學生,相比于中年用戶,該部分用戶一般具備更多時間精力投入到中重度游戲中,并且具備更穩定的消費習慣,群體消費率接近95%,四成以上用戶月均消費處于100元至500元區間。

包括朝夕光年此前上線的《晶核》,本身也是更強調玩法,后借助二次元美術的風格來進行市場定位,主次分明。換句話說,把玩法作為主心骨和錨點來獲取核心用戶,依次向外延展或許是更良性的發展方式,而不是被市場潮流或者泛用戶追著走。

輿論的風暴

這就好比一桌菜,玩法這個原本的核心卻處于甜點的位置,廚師想要在菜式上做出創新還要考慮用戶吃起來方不方便。

二游市場目前處在核心地位的是劇情或者說內容,這是非理性且難以量化的,廠商對于自家內容好壞的判斷也只能從用戶反饋的角度來看。但對于企業本身,商業數據與非理性指標的衡量也不同,處在項目核心領導地位的主管是否有自己的內容判斷標準很大程度影響項目本身對于內容質量的把控和方向選擇。

簡而言之,大部分突出的二游新品的內容風格,往往會帶有極強的團隊個人色彩。而這種風格在模仿的過程中很多新項目會選擇更加直觀可量化的題材以及美術下手,差異化題材選擇以及美術成本的軍備競賽成為一種明面上的努力。

根據伽馬數據的調研結果顯示,產品不能上線導致團隊空耗了大量成本確實是造成這一現象的主要原因。此外研發資金消耗于惡性競爭、游戲人才缺乏試錯和成長的機會、過分沉溺于美術軍備競賽都是值得審視的關鍵點。

難以量化帶來的另一個問題是用戶調研準確度的缺失,玩家嘈雜的反饋很難準確定位到真實需求。“被噴-滑跪-繼續噴”就和先有雞還是先有蛋一樣,陷入循環模式下的用戶被強化了輸出負面情緒的反饋,改到產品死亡是不少新游的最終歸屬。

作為對比,頭部長線運營的游戲反而有自己應對輿論節奏的應對方案,能夠從泛用戶甚至云用戶的言論中找的需要的反饋,同時保持自己的態度。

內容本身優劣評判沒有唯一的標準,網文行業每年也沒誕生多少既有想法也有筆力的新大神。游戲價值論認為,企業研究出對于內容人才的有效篩選評判機制才是長期發展必須完善的環節,單靠制作人或項目負責人的把關更適合小團隊的發展模式。

迷失在美術競賽與用戶反饋中同樣是源于沒有找到產品的核心定位和突圍口。

品牌傳播的模糊

買量重要么?當然,但在當下的二游市場宣發中,買量也只是一環。

頭部企業通過社區運營完成用戶圈地的“品牌化”過程,才是讓后來者苦不堪言的護城河。

二次元游戲市場體現出一個明顯的特性,IP品牌化的速度遠快于傳統游戲類別,甚至可以說二游廠商用更短的時間走完了老牌端游廠商的用戶品牌認知培養。

這也是以內容而非玩法主導下的產物,玩家與產品建立感情鏈接不只是過去依靠時間和陪伴,而是靠內容快速進行內心更深層次的共鳴。這也導致從外表來看,部分粉絲會表現出如同飯圈一樣的過激行為,養成游戲角色還是養成游戲公司不再只是一種調侃,魔怔的群體會主動拉踩攻擊其他競品來維護自家產品的圈內地位,同樣加劇了輿論環境的復雜。

廠商會主動介入這種情況嗎,或許有的會,但更多是當作自己市場競爭的一道護城河,利用社區運營凝聚的品牌城墻。

在這種養人為主的環境下,更容易激發粉絲群體二次創作的熱情,進而在社區外的渠道宣發上進行內容營銷和傳播。有別于傳統游戲節以新玩法和新內容的外宣,二游廠商自家的游戲節帶有強烈的內宣色彩,服務于已有的核心用戶,再由這部分用戶對外進行傳播發散。

玩法、內容、市場把握、宣發運營各個環節各有問題,但又可以與大環境串聯起來,二次元游戲市場的殘酷不在于游戲某個環節缺失亟待補足,而是沒有背水一戰的決心、找不到產品主心骨選擇隨波逐流必然被吞噬殆盡。