記者|趙陽戈

和被問詢后撤回、現場抽檢后撤回相比,IPO公司過會卻在注冊環節這個時機選擇撤回,要來得更加稀奇和令人惋惜,畢竟公司距離登陸A股當真只是一步之遙了。而近期的榮盛生物便是這類情況。

過會后撤回

從公開信息看,榮盛生物2022年6月27日獲得受理,2022年7月14日進入問詢環節,曾在2022年11月7日上會獲得“暫緩審議”的結果,一個多月后于2022年12月26日二度上會獲得通過。原本榮盛生物只要完成注冊,就可以正式成為A股一員,然而,榮盛生物卻在此時,和保薦人安信證券一道,向上交所提交了撤回首發上市的申請。8月7日,榮盛生物IPO的終止決定發出。

榮盛生物是從事疫苗及體外診斷試劑的研發、生產及銷售的高新技術企業,產品主要用于傳染病的預防及診斷。疫苗領域,公司開發的核心產品為水痘減毒活疫苗。2019年至2022年上半年,水痘疫苗分別實現批簽發數量39.21萬支、111.04萬支、199.73萬支和103.11萬支,實現銷售收入5226.87萬元、12006.23萬元、21496.40萬元和9998.24萬元。公司水痘減毒活疫苗產品已覆蓋全國28個省、自治區、直轄市,合計1167家疾控中心。2019年至2021年占國內批簽發數量的比例分別為1.9%、4.0%和6.7%。

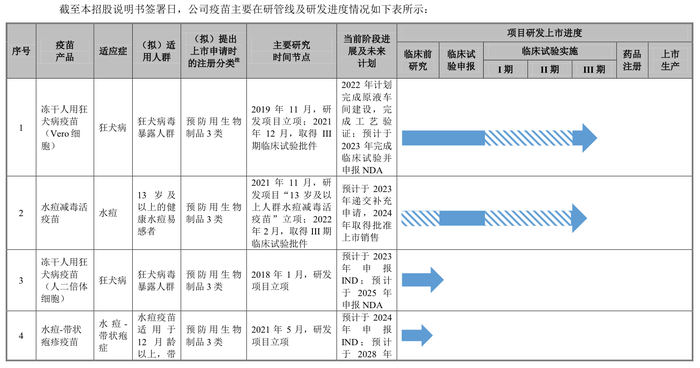

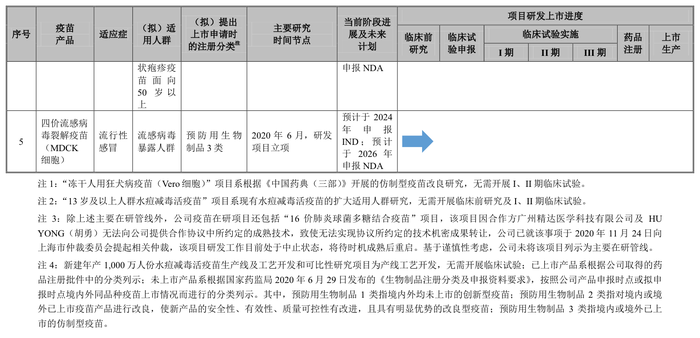

同時,公司布局有凍干人用狂犬病疫苗(Vero 細胞)、13歲及以上人群水痘減毒活疫苗、凍干人用狂犬病疫苗(人二倍體細胞)、水痘-帶狀皰疹疫苗和四價流感病毒裂解疫苗(MDCK細胞)等5個主要在研管線。根據榮盛生物披露,凍干人用狂犬病疫苗(Vero細胞)采用無血清培養技術大規模培養Vero細胞,不使用血清、胰酶和明膠等動物源性物質,有效降低了外源病毒帶來的疫苗安全風險,是目前占據國內狂犬病疫苗市場主流的有血清生產工藝Vero細胞狂犬病疫苗的更新換代產品,該項目已取得III期臨床試驗批件,預計于2024年獲批藥品注冊批件并實現上市銷售;13歲及以上人群水痘減毒活疫苗項目針對現有疫苗產品開展了擴大適用人群范圍研究,該項目已取得III期臨床試驗批件,預計于2024年獲批補充申請。

2019年至2022年上半年,榮盛生物營業收入分別為12395.02萬元、16781.76萬元、26198.73萬元、11705.27萬元,凈利潤分別為-2242.3萬元、-3480.42萬元、1591.76萬元、365.01萬元,經營活動產生的現金流量凈額分別為1936.73萬元、-3491.91萬元、-3809.58萬元、1582.71萬元。榮盛生物疫苗業務大約占營收的85%。

疫苗產品單一

從數據上看,榮盛生物2022年上半年凈利365.01萬元,尚不足2021年全年的一半。但實際上2021年上半年凈利潤為-863.15萬元,2022年上半年較2021年上半年實現扭虧。2021年上半年主要是公司水痘疫苗產銷量較低,研發投入等期間費用較高導致的經營性虧損。

一個重要的問題是,公司的產品目前也比較單一,僅有水痘疫苗一款產品上市銷售,且市場占有率較低。

左右水痘疫苗業務的因素,一個是供應,一個是需求。

供應方面,目前境內水痘疫苗共有5家企業獲批簽發上市,其中百克生物和長春祈健產品適用1歲以上所有人群, 榮盛生物 、上海所和科興生物正開展13歲及以上人群III期臨床試驗;另有2家企業已完成III期臨床試驗,其中民海生物已完成III期臨床試驗并獲受理生產注冊申請(適用年齡:1-50歲),萬泰生物已完成III期臨床試驗(適用年齡:1-55歲)。競爭有加劇態勢。

需求方面,水痘疫苗的接種人群主要為學齡前兒童及學生,2018年以來中國新生人口數量逐年回落,由2018年1523萬人降至2021年1062萬人。若未 新生兒數量持續下降、“兩針法”推廣進度未達預期,水痘疫苗市場空間可能會受到較大的不利影響。同時,目前水痘疫苗未納入國家免疫規劃,2021年度公司非免疫規劃水痘疫苗銷售平均價格為142.99元/支、免疫規劃水痘疫苗銷售平均價格為87.38元/支,未來若國內免疫規劃水痘疫苗逐步推廣,水痘疫苗銷售價格及毛利率可能存在下降的風險。

應收賬款擴大,推廣服務費占比高

另外,榮盛生物的應收賬款規模一直較大,2019年至2022年上半年應收賬款賬面價值分別為3273.62萬元、9013.29萬元、16251.92萬元和18332.66萬元,占流動資產的比例分別為35.15%、57.20%、44.65%和52.69%,公司應收賬款規模呈逐年增長的趨勢。如果對比營業收入的話,占比分別為26.41%、53.71%、62.03%、156.62%。在報告期內,榮盛生物應收賬款信用減值損失金額分別為121.60萬元、-333.10萬元、-497.57萬元和-161.95萬元。公司解釋,應收賬款客戶主要為各級疾病控制中心、體外診斷試劑經銷商等,疫苗銷售回款周期較長。

還有一個數據是銷售費用。

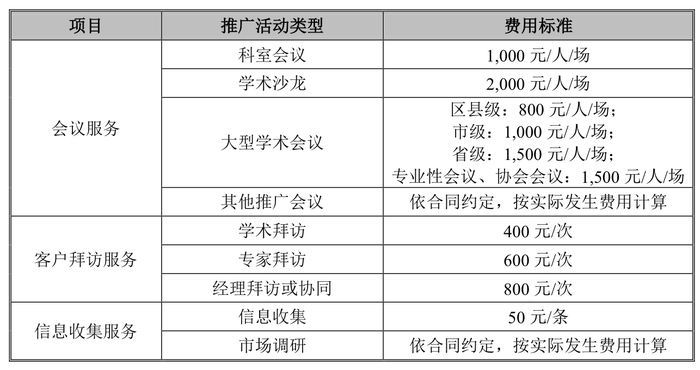

2019年至2022年上半年,榮盛生物銷售費用分別為4289.40萬元、5473.78萬元、8456.58萬元和3958.08萬元,占營業收入的比例分別為34.61%、32.62%、32.28%和33.81%。其中,疫苗推廣服務費金額及占比較高,報告期各期發生額分別為1886.92萬元、4320.23萬元、7361.50萬元和3456.81萬元,占當期銷售費用的比例分別為43.99%、78.93%、87.05%和87.34%。如此高比例,在“醫療反腐”的背景下,顯得頗為敏感。

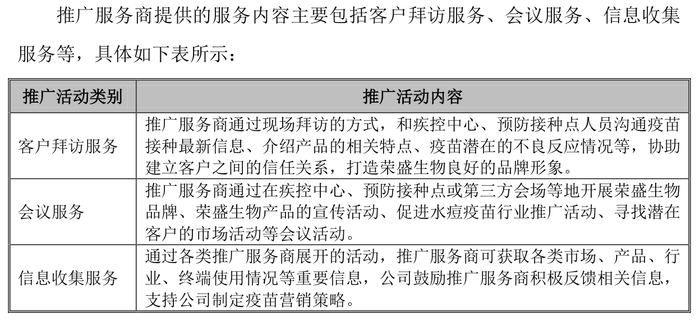

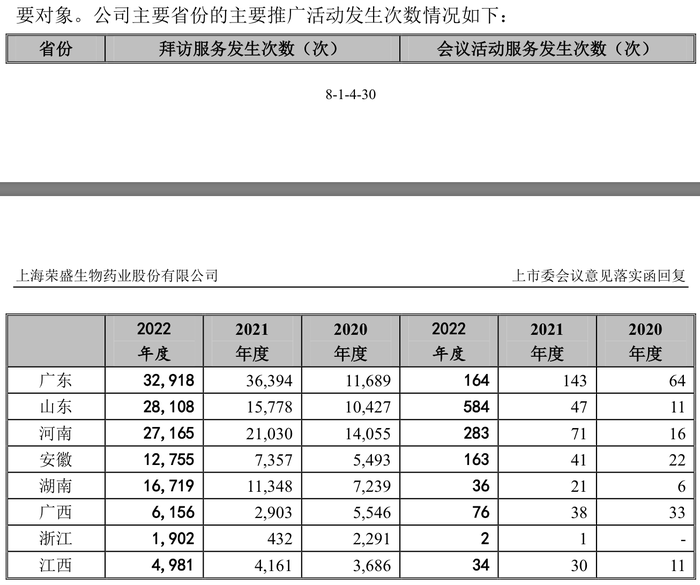

細看榮盛生物的疫苗銷售模式,根據相關法律法規的要求,疫苗銷售采取“一票制”的直銷模式,目前公司疫苗產品水痘減毒活疫苗均直接銷售給各級疾控中心。在直銷模式下,公司以自建的疫苗營銷部為主導,聘請專業的疫苗推廣服務商開展相關的市場推廣活動。疫苗營銷部主要負責所屬區域現有客戶的維護、潛在客戶開發、終端客戶回訪、推廣服務商的管理、市場營銷等活動。推廣服務商接受公司委托向終端客戶推介公司的產品,介紹產品的性能、特點,并由公司直接供貨到終端客戶。

榮盛生物主要銷售的省份集中在廣東、河南、山東、安徽、湖南、廣西和浙江等省份,以2022年為例,公司拜訪服務發生次數為130704次,會議活動服務發生次數1342次。也就是說公司365天平均每天拜訪服務發生358.09次,平均每天會議活動服務發生3.67次。根據榮盛生物的描述,通常情況下,推廣服務商業務人員每天可拜訪1-4個拜訪對象,所以數據合理。

不過公司自己在說明書中也說,公司不能完全控制其員工、推廣服務商、經銷商等與醫療機構、醫生之間的交流互動行為,無法完全避免因個人因素導致的商業賄賂風險。相關商業賄賂風險發生時,具體責任的認定和劃分取決于司法機關的審查結果,一旦公司牽涉其中,則可能面臨罰款、沒收違法所得等處罰的風險;如情節嚴重構成犯罪,則可能被追究刑事責任。

那么無論如何,加強相關方面的控制,始終是公司需要面對的課題。