文|未來跡FutureBeauty 巫婉卿

日前,合成生物鼻祖Amyris表示已根據美國破產法第11章申請破產,并計劃出售其消費品牌,以改善公司的流動性狀況。這個在化妝品合成生物原料研發領域具有開創性意義的公司,如今境遇令人唏噓。

01 債務總額高達13億美元,Amyris什么時候開始崩盤的?

WWD報道顯示,日前,Amyris已向特拉華州法院申請破產保護,Amyris在美國以外的公司不包括在此次破產程序中。作為收購過程的一部分,Amyris已從現有貸款機構Foris Ventures獲得1.9億美元的債務人持有融資,以支持其持續的日常運營。法庭文件顯示,其債務總額高達13億美元。

據了解,公司的此次重組旨在改善成本結構、資本結構和流動性狀況,同時精簡Amyris的業務組合,專注于研發核心能力以及通過生物發酵衍生的可持續成分的規模化、商業化和應用開發。

與此同時,為了推進公司的重組目標并實現資產價值最大化,Amyris計劃退出其消費品牌經營并開始將品牌進行銷售,以期讓這些品牌在新的所有權下,繼續利用Amyris的科學和技術。

“在過去的幾個月里,我們一直在努力制定一項戰略轉型計劃,以降低成本,提高運營效率,實現可持續增長,”Amyris臨時首席執行官兼首席財務官Han Kieftenbeld在提交的文件中表示。“我們相信,我們公司今天邁出的這一步使我們走上了應對財務挑戰的最佳道路,并實現了一個全面的解決方案——植根于Amyris突破性的科學、配方能力和技術。”

Amyris的破產其實早有征兆。

就在宣布這一消息的幾天前,Amyris關閉了三個品牌——與前卡爾文·克萊因設計師弗朗西斯科·科斯塔合作的Costa Brazil、Naomi Watts和與Purecane共同創立的Onda Beauty,并裁去了260個職位。

而在過去的一年內,Amyris的股價已下跌74%,年內股價下跌近60%。截至發文時間,Amyris的總市值已跌至2434.25萬美元,股價跌至0.066美元/股。

今年6月,Amyris宣布John Melo已辭去總裁、首席執行官兼董事會成員的職務,該公司董事會已任命Han Kieftenbeld為臨時首席執行官,他還將繼續擔任該公司的首席財務官。與此同時,該公司還宣布將在全球范圍內裁員,進一步實現削減成本的目標。

今年5月,Amyris公布的 2023 年第一季度的財報顯示,其經營形勢依舊呈下滑狀態。

一方面,Amyris“連續七個季度實現創紀錄增長”的消費者收入同比下降,而消費者收入一直是其核心收入增長的主要部分,管理層將此歸咎于缺乏營銷支出;另一方面,即便調整了最近收購的EcoFabulousTM品牌有關的420萬美元庫存注銷后,Amyris毛利率依舊是負值。

該季度財報還顯示,Amyris的未償債務本金增至9.62億美元,創下歷史新高。

Amyris是如何一步一步滑入“深淵”的?

Amyris于2003年成立,總部位于美國加州。作為合成生物學市場的開山鼻祖,Amyris在成立早期就取得了十分亮眼的成果,由于做出利用微生物合成青蒿酸(artemisinic acid,合成青蒿素的重要前體)的亮眼成績,Amyris成功成為合成生物學領域的第一家納斯達克上市公司。

2010年,Amyris在美國納斯達克股票交易所上市,股價一度飆升至34美元/股,與如今的0.066美元/股形成鮮明對比。初涉資本市場并歷經短暫的輝煌后,公司股價隨即出現大幅波動,主因是新產品的大規模生產面臨困境。

為了扭轉困境并獲取實際的收益,Amyris將其明星產品“法尼烯”,經一步簡單的轉化合成一種叫做角鯊烯的成分,再經去氫處理后,得到一種性質更加穩定的角鯊烷。

角鯊烷具有高度的親膚性和穩定性,獲得護膚界的高度青睞,號稱“護膚萬金油”,且比起傳統的角鯊烯提煉方式,合成角鯊烷更環保、可持續。在該業務線上,公司和歐萊雅、雅詩蘭黛、億帆醫藥等知名廠家都建立了合作。可以說,合成角鯊烷對于Amyris扭轉困局具有重要意義。

今年4月4日奇華頓宣布,已完成對Amyris的主要化妝品成分組合的收購,據奇華頓在2022年的業績推算,Amyris的活性化妝品成分業務將為奇華頓帶來約3000萬美元的增量銷售(按預估值計算),然而這不是一個很理想的數字。

與此同時,Amyris近年來的經營狀況也并不好。

財報數據顯示,2022年,Amyris全年營收2.7億美元,同比2021年的3.4億下滑了21%。2023年一季度,Amyris營收5608.3萬美元,同比2022Q1的5770.9萬美元,下降了2.8%,該季度的虧損達到了創紀錄的2.02億美元,同比去年1.1億的虧損幾乎翻倍。

02 “科學家做生意”,經營問題是繞不過的難關

事實上,Amyris是國外少有的幾家將生意盤做大的合成生物公司。

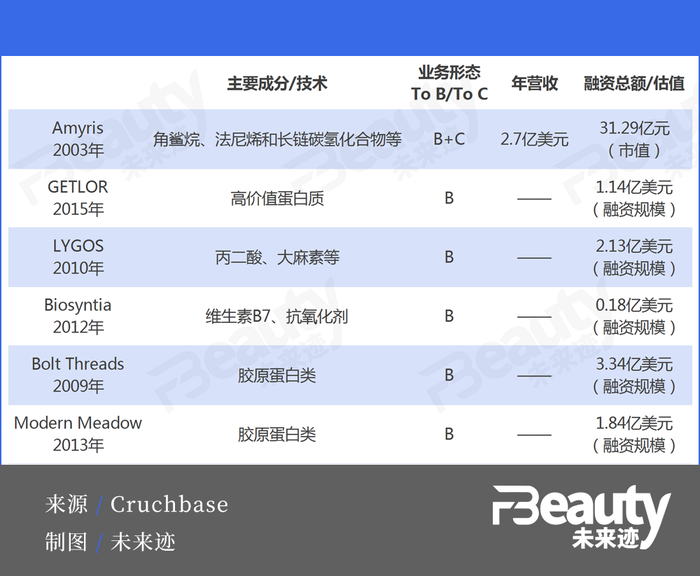

《FBeauty 未來跡》在《從風口看未來,中國合成生物企業正處于“落地”關鍵期 | 生物紀⑤》一文中做過梳理,國外的合成生物企業起步早于國內,目前涉及化妝品領域的海外合成生物企業主要有Amyris、GETLOR、LYGOS等6家企業。

這類企業多以中小型研發型企業為主,主要做B端原料生意。而Amyris是少有的既做B端又做C端的企業,其市值規模也處于海外前列。

此前,美國合成生物企業Zymergen于2016年至2020年獲得總共8.3億美元融資,但因經營不善、長期虧損,于2022年被Ginkgo收購。Zymergen和Amyris一樣,都是經營出現問題導致長期虧損。

大部分合成生物企業的創始人都是擁有相關學科研究背景,讓“科學家做生意”,經營問題仿佛成為繞不過的難關。而Amyris的“死結”,就在于難以平衡化妝品品牌的經營與原料研發生產業務。

根據恒州博智調研發布的《2022年全球角鯊烷(烯)行業調研及前景分析(簡報)》,就全球來看,角鯊烷(烯)原料供應集中度并不高,Amyris,Sophim,Croda,Kishimoto,EFP和VESTAN是全球主要的供應商,其中Amyris是全球最大的供應商,估計其占據41%的市場份額。

“Amyris在合成角鯊烷原料上其實是成功的。”百氪生物科技銷售總監胡鵬認為,Amyris是全球唯一一家角鯊烷發酵來源,同時也是唯一一家實現量產的,一年大概有2000噸銷量。

除去合作伙伴外,Amyris的10大客戶已經占據了90%的收入。對于角鯊烷這種高端產品而言,基本上絕大部分的產品均被頂級的化妝品公司或者香精公司所預定,其供應鏈條十分穩固。

盡管Amyris在角鯊烷領域表現得十分強勁,但一位資深業內人士表示:“Amyris還未在角鯊烷這個原料品類里做到最強最扎實、非它不可。”

而Amyris近年來也并沒有繼續提升原料方面的優勢,而是轉頭不斷加大化妝品品牌業務方面的投入,且尚未得到相應的回報。自從Amyris開始經營化妝品品牌相關業務,企業就仿佛走向了一條不斷投入的“不歸路”。

Amyris旗下品牌Biossance

Amyris的產品業務并非沒有過增長,從其披露的2020 Q3財報數據可以得知,在清潔美容等消費領域,Amyris的毛利率已經達到了67%,其當季產品收入相比同期增長了220%。

嘗到了在消費產品(清潔美容)領域的甜頭后,Amyris又于2021年擬定了一系列“品牌打造”計劃,如在2021 Q2推出專門針對臉部痤瘡的護膚品牌Terasana;2021 Q3 推出彩妝品牌Rose和護發清潔品牌JVN。

Amyris的目標,是占領80%的全球美容和個人護理市場。Amyris一位高管此前曾在公開采訪中表示,“我們是最終產品的賣方。Amyris會將公司打造成為產品公司,而不是技術許可公司。”

但遺憾的是,Amyris從原料公司成為消費品公司的轉型之路走得并不順利。

根據Amyris2022年第三季度財報,從消費業務收入來看,Amyris2022年Q3為4656萬美元,相比去年同期增幅達到了98%,創造了歷史新高。雖然在業績上取得了將近翻倍的成績,但其銷售成本高增最終導致虧損,財報顯示,Q3期間銷售成本高達1.25億美元,相比去年同期的增幅達到了驚人的77%。

在銷售成本增長的基礎上,銷售額卻沒有同比增長,銷售成本增加的5407萬美元也僅僅使得收入增加了2326萬美元。這也導致資本市場對其持續盈利能力產生了極大的懷疑,股價直線下跌。

而根據Amyris2022年公司的電話會議透露,其在巴西工廠已經投入了近1億美元,投資巨大但進展緩慢。最終,Amyris的債務不斷堆積,走向破產重組之路。

“根本原因還是創始人沒有商業經驗,他們都是科研人員。”胡鵬認為,Amyris走到今天這一步,在經營重心的方面問題很大,公司在還沒抓穩原料研發優勢的情況下,就大舉擴張至消費品領域,這未免有些操之過急。

據了解,在申請破產重組前,Amyris旗下已經擁有約14個不同類別的品牌,囊括純凈美妝、香氛和健康三個方向。而在2003年剛成立由Jay Keasling等科學家聯合創辦成立時,公司最初的愿景是利用合成生物學技術,解決生產青蒿素和其他萜類化合物過程中的問題。

Amyris旗下品牌JVN

顯然,對于Amyris的創始團隊——一群科學家而言,管理14個不同類別的品牌的確不是一件簡單的事情。

Amyris也意識到了這一點,在此次破產重組中也明確指出,將精簡Amyris的業務組合,專注于研發核心能力以及通過生物發酵衍生的可持續成分的規模化、商業化和應用開發,并計劃將旗下現有品牌進行銷售。

03 前車之鑒,Amyris帶來哪些啟示?

Amyris的誕生背景其實和國內大多數合成生物企業較為相似,都是由具有相關科研背景的科學家創立。且近年來,國內合成生物賽道還刮起一陣陣投融資風潮。

從2022年巨子生物完成了融資規模達73.3億元的Pre-IPO輪融資隨后成功在港交所上市,到藍晶微生物近兩年融資總額逼近20億。雖然起步較晚,但國內合成生物企業在成果轉化和商業運作能力上要更勝一籌,從企業營收和市值的角度來看,國內合成生物企業在資本領域擁有更強的議價能力,企業市值大多在年營收10倍以上。

不過,風口過后,合成生物企業同樣要面對后續經營及業績增長難題。當走在前列的外資合成生物企業Zymergen和Amyris都倒在了經營上,這對國內同行有何啟示意義?

首先,需要明確的是,國內合成生物企業與國外企業其實有較大差別。

其中最突出的一點便是成長路徑不同,相較于海外合成生物企業偏愛高附加值的創新技術研究,國內合成生物企業會更“務實”,傾向于優先解決“吃飯”問題,常常去選擇一些相對熱門,變現周期短,轉化程度高,門檻略低的方向進行研發。這也導致少國內合成生物企業扎堆在重組膠原蛋白、依克多因等特定成分領域。

通過價格優勢獲得市場的主導權,并直接布局C端市場,讓企業擁有更強的盈利能力。與此同時,以市場驅動科研轉化,技術突破,在這樣的過程中,國內合成生物企業在擁有更強生產能力的同時,也在不斷深挖自己的技術護城河。

所以,Amyris的境遇有其自身的特殊性,并不能簡單將其經歷投射在國內企業身上。

不過,Amyris在其經營路徑及原料選品方面具備一定借鑒意義。“專注其實非常重要。”胡鵬認為,不論是專注某一原料領域或是某項產品業務,企業都應學會專注。Amyris在團隊沒有相關商業經營經驗的情況下,盲目加大對于化妝品品牌業務的投入,是一種冒險。

相關資深業內人士也持有相同看法:“本來To B企業做To C的生意就算是跨行了,讓一個科學家去‘賣貨’,這條路跑通需要時間,也需要交夠學費,沒撐過去就沒辦法了。”

另一方面,Amyris還未在其核心原料角鯊烷上形成絕對的價格或者性能上的優勢。上述業內人士表示,目前,角鯊烷行業還處在較為分散的狀態,Amyris在B端的生意本身也存在競爭,并不會因為它是一家合成生物企業就比傳統原料企業更有優勢。

與此同時,角鯊烷的同類原料也很多,同樣的成本可以用其它便宜的保濕劑組合,來達到更好的性能。上述業內人士認為:“在角鯊烷的價格區間里,它并不是這類原料里面的最優解。”這其實也在提醒其他合成生物及原料企業,原料選品其實非常重要,有技術不代表能把技術變成市場,很多時候,原料的市場天花板也決定了企業的天花板。

最后,Amyris的經歷其實能給大熱的合成生物賽道在某種程度上“降降溫”。很多時候,合成生物企業都需要遵循大部分行業的發展規律,Amyris所代表的一些經營難題其實是客觀存在的,在前期獲得融資之后,如何經營、創造經濟增長點、提升核心原料競爭力等,都是需要深入去挖掘的課題。

“Amyris的遭遇其實還是挺令人惋惜的。”胡鵬表示,Amyris前期發展其實遇到了很多困難,如今走向破產重組,不免令人唏噓。但他認為,在經歷破產重組之后,也就是原料生物與化妝品品牌生意剝離之后,Amyris其實還有“東山再起”的可能。

根據Han Kieftenbeld致Amyris員工的郵件,通過重組,Amyris主要尋求實現三件事,其中一件便是圍繞核心技術平臺和原料業務集中開展業務,精簡業務組合,以專注于研發核心競爭力。Han Kieftenbeld在郵件中寫到:“我想說清楚的是,我們的目標是成為業界最高效、最具生產力的生物技術公司,這一點并沒有改變。”

對于現有的消費品牌,Han Kieftenbeld在郵件中表示:“我們為這些清潔美容品牌在市場上產生的影響以及幫助滿足對可持續、有效和可獲取產品日益增長的需求而感到自豪。同時,我們預計,在新的所有權下,這些品牌的全部價值將進一步釋放出來,這也是我們決定在 Amyris之外為它們尋找新家的原因之一。”

很明顯,Amyris在布局C端市場上交了“巨額學費”,而在破產重組之后,市場也有理由期待它的“蛻變重生”。