文|零售商業財經 乾行

編輯|鶴翔

“民營超市連鎖第一股”步步高(002251.SZ)自今年1月迎來湘潭國資入主“救場”后,似乎并沒能迅速扭轉經營頹勢,就連官網企業動態都定格在了2022年。

今年7月以來,「零售商業財經」陸續收到了多位步步高供應商的維權爆料信息。“我們聯系不上步步高領導。”一位與四川自貢步步高超市(檀木林店)有業務往來的商戶無奈表示。

隨著預重整開啟,步步高暫停清償債務。8月7日,步步高發布了“關于被債權人申請重整及預重整的進展公告”。

現階段,步步高正有序推進各項預重整工作,此舉雖有利于優化公司資產負債結構,恢復持續盈利能力。但若重整失敗,步步高則存在被清算的風險。如公司被清算,根據《上市規則》的相關規定,公司股票將面臨終止上市的風險。

發展前景并不明朗的步步高,在經營業績方面也一蹶不振。

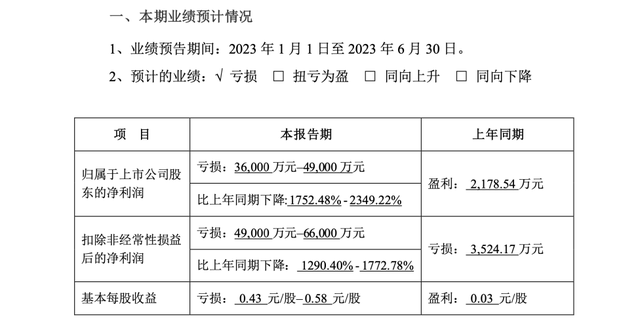

圖源:步步高2023年上半年度業績預告

7月13日,步步高發布2023年上半年度業績預告,歸屬于上市公司股東的凈利潤預計虧損在3.6-4.9億元,同比下降1752.48%-2349.22%,步步高虧掉了自2008年上市后的全部利潤,也延續了2022年巨虧25.44億元的慘淡局面。

01、三大發展階段

想要進一步探究步步高為何沒能“步步高”的原因,還得從其發展歷程著眼,筆者將其大致劃分為起步、成長擴張、成熟衰退三大階段。

第一,起步階段:1995年-2007年。

步步高創始人王填、張海霞夫婦于1995年在湖南湘潭開出了第一家線下門店。作為國內第一批進軍超市行業的玩家,步步高吃到了市場紅利,而后又通過學習沃爾瑪、家樂福等知名零售企業的成功經驗進行規模性復制擴張。2007年,步步高門店數量達到87家,整體營收達到41.8億元。

第二,成長擴張階段:2008年-2016年。

2008年,步步高以99家門店共52億元的營收規模成功登陸A股,同時不斷拓展延伸經營項目,旗下涵蓋了超市、家電賣場、百貨商場、電器城、便利店、商業地產等多元業態。

2011年,步步高提出“成長為中國領先的多業態零售商”這一企業愿景,以及堅持“進一步向區域縱深發展、并逐步向省外周邊區域輻射”的發展戰略。

有了資本加持后的步步高,從2013年開始,先后收購了廣西南城百貨、湖南心連心超市、四川梅西百貨、家潤多超市等區域零售公司,并在2016年建成了建筑面積超過70萬平方米、總投資為50億元的商業綜合體步步高梅溪新天地;同時,還投入重資自建了O2O平臺“云猴”。

第三,成熟衰退階段:2016年至今。

2016年,步步高開始陷入增長瓶頸,其營收增長的唯一方式是持續擴店。然而事與愿違,其整體營收增速逐漸跟不上其門店數量的增速。

與此同時,步步高投資近10億元的“云猴”電商系統經營效果也不盡人意,線上渠道缺少流量,且與線下業務割裂,最終在2017年底被迫下線。

2018年,步步高嘗試與騰訊、京東等企業合作以實現傳統零售企業的轉型,該舉措讓步步高2019年的整體營收短暫性地實現了增長,但也只是曇花一現。

2020年,步步高的營收開始持續下跌,門店數量持續減少,凈利潤從2021年的微虧1.8億元演變成了2022年的巨虧25.4億元。

從1995年發展至今,步步高成立28年,業務遍布湖南、江西和西南地區等地,創始人王填也曾一度是湘潭首富。

但隨著步步高陷入現金流深淵,湘潭國資介入為其“輸血”,今非昔比的“民營商超第一股”還能在未來煥發生機嗎?

02、“零售西南王”走下神壇的關鍵節點

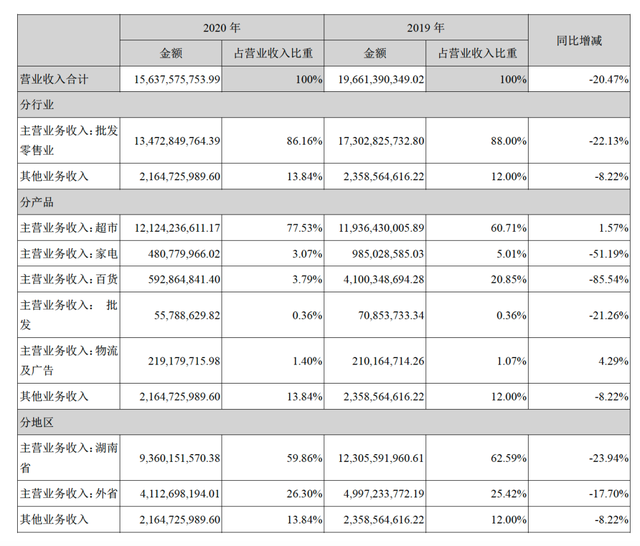

步步高的主營業務包括超市、百貨、家電、批發四大類,以2019年的巔峰數據為例,整體營收約為197億元,其中超市占營收比重為60.71%、百貨占比20.85%、家電占比5.01%、批發占比0.36%;另外物流及廣告占比1.4%。

除此之外,還有近24億元的其他業務收入,占整體營業收入的12%,這部分收入以租賃、服務和促銷等為主,毛利超過80%,是步步高重要的盈利來源。

圖源:步步高2020年年報數據

分地區來看,在步步高的主營業務收入構成中,湖南省營收占其整體營收的60%左右,是其它省份的2倍以上。

原因并不難理解,步步高的主要經營區域在湖南,其余如廣西、四川、江西等地區多是以資本收購的方式納入其經營范圍。

也就是說,步步高的營收狀況是以湖南為立足點,向外幅射大西南構成。

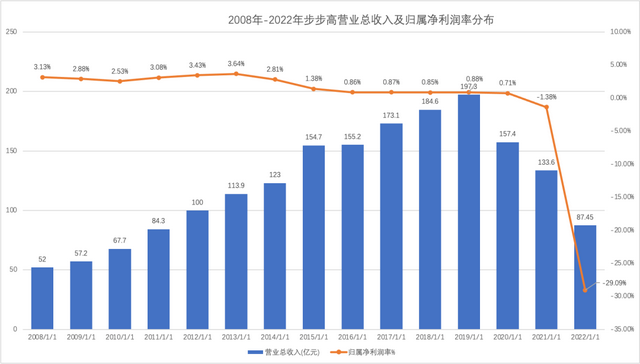

縱觀步步高歷年財報數據,2020年是其營收利潤的轉折點。2020年以前,步步高始終保持著增長態勢,2020年及以后持續下跌。

步步高凈利率的轉折點則在2015年。2015年以前,其凈利率持續保持在3%左右的水平,從2015年開始,由于受到電商沖擊,步步高的凈利潤率逐步走低,基本只能維持在不到1%的水平。

2008-2022年步步高歷年營收及凈利率情況 制圖:乾行

中國零售三十年,格局曾經涇渭分明,北有物美、大潤發,南有永輝、華潤、家樂福,而中部、西南地區就是步步高的天下。

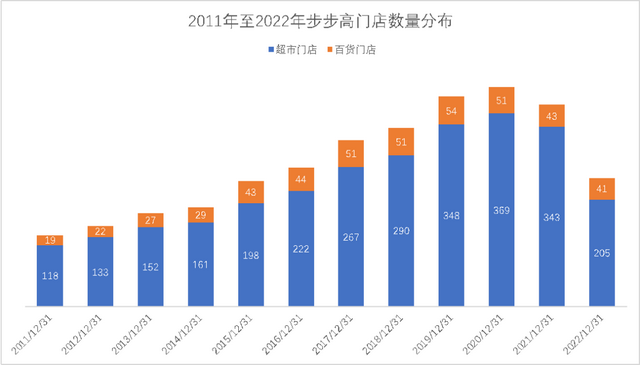

步步高之所以能夠登頂“零售西南王”寶座,在2019年實現近200億元的營收規模,離不開門店的持續擴張。從2011年總計138家的規模增加到2020年的420家,步步高在9年里開出近300家門店,開店的速度著實令人驚嘆。

2011年-2022年步步高門店數量分布 制圖:乾行

較同行而言,步步高以“超市+百貨”為主要經營業態,在經營面積的選擇上整體偏大,其中超市店均面積在7000㎡左右;2022年,百貨店均面積接近7萬㎡。

面積大意味著商品種類會更加豐富,能夠為消費者提供一站式購物服務。

步步高2017年-2022年超市及百貨業態面積 制表:乾行

門店擴張之外,王填還熱衷投資房地產。

房地產既能帶來租金收入,又能幫助步步高借助房地產的公允價值增長實現企業整體資產的增值,提高企業的經營負債能力與融資能力,從而能夠進行下輪房地產投資。

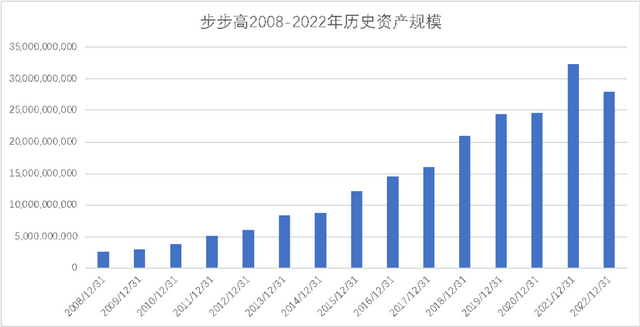

2008年-2022年步步高歷史資產規模 制圖:乾行

2008年-2017年的十年間,步步高累計出資超41億元投資房地產。

粗略統計顯示,2018年-2022年上半年,步步高累計投資近68億元用于自建房地產。但其資產增速趕不上負債的攀升速度,負債率從2018年的58%增高到2022年的81%。2022年末,步步高總資產為279.06億元,其中約150億元為投資性房地產,而這些資產已基本用于銀行借款抵押。

圖:步步高負債率逐年攀升

總體而言,門店擴張與投資房地產作為步步高盈利的主要方式,均是牽一發而動全身的重資產投入,對資金、外部環境的穩定性以及經營者決策的正確性都有著較高的要求。

原本現金流充裕的步步高,最終還是被后期自建物業的高投入模式所累。

2018年至2022年,在深交所關于2022年年報問詢函回復中,步步高承認,因重資產投入較大,導致資產負債結構不合理。這是步步高首次公開承認這一戰略失誤。

從步步高全國性跑馬圈地式擴張、創始人熱衷投資房地產、企業轉型不暢等角度來看,“零售西南王”走下神壇似乎不可避免。

03、“規模”是一把雙刃劍

從2020年到2022年,步步高整體營收在三年內跌至80億元。曾經坐擁300億資產的步步高,如今卻淪落到流動負債超百億,被債主、供應商和員工陸續到總部討要說法的境地。這背后的原因,筆者認為有三。

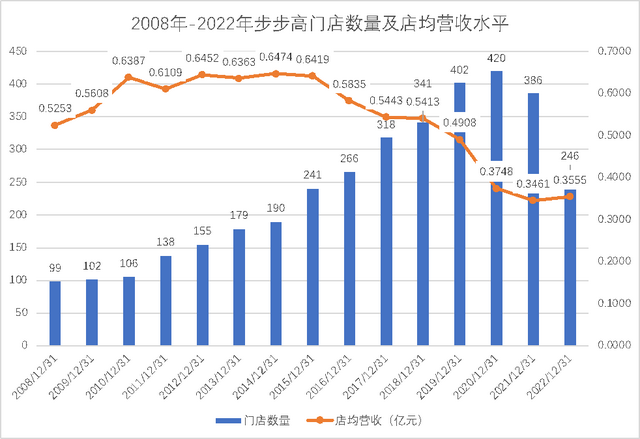

首先,步步高在規模連鎖門店的精細化管理上,能力較為欠缺。

店均營收水平代表了門店的精細化管理能力。2008年-2010年,由于有了成熟的外資管理團隊助力,步步高2009年和2010年的經營數據持續上漲,年店均營收從2008年的5253萬元上漲至2010年的6387萬元。

2011年-2015年,伴隨著門店數量的增多,步步高的整體年營收水平基本維持在6千萬元以上。但在2016年,其門店數量突破250家后,新店的擴張并沒有為步步高帶來營收凈利的同步增長,其年店均營收甚至在2020年跌至3748萬元。

零售盈利的基礎是規模,但規模是一把雙刃劍。

當企業經營不善的時候,虧損也是“規模性”的。步入成熟期后,步步高明顯只看到了規模開店可能帶來的營收增長,而忽略了規模開店下日益增長的經營挑戰。

2008年-2022年步步高門店數量及店均營收水平 制圖:乾行

其次,步步高未能跟上行業趨勢的變化,全渠道運營能力欠缺,更無力應對生鮮電商的沖擊。

2012年開始,電商崛起,步步高的商超主業盈利能力開始下滑。2013年,王填便已看到O2O模式興起的苗頭,雖然投入重金自建了“云猴”電商系統,但同國美、蘇寧這些傳統零售企業一樣,步步高的線上轉型之路受限于自身的經營模式,如系統的信息化程度不高、缺乏完善的供應鏈體系支撐等。

“云猴”電商系統超10億元的投資未見成效,2018年8月,隨著子公司湖南云猴數據科技被步步高吸收合并而注銷。在2021年以后的年度報告中,步步高就不再透露其線上業務GMV和數字化會員的發展情況。

盡管王填早就洞察到了未來O2O模式的發展趨勢,但由于步步高的經營根本依舊是傳統零售模式,具有互聯網基因的電商系統無法深入扎根,自然難以發揮效用。

最后,步步高在發展過程中偏離了主業。

2015年起,步步高就開始發力投資性房地產以及多元化經營,借此帶動整體資產及盈利的增長。或許是因為房地產投資獲利更為輕松,步步高在經營過程中逐漸偏離了主業。

2015年,步步高的投資性房地產的規模僅在千萬元左右。2022年,其投資性房地產規模卻已接近150億元,占固定資產總計的75%以上。

這一商業模式在房地產行業上行的時候,能夠實現持續盈利,但在外部環境發生變化的時候,卻容易招致連鎖反應。

“投資性房地產”的經營策略導致步步高的經營負債持續擴大,零售業務帶來的現金流也被房地產投資業務吞噬,副業投資失敗使得主業的經營難以為繼,從而導致沒能及時向供應商支付貨款。

隨著主營業態“綜合超市”在國內處于衰退期,探索發展電商時又未從根本上進行業態轉型,步步高從曾經的“零售西南王”淪落至需要國資“輸血續命”,并一步步走向公司重組的局面,其現狀令人唏噓。

如今王填夫婦已將步步高的實際控制權受讓給湘潭國資委。湘潭國資委能在一定程度上幫助步步高實現資金流動,但其若想進一步扭轉局勢,還應研判好市場形勢、進行業態轉型。

當然,企業轉型沒有放之四海而皆準的模式,應腳踏實地找到適合自己的變革之路,更要與自身原有業務相互適應、磨合提升。

一個最好的結果是,步步高能夠重新回歸零售的本質,回歸“用戶最信賴的全渠道服務商”角色。否則,不過是大浪淘沙下的時代眼淚。

*零售商業財經 ID:Retail-Finance