文|財經無忌 無銹缽

李想喜歡發(fā)微博,有人計算過,過去的14年里,他平均每天要發(fā)2.28條微博。

為此,友商的高管給他專門起過一個“微博之王”的綽號。

這些微博的內容涵蓋各種罵戰(zhàn)、銳評、小作文。其中,最新的一條內容,是轉發(fā)比亞迪“在一起,才是中國汽車”的宣傳片,在這條微博里,李想動情的寫道:

“為每一位新能源時代的參與者點贊!大好時代,一路同行。”

關于這條宣傳片的前因后果,此前鋪天蓋地的報道已經給出了解釋,為了改變中國汽車行業(yè)互相攻訐、熱衷內耗的“優(yōu)良傳統(tǒng)”,比亞迪老總王傳福一度淚灑發(fā)布會現場。

李想和他的理想成為了王總在社交媒體上的第一批支持者。

有趣的是,李想本人似乎就是這一“優(yōu)良傳統(tǒng)”的繼承者之一,僅僅是在半年前的采訪里,他還毫不留情的懟過友商:

“理想的購買人群基本上不會去看小鵬。”

“我們內部的評價是,L8的產品力遠強于問界。”

年初春季媒體分享會上的他,還專門花了100多分鐘時間,試圖教會行業(yè)“如何正確的造車”。

比起沉默寡言的何小鵬,和忙的焦頭爛額的李斌,支撐李想從發(fā)微博到懟友商這份“閑情逸致”的,除了性格,無疑就是企業(yè)相對穩(wěn)健的經營狀態(tài)。

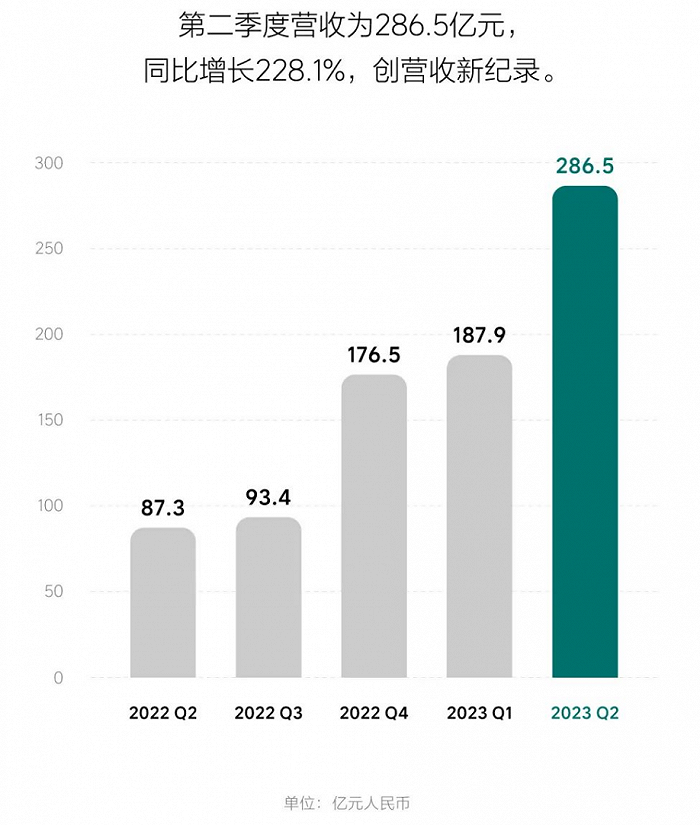

最新的中報數據顯示,今年第二季度,理想不管是營收、凈利潤、還是交付量方面均創(chuàng)下歷史新高。當期營收為286.5億元,同比增長228.1%,環(huán)比增長52.5%;凈利潤23.1億元,上年同期為虧損6.41億元,環(huán)比增長147.4%。

按這樣的速度走下去, 理想汽車很有可能在今年首次突破千億營收,實現年度盈利,并成為第一家成功“上岸”的造車新勢力。

市場的認知常常存在滯后性,從三年前被技術愛好者“群嘲”,到如今領跑整個行業(yè),理想做對了很多事情。時至今日,圍繞理想的長處、缺陷和未來走勢,也值得人們重新審視與思考。

一位極致產品經理的“次優(yōu)解”

吳曉波總結過創(chuàng)業(yè)者最容易犯下的兩個失誤,一個是“夢太大”,另一個是“入錯行”。

至少從這角度來看,在新能源品牌千帆競逐的那個時刻,李想的抉擇,無疑是聰明且明智的。

如果把BC級純電轎車市場,比作三國時代的中原,那么30-50萬的增程式SUV市場,顯然更像是蜀漢日后的龍興之地:西川——廣闊、豐饒,并且遠離紛爭。

這一點,即便是在新能源市場深陷內卷之際,都未曾改變過。

特斯拉的實踐證明了,毛利率20%是造車的“生死紅線”,唯有達到這個標準,企業(yè)才具備長期投入研發(fā)、交付的能力。

作為參考,油車時代,30-50萬區(qū)間家用SUV常年的銷量霸主奔馳GLC,在雷打不動上繳給德國總部10%技術轉讓費的前提下,產品毛利率依然可以輕松突破27%。

從選擇入局這塊市場開始,理想就已經注定贏在了造車馬拉松的起跑線上。

在這基礎上,決定這一企業(yè)后續(xù)市場表現的,則是李想本人的決策。

李想曾總結自己的三段創(chuàng)業(yè)經歷:第一次創(chuàng)業(yè)他只關注競爭,最后沒有贏;第二次創(chuàng)業(yè),他更關注市場,結果丟了公司控制權;到了第三次創(chuàng)業(yè),他更關注組織,對于企業(yè)的掌控力也更為明顯。

公開資料顯示,截至2023年2月28日,李想本人在公司內部持股22.5%,擁有69.6%的投票權。在重視科研技術的新能源汽車行業(yè),類似缺乏技術管理背景的“一號首長”,可以說并不多見。

相較于馬斯克、何小鵬這樣的技術型CEO,李想帶給理想汽車的,更多是經營層面的務實理念。

社交媒體上,有人這樣形容二者之間的氣質差別:馬斯克和何小鵬都喜歡先做得分高的大題,而李想是先從前面的“送分題”開始做。

對于中大型豪華SUV市場來說,這道“送分題”就是產品體驗。

負責理想整車研發(fā)的高管講過一個細節(jié),在試駕和試乘環(huán)節(jié)里,李想可以分辨出5毫米的座位厚度差,和0.2的胎壓差距。

具體到市場層面,李想也總是比別人更清晰的了解“我們要把車賣給誰”,和“這些消費者需要什么”。

在一眾豪華汽車品牌還在對座椅通風、按摩,電吸尾門這樣的配置吝惜不已的時候,理想把質感、豪華、空間這些看得見、摸得著的價值,通通帶給了用戶。

而對于這一選擇,李想本人的解釋是,他習慣于把用戶價值放在第一位,再去尋找“次優(yōu)解”。

“對于任何一個行業(yè)來說,技術的絕對領先一定是‘最優(yōu)解’,但尋找‘最優(yōu)解’的風險太大,我也很少見到什么行業(yè)一定要用‘最優(yōu)解’才能打贏。”

賺錢、省錢和花錢

如果說對于用戶價值的尊重,是理想得以立足豪華SUV市場的關鍵,那么對于成本控制的執(zhí)念,則是幫助這一品牌率先擺脫虧損,成功上岸的核心。

相較于交付量、營收層面的增長,此次理想發(fā)布的半年報里,另一條引人注目的數據,便是毛利率表現。

公開數據顯示,理想二季度毛利潤達到62.4億元,單車毛利率21%,基本超越特斯拉,位于行業(yè)前列。

對于熟悉理想的人來說,這樣的成績并不讓人意外,在新能源創(chuàng)投圈里,“多學學理想的務實”是投資人和公司高管之間反復出現的對話。

而在汽車圈里,這個主打家庭、空間、豪華標簽的品牌,也被媒體也業(yè)界同行賦予過一個響當當的稱號:“摳廠”。

首先是產品路線層面的“摳”,此前就有業(yè)內人士總結過,主打增程式產品的理想,平均單車成本要比純電低2-3萬。

以售價34.98萬元的理想ONE為例,對比售價34.99萬元的小鵬G9 702 Pro,二者的電池均為來自寧德時代的三元鋰電池,其中,理想ONE的電池容量為 40.5kWh,而小鵬G9的電池容量則是98kWh,按照寧德時代單體電池出貨平均價格800元/kWh計算,光是電池這一塊,理想ONE就比G9 702 Pro節(jié)約了4.6萬元的成本。

即便算上了理想ONE所搭載的那臺成本不超過3000元的東安1.2T增程發(fā)動機,理想的動力總成成本也顯然更低。

不僅如此,理想L9、L8、L7獨有的“套娃式布局”,也幫助他們節(jié)約了大筆產品研發(fā)側的費用。

在這基礎上,媒體出身的李想,也深諳馬斯克的營銷降本之道。從品牌公關、活動、廣告,到產品發(fā)布會、車主運營,一切營銷活動,能靠發(fā)微博解決的,就別花錢。

今年5月,李想還在社交媒體上公開夸耀自己的成本控制能力:

“主流品牌的營銷費用率是2%-3%,我們只有0.6%,在理想,幾萬元的營銷費用我都要審批。”

此次發(fā)布的財報數據也驗證了這一點,公開數據顯示,2023年上半年理想的銷售及管理費用僅為39.55億元。

和同行對比,2022年全年,蔚來和小鵬的營銷費用分別高達105億元、67億元,考慮到雙方銷量的差距,理想在營銷成本上的確堪稱“精打細算”。

從這個角度來說, 與其說理想的錢是“賺出來”的,不如說是靠“省出來”的。

對于一個成熟、確定的市場來說,這樣的經營策略顯然不會有問題。遺憾的是,新能源市場并非是巴菲特口中“現金流第一”的行業(yè)。

和很多會花錢不會賺錢的新勢力相比,擺在理想經營前路上的隱憂,則是“會賺錢不會花錢”。

8月1日,李想就曾在微博上吐槽稱:“本季度產能是唯一的瓶頸,且本季度無解。”

事實上,回顧往期的財報電話會議內容,產能問題,一直是被反復提及的老大難,相較于社交媒體上懟天懟地的氣勢,李想本人在增擴產能方面的決策,一直較為保守。

有趣的是,關于產能和供應鏈的問題,早在美團入股理想時,王興就曾和李想反復討論過。在王興看來,多建一座工廠,無非是浪費了幾個億,但如果市場有需求,品牌供給不上,損失的是幾十億幾百億。

從當前理想常州制造基地加班加點的趕工狀況來看,王興的這個建議,顯然沒有被李想充分重視。

和產能擴充上的保守相對應的是,理想在研發(fā)投入上的增長,也被外界普遍認為“不及預期”。 財報數據顯示,截至二季度末,理想的自由現金流為96.2億元,現金及等價物高達737.7億元。

充沛的家底背后,理想的研發(fā)投入卻僅僅只有24.3億元,作為對比,一季度末,賬上僅存378億的蔚來,研發(fā)投入是30.75億元。

相較于微博和PPT里的“明年發(fā)布三款純電車”和“NOA技術落地100城”,這樣的資金投入,究竟能否支撐李想許下的諾言,恐怕要打上一個大大的問號。

MEGA蓄勢,理想“北伐”能否成功?

這也是為什么,在理想公布了這份史上最理想的財報之后,其股價卻一度迎來超過8%的跌幅。

對于市場和投資者來說,處于“偏安”位置的理想,在營收和利潤端取得增長,并不出人意料。面對新能源汽車逐步步入下半場,理想的增長步伐能否持續(xù),才是人們關注的重點。

回顧行業(yè)近年來整體的趨勢走向,新能源行業(yè)的下半場,至少有兩點可以確定。

一方面,伴隨著電池技術的進步和環(huán)保層面的要求,增程式的紅利會逐步衰退 ;去年年底以來,上海等地就已經明確表示,將在未來逐步取消增程式汽車消費者的專用牌照額度。

另一方面,以智能化為代表的新技術形態(tài),將日益成為行業(yè)未來的競爭方向。

對此,李想本人也在公開場合表示:

“電動化,網絡化,智能化三者的融合將產生出全新的汽車系統(tǒng),并徹底瓦解人們對汽車的傳統(tǒng)認知。”

這也意味著,經歷了初期的群雄割據時代后,新能源市場的未來,依然是“得中原者得天下”。

而對于長期偏安,遠離紛爭的理想來說,憑借純電產品和智能化技術的突破,實現“北伐”,也隨之成為了品牌能否“久安”的關鍵。

這也是為什么,此次的財報電話會議上,李想專門提到了即將于第四季度發(fā)布的首款純電車型——理想MEGA,并表示,有信心讓其成為50萬元以上“銷量第一”的產品。

盡管目前關于這款產品,并沒有太多資料流出,但在財經無忌看來,MEGA這款車在戰(zhàn)術上的效果可能會有,但在戰(zhàn)略層面上能起到的幫助,卻并不大。

究其根源,和占據優(yōu)勢自動駕駛技術和先進動力技術的友商相比,MPV對于駕駛層面的體驗并不看重,反而對空間、車載配置、安全的需求更大。

從這個角度來說,MPV市場的需求側重,和理想當前主打的豪華家用SUV市場,并無太大區(qū)別,有能力做好豪華家庭SUV的理想,也具備做好一臺爆款MPV的客觀條件。

但從戰(zhàn)略層面來看,MPV市場仍然只是一個小眾的“偏安”市場。

乘聯會發(fā)布的數據顯示,2023年7月,40萬價格區(qū)間的兩大銷冠別克GL8和騰勢D9 DM-i,月銷量不過堪堪破萬,即便拿下這一市場,其戰(zhàn)略意義也遠遠談不上“北伐成功”,最多只能算是“占據漢中”。

而對于這一切,李想本人也十分清楚。

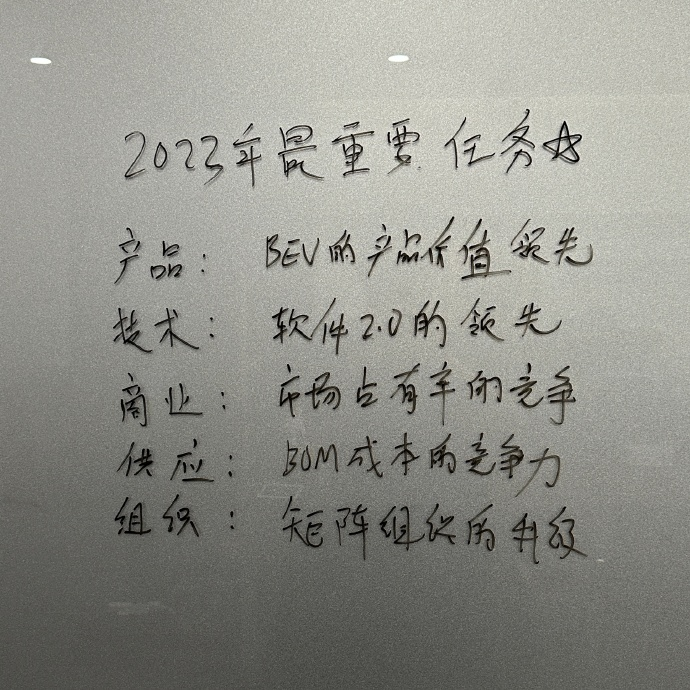

二季度財報電話會議的中途,他還專門抽了個實踐,在微博上發(fā)布了手寫的“2023年重要任務”,其中就包括市場占有率提升和純電產品(BEV)的價值領先。

有趣的是,在這條微博的下面,除了支持和點贊的聲音,也有一位眼尖的網友發(fā)現了“盲點”:

“這個2023的‘3’,怎么是‘2’改的,不會是去年遺留下來的目標吧?”