文|化妝品觀察

繼7月27日發布澄清公告后,8月11日晚間,歐舒丹再次發布公告,稱已接獲其控股股東L’Occitane Groupe S.A.通知,其正在考慮一項可能進行之交易,不過,現階段尚未能確定。

截自歐舒丹公告

相較于上一份澄清公告,這份公告表達了“可能性”。換言之,歐舒丹并未完全否認私有化計劃、排除從港股退市的可能性。

2023財年,歐舒丹營收21.35億歐元(約合人民幣169.15億元),是法國為數不多能邁入“20億歐元俱樂部”的美妝企業。

根據公告,歐舒丹在短暫停牌后,將于8月14日上午9時起恢復買賣。

01 存在全面收購的可能,潛在價格將超26.00港元/股

近半個月來,歐舒丹頻繁被傳“要私有化”的消息。

先是7月底,多家媒體報道,歐舒丹控股股東、持股超七成的Reinold Geiger正在研究收購公司少數股東股份的可能性。

緊接著,又有媒體于近日報道,歐舒丹控股股東正在就潛在私有化交易進行深入磋商, Reinold Geiger一直在討論可能出價約35港元/股收購其尚未擁有的歐舒丹股票。

圖源歐舒丹官微

針對傳聞,歐舒丹連發兩份公告。于8月11日發布的公告,歐舒丹重點表達了兩層意思。

一、存在全面收購的可能,但尚未有明確計劃。

公告稱,控股股東L’Occitane Groupe S.A.正在考慮一項可能進行的交易,而假設該交易乃可行且倘若該交易得以進行(于現階段尚未能確定),預期該控股股東將進行收購守則項下的有條件自愿全面收購要約。

不過,該控股股東仍在考慮其選擇方案,包括不進行任何交易在內,視乎市況并有待取得可行的融資及架構選擇方案而定。該控股股東向董事會確認,截至8月11日,未有明確計劃獲批準(包括就架構及融資方面),尚未就任何該等選擇方案(包括該擬進行交易)訂立任何明確協議,亦未能向董事會提出明確建議及條款。

二、媒體揣測發售價不實,潛在價格將為不少于26.00港元/股。

控股股東向董事會確認,“有關媒體報道收購價可能為35.00港元/股”的揣測屬虛假且并無依據,該數字并未取得授權,亦非從該控股股東獲取所得。

公告提及,任何潛在發售價(倘擬進行交易能進展至該階段),將參照不受干擾價格20.95港元/每股(2023年7月25日,即媒體發布報道之前的收市價),以及截至不受干擾日期的前30個交易日的均收市價20.41港元/股,潛在出售價將為不少于26.00港元/股。

02 348.7億,歐舒丹被“低估”了嗎?

2010年,歐舒丹在港交所主板上市,成為首家在港上市的法國企業。至此,其在港股的市值表現,似乎與其在中國市場的業績表現有了“深關聯”。

數據顯示,2021財年,歐舒丹中國市場銷售額達2.64億歐元(約合人民幣20.92億元),成功超越美國成為歐舒丹最大市場;2022財年,歐舒丹中國市場銷售額增長18.1%,至3.28億歐元(約合人民幣26.12億元),蟬聯第一大市場。

巧合的是,自2020年3月股價跌至谷底起,截至2022年1月的近兩年間,其股價一路上揚。2022年1月12日,其總市值達到歷年來的最高峰496.26億港元(約合人民幣459.49億元)。

這一高光時刻,也隨著中國市場的業績下滑(受疫情等不利因素的影響)而“消失”。

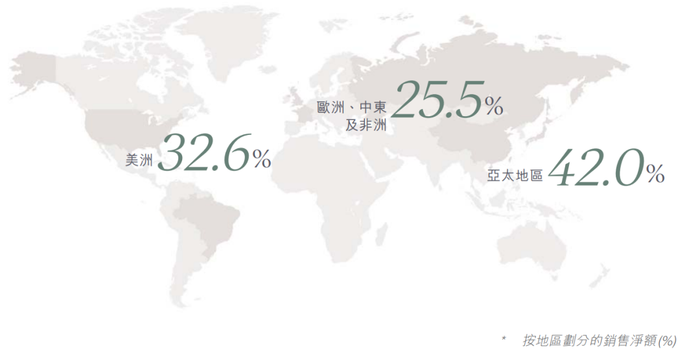

據歐舒丹近期發布的2023財年報告,美國地區已占歐舒丹銷售凈額的27.2%,重回歐舒丹最大市場;而中國成為第二大市場,占總銷售凈額的14.0%,銷售額相較去年下滑8.84%。

歐舒丹在全球范圍的布局

在增速上,其他國家及地區也處于領先地位。財報透露,美洲是增長最快的地區,于2023財年按固定匯率計算增長62.8%。

與之相對應的是,截至2023年8月9日停牌,歐舒丹的總市值為376.6億港元(約合人民幣348.7億元),較巔峰時期下滑24%。

從TTM市盈率這一維度來看,歐舒丹當前的數值為38.22,低于雅詩蘭黛(54.92)、珀萊雅(51.88)、華熙生物(57.61)、貝泰妮(65.17)等一眾美妝企業。由此可見,資本對其的估值并不算高。

有資深業內人士指出,如果歐舒丹的品牌在某些地區或國家特別受歡迎,那么在該地區的證券所上市可以更好地滿足當地投資者對該品牌的投資需求和偏好。這有助于增加公司在該地區的知名度,并提供更好的資本市場支持。

03 關店/收購品牌,歐舒丹的轉型仍需要資本

近年來,歐舒丹加快了轉型的步伐。

一方面,關店數百家/強化旅游零售,走向“更平衡的渠道組合”。

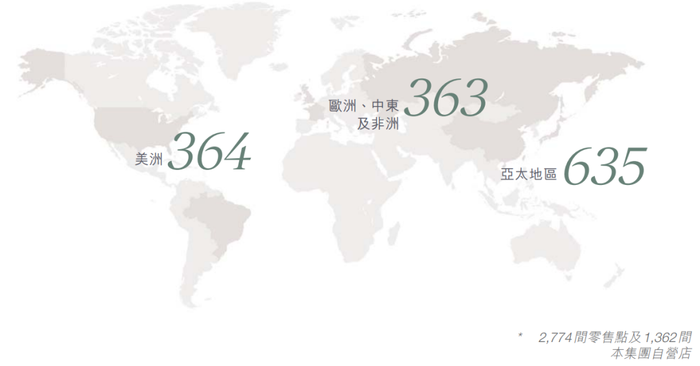

歐舒丹的零售地點總數由2022年3月31日的3068個減至2023年3月31日的2774個,減少294個。同期,自營零售店數量由1490間減至1362間,凈減少128間。

歐舒丹零售網點分布,截自財報

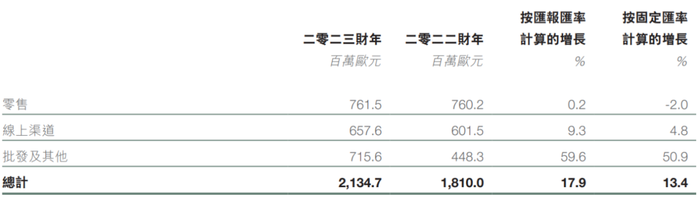

與此同時,2023財年,歐舒丹旅游零售以及批發銷售組合較高的新品牌強勁增長,為批發及其他渠道帶來顯著的50.9%銷售增長。

可以看到的是,歐舒丹的三大渠道:零售、線上渠道、批發及其他,2023財年的銷售額分別為7.61億歐元、6.58億歐元以及7.16億歐元,形成“三分天下”的局面。

歐舒丹渠道表現概覽,截自財報

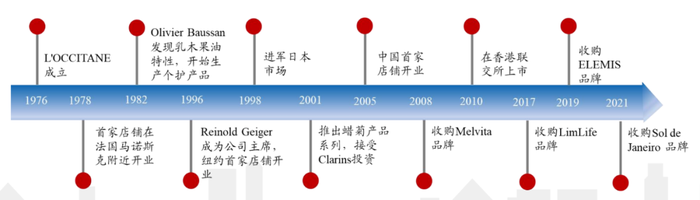

另一方面,收購兼并,走向“數十億歐元的多品牌集團”。

自2008年起,歐舒丹陸續收購了法國護膚品牌Melvita、紐約彩妝品牌LimeLife、英國高端護膚品牌ELEMIS、美國高端護膚品牌Sol de janeiro以及澳洲天然護膚品牌Grown Alchemist等。

歐舒丹發展歷程,興業證券經濟與金融研究院整理

近年來收購的ELEMIS、Sol de Janeiro發展強勢,2023財年,這兩大品牌已占本集團銷售總額近四分之一。其中,Sol de Janeiro在收購后不到兩年已成為歐舒丹第二大品牌,2023財年銷售額增長135.2%,經營溢利率高達24.6%。

“事實證明,我們讓新品牌自主經營并同時在本集團旗下尋求協同效應的策略湊效。”歐舒丹主席Reinold Geiger在致辭里如是說。

值得注意的是,歐舒丹還在報告里提及,于2023財年,投資附屬公司、聯營公司及金融資產的現金流出凈額為3570萬歐元,流出主要用于收購新品牌Grown Alchemist(350萬歐元)及增加于L’Occitane Middle East的權益1340萬歐元。于2022財年,主要流出與收購Sol de Janeiro(3.22億歐元)有關。

對于歐舒丹而言,其若想繼續朝著“數十億歐元的多品牌集團”的目標發展,資本力量不容忽視。