文|新經濟e線

8月11日晚間,據證監會官網披露,包括華夏、嘉實、易方達、南方、博時、國泰等在內的十個ETF頭部玩家齊刷刷提交了中證2000交易型開放式指數證券投資基金(中證2000ETF)的申報材料。截至當天,上述10只產品申請材料都已獲證監會接收。

新經濟e線注意到,今年以來,盡管ETF發行市場熱度不高,但以頭部管理人為代表,各家基金公司在產品申報方面仍保持了極高的積極性,反應了對于ETF業務未來發展的看好。以8月為例,包括上述10只ETF在內,短短十來天時間里共計就有25只產品申報獲受理。

8月10日晚間,證監會官網顯示,銀華、博時、鵬華、國泰等四家基金公司上報的首批“上證科創板100ETF”申請材料已接收,距離上證科創板100指數的正式發布僅僅過去3天。這也是繼科創50ETF之后,科創板市場又一寬基ETF產品。

今年7月21日,上交所官網發布公告,為及時反映科創板上市證券的表現,為市場提供多維度投資標的和業績基準,上海證券交易所和中證指數有限公司于2023年8月7日正式發布了上證科創板100指數。

此前,作為科創板首個寬基ETF產品,科創50ETF上市以來規模快速增長,帶來了較強的示范效應。Wind數據顯示,截至8月11日,全市場共有10只股票ETF產品跟蹤了科創50指數,總管理規模達到1224.5億元。在首批成立的4只科創50ETF中,規模最大的華夏科創50ETF已超過790億元,高達792.27億元,市場占比近七成。而成立時間較晚的華安科創50ETF規模最小,僅錄得1.77億元。

實際上,基金公司對于中證2000ETF的申報熱情更是有過之而無不及。其跟蹤標的指數中證2000于8月11日當天發布就有十家管理人扎堆申報,其熱度之高可見一斑,甚至可以用“爭分奪秒”幾個字來形容。

頭部玩家近身肉搏

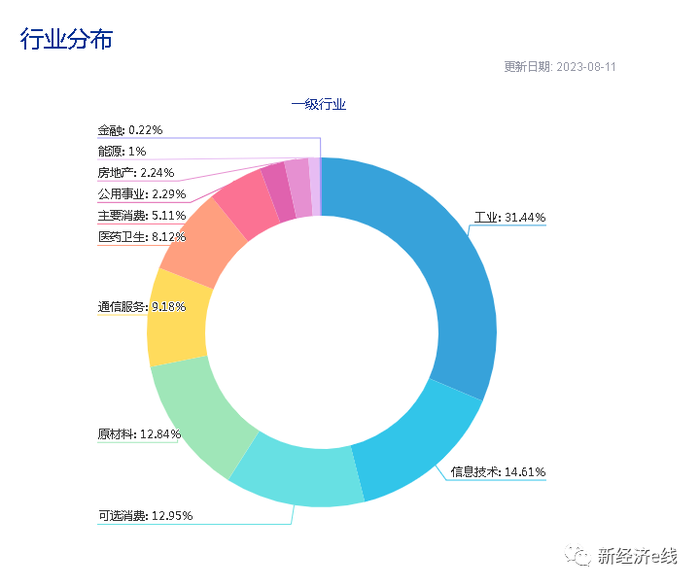

無疑,在十大管理人齊聚爭奪中證2000ETF背后,頭部玩家近身肉搏將在所難免。作為大熱標的,中證2000指數從滬深市場中選取市值規模較小且流動性較好的2000只證券作為指數樣本。中證2000與滬深300、中證500和中證1000指數共同構成中證規模指數系列,反映滬深市場不同市值規模上市公司證券的整體表現。

來源:中證指數公司

截至2023年7月底,該指數的2000只樣本合計總市值約9.32萬億元,占滬深A股市值的比例為10.05%。其中,指數樣本的平均市值為46.62億,市值中位數為41.98億,1963只樣本市值低于100億,1315只樣本市值低于50億,較好表征了資本市場上小微市值上市公司的整體表現。

中證指數公司表示,規模指數作為指數體系中最不可或缺的組成部分,在刻畫市場表現、引導資金配置等方面承擔著重要職責,是指數化投資發展的重要抓手。中證2000指數的發布,進一步豐富了規模指數的體系層次,使得規模指數能夠更完整的表征境內資本市場上不同市值規模上市公司證券的整體表現。

另有機構人士指出,作為不可多得的寬基指數產品,該指數近兩年業績表現不俗。可以說,中證2000ETF的市值風格特征同滬深300ETF、中證500ETF、中證1000ETF等產品形成互補。而當前市場上同類產品僅有2只國證2000ETF,產品布局并不擁擠,且無具備絕對規模優勢的頭部產品,現有2只ETF最新規模合計不足10億元。

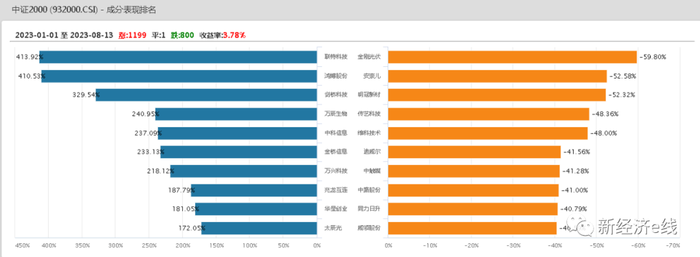

據新經濟e線了解,在比較效應和爭奪先發優勢的情況下,中證2000ETF就成為了各家志在必爭的目標。從中證2000二級市場表現來看,截至8月11日,該指數年內漲幅為3.78%。這一漲幅在全市場其他33個核心指數中,排名第二,僅次于紅利指數的4.61%,也優于上證指數和同期國證2000和的漲幅,后兩者年內漲幅分別為3.24%和1.64%。同樣,中證1000年內漲幅約0.37%,遠不及中證2000。

來源:Wind

截至8月11日,中證2000前十大權重股分別為鴻博股份、劍橋科技、天娛數科、萬興科技、中文在線、健民集團、英威騰、阿爾特、中青旅、華勝天成。

新經濟e線調查還發現,今年來熱門標的再度重燃戰火,多家頭部基金公司均有重兵布局。以今年二季度為例,2023年4月4日,華夏、南方、國泰等8家基金均申報了中證商用飛機高端制造ETF;富國、廣發、國泰均申報了恒生A股電網設備ETF。2023年5月23日,富國、博時等8家基金均申報了中證算力基礎設施主題ETF,易方達則于2023年4月14日申報國證算力基礎設施ETF。2023年5月5日,南方、富國、博時均申報了中證全球半導體產業ETF;富國、易方達、廣發、華夏則于2023年6月28日申報了半導體材料設備主題ETF。

今年前7月,全市場共有24家基金公司申報了138只ETF基金,其中60只產品獲證監會受理,39只產品獲批發行。值得注意的是,參與產品發行和申報的基金公司僅有二十余家,遠少于目前發行管理ETF基金的基金公司數量(52家),隨著市場競爭的不斷加劇以及頭部集中趨勢的不斷深化,或有尾部公司選擇退出ETF業務。

分類型來看,申報產品數量較多的產品類型包括行業主題、SmartBeta、港股ETF和美股ETF,新申報產品數分別為70只、10只、18只和16只;行業主題ETF仍是基金公司產品布局的重點,共有20家公司申報了該類產品,SmartBeta、港股ETF、美股ETF等產品多為規模排名居前的頭部公司所申報,中小基金公司則較少進行布局。

跨境ETF方面,頭部基金公司積極布局行業主題產品,覆蓋港股、美股、全球等不同市場。港股基金方面,除已有產品布局的消費、醫藥、金融等行業外,汽車、地產、物業、航運等行業吸引了基金公司的關注,從一級行業出發進行橫向產品布局的思路與此前幾年A股行業主題產品創新的思路方法如出一轍。

此外,博時、富國、南方等公司申報了全球行業主題ETF產品,產品布局方向同為半導體、智能汽車、智能駕駛等熱門主題方向,思路與美股行業產品基本一致。

非貨ETF規模創新高

值得關注的是,今年來A股市場整體表現持續低迷,市場投資者投資熱情下降,公募基金產品發行遇冷,主動權益基金的整體規模及份額均出現縮水。盡管市場環境不佳,非貨ETF依舊保持了高景氣度增長,數量及規模均持續上升,并創下歷史新高。Wind統計表明,截止2023年6月末,全市場非貨ETF總數為779只,較2022年末增加43只;合計管理規模15631.10億元,較2022年末增加2154.85億元,環比增幅為15.99%。

分類來看,不同類型ETF中,股票ETF的數量和規模均占據絕對優勢。2023Q2,全市場共有股票ETF產品633只,合計管理規模12427.51億元,在全部非貨ETF中的占比分別高達81.26%和79.51%;海外ETF、債券ETF、商品ETF、指增ETF數量分別為92只、18只、17只和19只,合計規模分別為2318.70億元、557.75億元、238.18億元和88.96億元。

從管理人競爭格局來看,華夏、易方達兩家龍頭公司領先優勢不斷擴大,2023年上半年ETF管理規模分別增長了432.00億元和356.51億元,各增至3254.28億元和2103.00億元,市占率分別達20.8%和13.5%;華泰柏瑞、國泰、南方三家公司排名其后,管理規模均超過1000億元;廣發、華安、華寶、博時、嘉實、富國六家公司管理規模超500億元,分列第6至第11。

盡管ETF行業已形成頭部集中的市場格局,前二十大基金公司幾乎占有了全部的市場份額,但不同公司之間的排名競爭依舊激烈,除華夏、易方達兩家公司龍頭地位牢固外,其余二三梯隊公司行業排名時有變動。前十基金公司中,國泰基金和華安基金上半年規模分別增長271.14億元和117.17億元,排名升至行業第4和第7。

另據新經濟e線了解,今年上半年在非貨ETF規模再創新高背后,投資者踴躍申購成為了其規模增長的絕對主力。其中,投資者申購份額所貢獻的規模增量為1655.94億元,占比近八成,高達76.85%。今年上半年,全市場寬基ETF合計凈申購額最高,達475.68億元,港股ETF、醫藥生物、TMT三類基金凈申購額超300億元,新能源主題和消費兩類基金凈申購額超100億元。相比之下,中小市值寬基和大市值寬基兩類ETF遭遇整體凈贖回,合計凈贖回額分別為174.53億元和63.66億元。

如易方達創業板ETF和華夏科創50ETF凈申購額均超百億元,而跟蹤滬深300、中證500、中證1000等不同市場指數的ETF基金普遍遭遇凈贖回,市場投資者對不同市值風格寬基ETF的申贖行為及投資偏好存在明顯差異。2023年2月,當月跟蹤上證50、滬深300、中證500、中證1000的四個指數ETF均遭遇大額資金凈贖回,而跟蹤創業板指和科創50指數的基金則獲得凈申購;3月-5月,300ETF、500ETF等基金申贖規模變化較小,創業板ETF和科創50ETF的申贖交易更為活躍。

究其原因,一是不同寬基指數的風險收益特征及對應產品的投資者結構不同,使得不同ETF基金的產品定位存在差異;二是不同指數的行情演繹節奏不完全一致。以滬深300和科創50指數為例,滬深300指數的波動及彈性相對偏弱,對應ETF的投資者以保險、外資等機構為主(華泰柏瑞300ETF 2022年末機構占比70.95%),多被定位為把握A股市場整體收益的配置工具;而科創50指數的波動及彈性更高,對應ETF以個人投資者為主(華夏科創50ETF 2022年末個人占比67.37%),多被定位為博取科創板上漲行情收益的交易工具。

有市場人士認為,資金流向與市場行情表現之間的背離,一定程度上反應了當前ETF投資者的逆向交易思維。以股票ETF(含指增ETF)為例,2023年1月滬深300指數大漲7.37%,全部股票ETF合計凈申購額僅為72.22億元,而在市場震蕩下跌的3月至6月,股票ETF凈申購額不斷放大,連續四月超過200億元,5月單月凈申購額高達698.56億元。

此外,對ETF管理人而言,產品先發優勢往往會帶來規模效應,資金向龍頭產品集中,流動性更好。其結果就是,規模基數大、市場認知度高、貼近行情熱點的產品更受市場資金青睞,從而實現規模持續增長的良性循環。

微信號:netfin888