文|中國微酒 孤鴻子

編輯|吳弩

今年召開的第六屆理事會第五次(擴大)會議上,中國酒業協會稱:2022年,露酒銷售收入和利潤超過了黃酒和葡萄酒,晉級中國第三大酒種。

而在不久前召開的“第二屆中國露酒T5峰會”上,重申了該觀點并表示:目前,露酒市場的容量在300億元左右,未來數年還將保持兩位數增長。

露酒產業出現關鍵性的數字突破,該變化出乎行業的預料。長期以來,白酒、啤酒之下,品類影響力一直是葡萄酒最大;黃酒則位列世界三大發酵酒之一,處于穩定發展水平;至于露酒,素來被認為不獨立、體量小、處于初級發展階段。

露酒的“單飛”,讓品類地位發生了重要變化。在“第三大酒種”的光環下,它拉高了行業的預期,吸引了企業的入局。

微酒通過復盤過去10年(2013-2022)的“第三酒種”的變化,梳理出了葡萄酒、黃酒、露酒產業沉浮背后的部分邏輯。

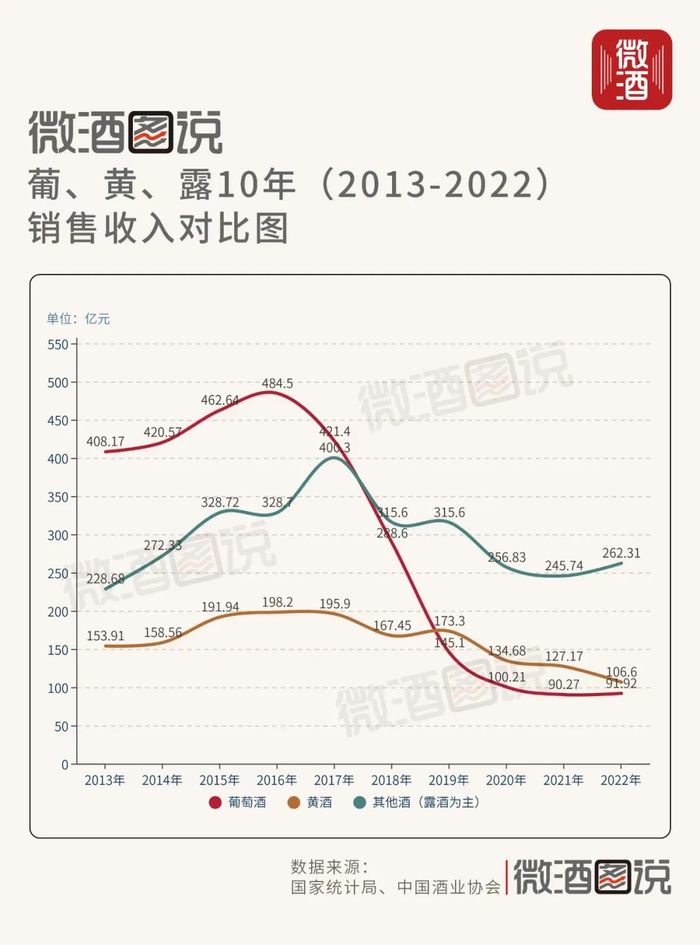

01、10年間,葡、黃、露接棒“第三酒種”

釀酒產業中,白酒、啤酒兩大酒種領跑。“第三酒種“的規模屬于擱一檔的存在。

長期以來,葡萄酒占位“第三酒種”。2012年,葡萄酒規上企業總產量為138.2萬噸,走上產量歷史巔峰。2015年,葡萄酒達到利潤巔峰,為51.33億元。2016年,葡萄酒沖到銷售頂點,達484.5億元。

高峰之后,葡萄酒進入下滑通道。最難的年份是2021年,銷售收入90.27億元,利潤總額3.27億元。2022年同樣低潮,產量21.37萬噸,銷售收入91.92億元,利潤為3.40億元。

短短10年間,葡萄酒的產量、銷售收入和利潤僅剩“巔峰時刻”的15.5%、9%和6.62%。目前,葡萄酒已然從“第三酒種”的位置上滑落,甚至掉到了“第五酒種”。

擠下葡萄酒的是黃酒。黃酒在2016年迎來發展高點,銷售收入198.2億元。利潤高點在2017年達到20.7億元。2019年,黃酒正式超越葡萄酒,并且是營收和利潤“雙超越”。

躋身第三的黃酒,發展也經歷了起伏,近5年,其銷售收入逐年下滑。2022年,黃酒規模為106.6億元,利潤為12.7億元。不過,該數據仍高于葡萄酒。

把黃酒擠下去的是露酒。中酒協公布的數據顯示:以露酒為主的其他酒,2017年創造銷售收入高峰400.3億元,此后進入下行期,從400億元滑到300億元,再從300億元跌到245億元。2021年上行,2022年,其銷售收入達到262.31億元,利潤達到42.59億元。

根據微酒采訪中酒協相關人士獲得的信息,把“其他酒”中的果酒(包含利口酒)、國際蒸餾酒等100多億元的品類銷售額減掉,露酒規上企業去年的銷售收入為120-140億元區間,超越了黃酒。

10年間,“第三酒種”被三個品類輪流接棒,先是葡萄酒,然后是黃酒,再是露酒,暫時形成了露酒第三、黃酒第四、葡萄酒第五的產業排序。

02、“第三酒種”的痛點在于“做大”

過去10年,釀酒產業走出了一段波蕩起伏、充滿戲劇性的發展曲線。

整體而言,釀酒產業產量大幅下滑后企穩,銷售收入一直穩健,保持在8000億元以上。2022年,銷售收入9509.0億元,接近2016年高峰的9780.63億元。利潤指標上,釀酒產業持續上升,突破了2000億元。

白酒、啤酒都遵循了這個發展邏輯。過去10年,“第一大酒種”白酒幾乎復刻了釀酒產業的發展邏輯:企業數量和產量下滑,銷售收入和利潤逐年上升。

作為“第二大酒種”,啤酒的發展不及白酒,但近年也開始圍繞產業邏輯發展:產量連年下降后企穩,2022年微增;近4年的銷售收入穩定增長,利潤出現持續正增長。

而“第三酒種”則更多的體現出了“掙扎”的意味。葡萄酒產量出現“十年降”,但沒有帶來產業升級,銷售收入和利潤同樣進入下降區間。

對比2018和2022年,葡萄酒產量從50.22萬噸銳減到21.31萬噸,銷售收入從175.89億元下滑到91.92億元,利潤總額從12.71億元滑落到3.40億元。

葡萄酒仍處在調整期,這既有其他酒種的擠壓,也有自身的困境。產業上游明顯萎縮,疫情沖擊大。2022年,國產葡萄酒虧損企業42個,企業虧損面達到35.29%。

市場上,加上進口酒,葡萄酒整體容量在200億元以上,但還是面臨著消費人群萎縮的窘境。行業協會和企業一直呼吁“葡萄酒消費文化普及”、“做大整個品類的盤子”。

一向平穩的黃酒,近年也出現連續銷售下滑,市場呈現萎縮的狀態。黃酒內部人士稱,黃酒的價格上不去(低價同質化競爭)、喝的人不多(區域集中消費)、消費人群集中(中老年男性),長期囿于困境,處于不進則退的局面。

作為產業新勢力,露酒迎來了突破。2021年,團標獲批實施,從“配制酒”中剝離,走向獨立。2022年,露酒新國標啟用,法理定位清晰。

露酒“新國標”的實施,贏得了產業的高關注和高預期。目前,國內酒企涉足露酒業務的已經超過5000家,不斷有新的露酒產品涌入行業和大眾視野。

露酒產業發展初具規模,其中,勁酒可謂一枝獨秀。不過近年來,名酒企業的露酒品牌開始發力,竹葉青、五糧本草、茗釀等紛紛收獲關注,開始爭奪市場份額。在行業人士看來,露酒以白酒、黃酒為基礎加工,如同一個巨大的容器,是能夠裝下大市場的。

未來十年,“第三酒種”是否將固化為露酒?葡萄酒和黃酒是否會再次追上?

這就要看誰能把市場做得更大。“大市場”是葡萄酒、黃酒、露酒共同關心的目標。過去10年,無論誰當“第三酒種”,都是圍繞著“小池子”打轉。2022年,規上白酒銷售收入6626.45億元,利潤總額為2202.12億元。規上啤酒銷售收入1751.09億元,利潤總額225.46億元。

相比白酒、啤酒,葡萄酒、黃酒、露酒的賽道不缺長度和深度,但泳池還太小,無法像白酒那樣暢快游泳。下一個10年,也許“第三酒種”的變化不再成為關注重點。

把酒種消費人群擴大,把市場做大,讓“第三酒種”進化為“三大酒種”,這才是最終的勝利。