文|子彈財經

近期,國內醫療領域掀起反腐風暴,引發人們的強烈關注。與此同時,一些生物制藥企業加快了奔赴資本市場的步伐。

8月3日,生物制藥公司Sunho Biologics,Inc.(以下簡稱:盛禾生物)遞表港交所,中金公司為獨家保薦人。

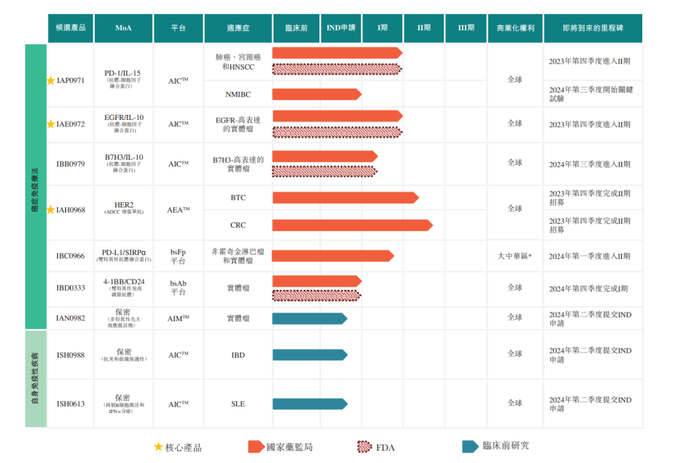

盛禾生物由張峰于2018年創立,成立短短5年時間,盛禾生物就自稱是開發抗體細胞因子產品的全球領先公司之一,并且是少數擁有臨床進展最快的抗體細胞因子候選產品的先行者之一。

但實際上,在遞表之前,盛禾生物開發的9個管線產品無一商業化,進展最快的核心產品AH0968(適用于膽道癌、結直腸癌)也只到臨床Ⅱ期,這導致企業的主營業務收入一直為0。

醫藥界存在著一個“雙十定律”,即需要超過10年時間、10億美元的成本,才有可能成功研發出一款新藥。這一定程度上意味著,盛禾生物的“燒錢之路”還將持續。

由于沒有主營業務收入,盛禾生物過往發展十分依賴融資。截至2023年3月31日,企業的現金及現金等價物只有17.5萬元。若想短時間籌集更多資金,上市無疑是一條快速路徑。

只是,要想獲得資本市場的信賴并不容易。招股書顯示,截至2020年11月30日,盛禾生物預期商業化成功率只有4.6%-9.2%。

如今,2年多時間過去了,盛禾生物交上來的答卷仍然一片白茫茫。

1、主營業務收入為0

據招股書介紹,盛禾生物目前開發了各種類型的免疫療法,包括用于治療癌癥和自身免疫性疾病的抗體細胞因子。

遞表之前,盛禾生物已開發9個管線產品,其中,IAP0971、IAE0972及IAH0968被認定為核心產品。不過,進展最快的產品IAH0968也只進入了臨床Ⅱ期,這意味著,盛禾生物的所有產品均未實現商業化上市。

圖 / 盛禾生物招股書

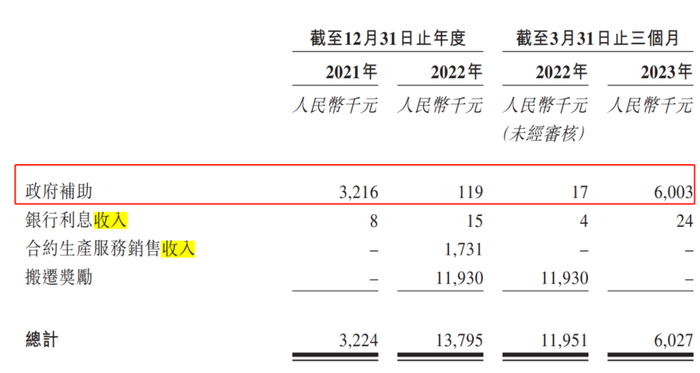

因此,盛禾生物并沒有產生任何主營業務收入,支撐起企業收入規模的是政府補助和政府獎勵。

招股書顯示,2021-2023年3月,其他收入為322.4萬元、1379.5萬元、602.7萬元。其中,來自政府補助的收入為321.6萬元、11.9萬元、600.3萬元,占比總收入的99.8%、0.9%、99.6%。

圖 / 盛禾生物招股書

值得注意的是,2022年的政府補助直線下滑,收入卻逆勢攀升,是因為2022年盛禾生物因搬遷配套設施自南京經濟技術開發區管理委員會獲得一筆一次性獎勵1193萬元,占比總收入的86.5%。

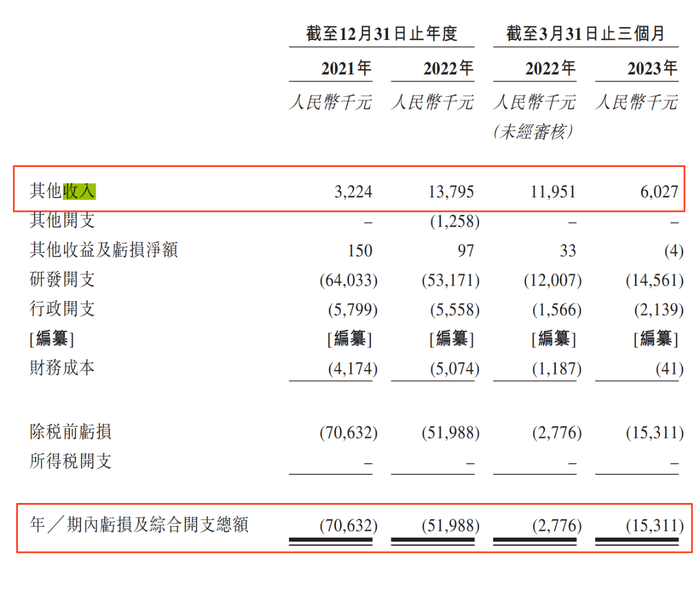

但這些收入只是杯水車薪,盛禾生物一直沒有走出虧損的泥潭。招股書顯示,2021-2023年3月,企業分別虧損7063.2萬元、5198.8萬元、1531.1萬元。

圖 / 盛禾生物招股書

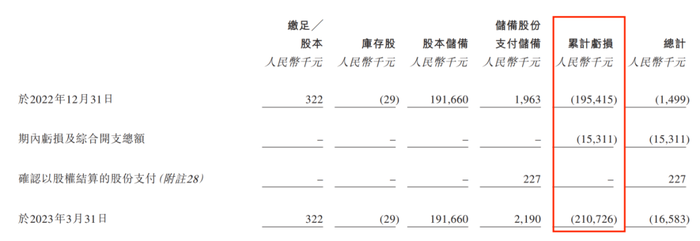

截至2023年3月31日,盛禾生物已經累計虧損2.11億元。

圖 / 盛禾生物招股書

2、現金流存隱憂

沒有商業化產品貢獻收入,新藥研發又相當“燒錢”,導致企業自身的“造血”能力十分欠缺。

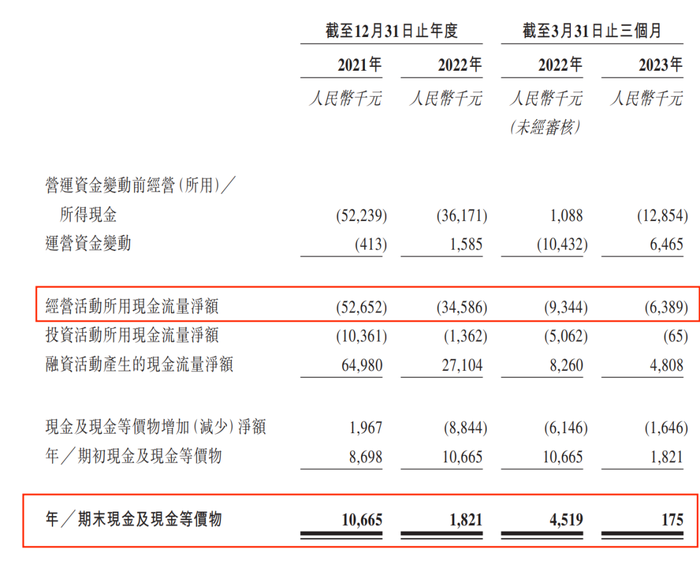

招股書顯示,2021-2023年3月,企業的經營活動現金流凈額長期為負,分別為-5265.2萬元、-3458.6萬元、-638.9萬元。

圖 / 盛禾生物招股書

長期以來,盛禾生物基本靠借款融資生存。2021-2023年3月,企業向關聯方借款分別為7424萬元、4270萬元、500萬元。

圖 / 盛禾生物招股書

長年累月的“燒錢”,盛禾生物已經吃不消。截至2023年3月31日,盛禾生物持有的現金及現金等價物僅為17.5萬元。

實際上,盛禾生物的財務隱憂已經長期存在。招股書顯示,2021-2023年3月,企業的流動比率分別為0.4、0.2、0.2,長期低于1。

流動比率是流動資產和流動負債之比,反映企業償付短期債務的能力。流動比率數值小于1意味著企業的流動資產無法覆蓋流動債務,資金鏈緊張。

這在一定程度上說明,企業需要持續追加投入才能維持正常經營,否則有資金鏈斷掉的風險。

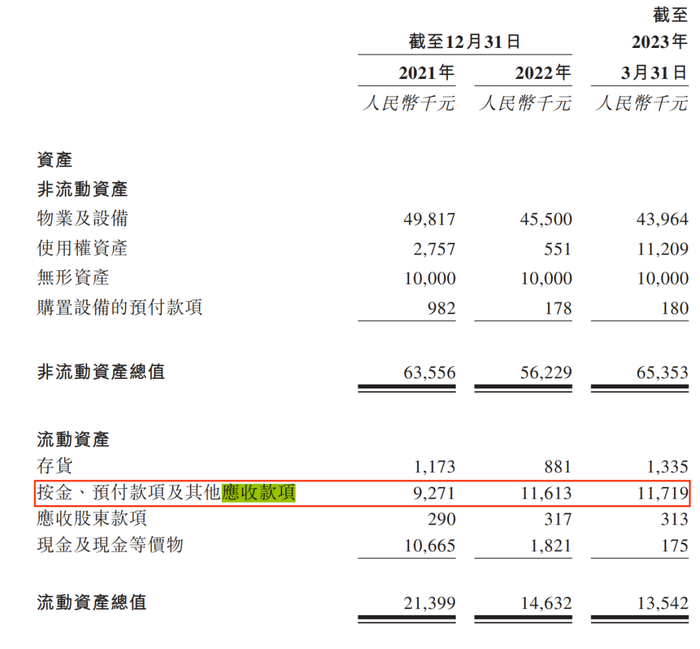

正常來講,自身資金鏈堪憂的情況下,企業要想盡一切辦法降低預付款、應收款,以最大限度地保證現金流高效流轉。

但盛禾生物在客戶面前的話語權似乎并不高。招股書顯示,2021-2023年3月,企業的按金、預付款項及其他應收款項927.1萬元、1161.3萬元、1171.9萬元,逐漸攀升。

圖 / 盛禾生物招股書

除此之外,甚至還有股東的應收款沒有回籠。2021-2023年3月,應收股東Sunho Wisdom、No5XJR的款項分別為29萬元、31.7萬元、31.3萬元。

其中,Sunho Wisdom為張峰的全資子公司,張峰還間接持有No5XJR約73.19%的投票權。

管理層認為股東應收款項的預期信貸虧損撥備微不足道,但對于一個現金流及現金等價物僅剩17.5萬元的企業來說,這些資金真的微不足道嗎?

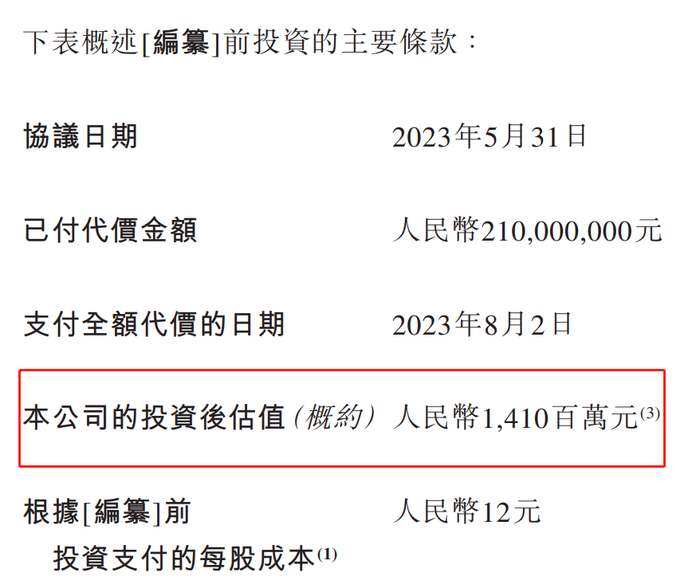

好在關鍵時期,倚鋒資本伸了一把手。在遞表前一天(8月2日),盛禾生物完成了成立以來的唯一一輪融資。

招股書顯示,倚鋒資本以2.1億元獲得了盛禾生物14.89%的股份,盛禾生物投后估值約為14.1億元。

圖 / 盛禾生物招股書

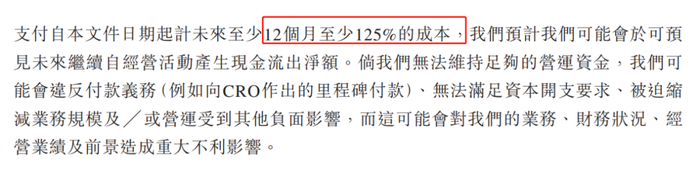

客觀而言,倚鋒資本這筆資金十分及時,但并不能夠支撐太久。招股書稱,這些資金覆蓋自本文件日期起計未來至少12個月集團至少125%的成本。

圖 / 盛禾生物招股書

與此同時,其坦承,預計可能會于可預見未來繼續自經營活動產生現金流出凈額。

倘若無法維持足夠的營運資金,公司可能會違反付款義務(例如向CRO作出的里程碑付款)、無法滿足資本開支要求、被迫縮減業務規模及╱或營運受到其他負面影響,而這可能會對公司業務、財務狀況、經營業績及前景造成重大不利影響。

3、預期商業化成功率不到10%

從客觀層面來看,生物制劑行業的確是一個朝陽行業,前景可觀。

弗若斯特沙利文預計,受益于各種有利因素,全球生物制劑市場規模預期在不久將來會大幅增長,從2022年的3638億美元增長到2030年的7832億美元。其中,預計中國生物制劑市場2030年將達到1707億美元。

與此同時,免疫療法被稱為最先進的生物治療方法之一,可以激活或抑制免疫反應,有效地治療疾病,是治療廣泛疾病(包括癌癥和自身免疫性疾病)最有前景的新療法之一。

但具體到盛禾生物來說,未來發展并不樂觀。盛禾生物在2020年向首席執行官兼首席科學官殷劉松進行了一場股權激勵計劃,給予了殷劉松盛禾(中國)生物制藥5%股權。

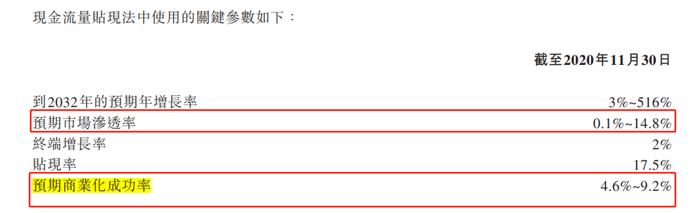

在衡量股權公平值時運用了一些關鍵數據,這些數據描摹了盛禾生物未來的輪廓:截至2020年11月30日時,企業預期到2032年的年增長率在3%-516%之間,預期市場滲透率0.1%-14.8%,預期商業化成功率只有4.6%-9.2%。

圖 / 盛禾生物招股書

兩年半的時間過去,這些數據是否有所提升外界并不清楚。但目前來看,盛禾生物產品依然沒有商業化、業績依然虧損,甚至依然沒有一個明確的商業化時間點。

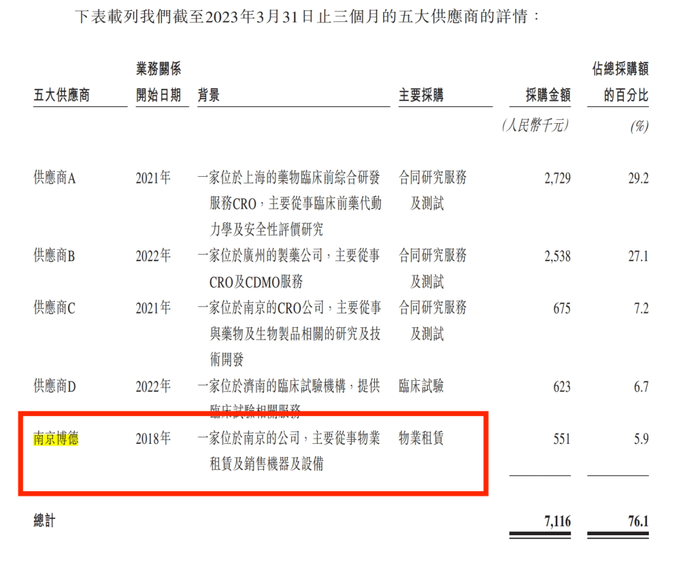

盡管企業前景如何尚不明朗,但一些關系利益鏈已經在暗處滋生。以供應商為例,2021-2023年3月,來自五大供應商的采購額分別占盛禾生物總采購額的75.4%、54.1%及76.1%。

絕大多數的供應商具體情況沒有在招股書過多披露,但「子彈財經」發現,盛禾生物與供應商關系匪淺。

IPO之前,供應商融資安排已經頒布,于2024年1月1日或之后的年度期間生效。只是,具體是何融資安排,招股書并未披露。

另外,張峰也沒有虧待自己。招股書顯示,張峰并未從盛禾生物領取薪酬,也沒有派息,但其中的關聯交易已經如“春風化雨”般融入到了業務之中,更加隱蔽、自然。

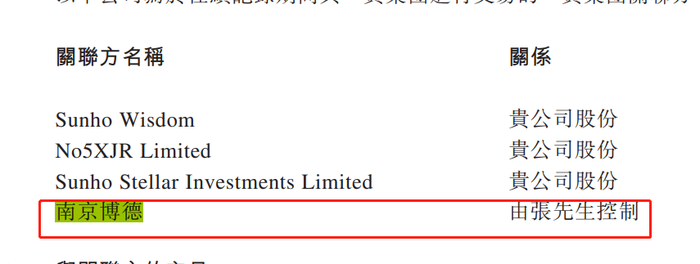

招股書顯示,有一個名為南京博德的企業長期霸占五大供應商的一個席位,這家企業正是為盛禾生物創始人張峰所控制。

圖 / 盛禾生物招股書

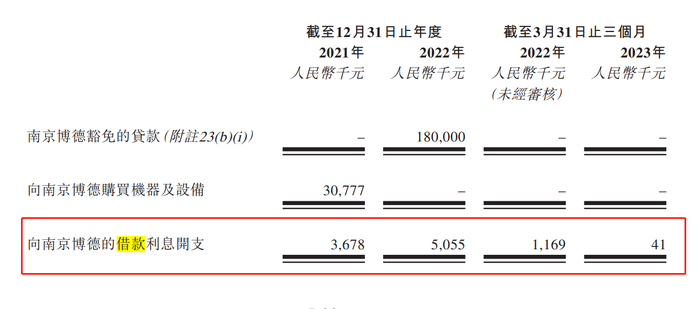

過往發展中,盛禾生物向南京博德租賃物業及購買設備。2021-2023年3月,采購金額分別為3444.2萬元、222.4萬元、55.1萬元,占比總采購額的45.9%、7.1%、5.9%。

此外,南京博德向盛禾生物提供借款,每年可以獲得高額利息。2021-2023年3月,向南京博德的借款利息開支分別為367.8萬元、505.5萬元、4.1萬元。

圖 / 盛禾生物招股書

值得注意的是,國家信用信息企業公示網官網披露信息顯示,南京博德是一個生物制藥企業,但在盛禾生物的招股書中,顯示這家企業的背景卻是“一家位于南京的公司,主要從事物業租賃及銷售機器及設備”。

圖 / 國家信用信息企業公示網(左圖);盛禾生物招股書(右圖)

在國家信用信息企業公示網中,南京博德2020-2022年財報顯示,企業繳納社保人數分別為2人、5人、5人。

令人疑惑的是,員工人數為個位數級別的企業如何支撐起如此高額的借款?這些提供給盛禾生物采購的設備又從何而來?這家企業的主業究竟是租賃還是生物制藥?

在整個生物制劑行業,盛禾生物如滄海一粟。即便此時站在港交所門前,也改不了企業營收規模一般、經營不理想的事實。長遠來看,盛禾生物付出的努力、時間和金錢還遠遠不夠,發展前景仍不清晰。