文 | 子彈財經 段楠楠

編輯 | 蛋總

對于全球芯片企業來說,2023年注定不平凡。

由于下游需求的萎縮,不少芯片公司業績出現較大幅度下滑,其中便包括LED芯片龍頭三安光電。

根據三安光電8月5日披露的中報數據,2023年上半年三安光電實現營收64.69億元,同比下降4.33%;歸母凈利潤1.7億元,同比下滑81.76%;扣非凈利潤同比由盈轉虧,虧損超5.5億元,這也是三安光電近13年以來最差的中報。

三安光電的沒落,并非無跡可尋:早在2022年,其歸母凈利潤便下滑47.83%,在資本市場上,其股價跌幅超過54%。

作為LED芯片龍頭,三安光電到底是如何一步步地從盈利走向虧損?在交出近13年最差中報后,三安光電未來該如何扭轉敗局,尋找新的出路?

1、近13年最差中報,核心業務潰敗

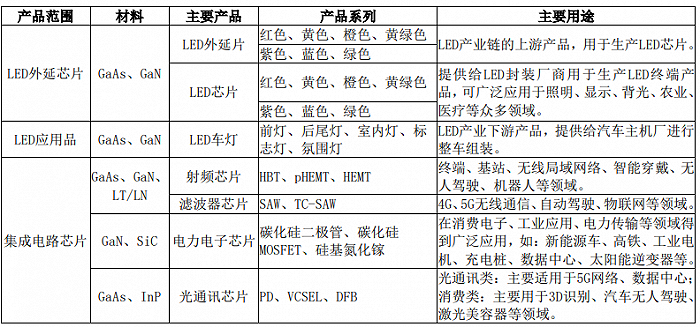

從產品來看,三安光電產品主要分為三部分:一是LED外延芯片,二是LED應用品,三是集成電路芯片。

(圖 / 三安光電半年報)

其中,LED外延芯片和LED應用產品為公司核心業務,2023年上半年實現營收35.55億元,占主營業務收入比例為54.96%,而公司虧損也是因為LED行業不景氣。

LED市場寒冬始于2022年,全球LED芯片市場規模萎縮至29億美元,同比下滑20%。

受此影響,2022年三安光電LED外延芯片銷售額也出現下滑,實現營收53.29億元,較2021年的65.36億元下降18.47%。

下游需求萎靡,導致LED芯片價格大幅下降。部分LED芯片價格跌幅更是超過50%,在此影響下,三安光電2022年LED外延芯片毛利率較2021年下降1.27%。

由于芯片價格跌幅較大,2022年三安光電計提了7.84億元存貨跌價。下游需求萎靡,三安光電主動調低了設備稼動率,設備稼動率不足讓公司營業成本上漲。(編者按:稼動率指設備在所能提供的時間內為了創造價值而占用時間的比重。)

在產品毛利率下滑,營業成本上升以及計提大額存貨跌價多種因素影響下,三安光電2022年實現歸母凈利潤6.85億元,較2021年大幅下降47.83%。

進入2023年,LED行業情況并未明顯改善。

根據中國照明電器協會數據,2023 年上半年,我國照明產品出口總額約 277億美元,同比下降約5%。同期,三安光電LED外延芯片營收同比下降約15.24%,營業成本上升約7.50%。

除此之外,上游LED芯片環節競爭激烈,部分LED芯片價格持續下滑。

2023年上半年,三安光電計提了3.62億元存貨跌價,在多種不利因素影響下,交出了一份近13年來最差的中報。

對于目前LED行業現狀,某LED芯片廠商高管對媒體表示:從2022年到2023年上半年,下游LED企業庫存均處于較高水平,目前對上游原材料需求較小,不少上游原材料廠商陷入了售價倒掛局面。(編者按:售價倒掛,是指商品的購進價格高于銷售價格,是價格反常現象。)

不過,進入2023年二季度后,LED行業有所回暖,隨著下游LED廠商庫存消化,下游廠商開始主動備貨,上游LED芯片價格出現上浮。

木林森、東山精密、國星光電等LED芯片廠商不同幅度上調了LED芯片價格。

不過,本輪LED芯片價格上漲或許跟需求關系并不大,CINNOResearch研究總監劉雨實表示,需求恢復主要是同期基數很低,即便下游需求增長,也只是稍有恢復,并不是漲價的關鍵。

另外,集邦咨詢也表示,LED行業今年注定難回2021年。

從三安光電存貨來看,下游需求復蘇確實不明顯。截至2023年6月30日,公司存貨為56.21億元,較2022年底的58.07億元僅下滑不到2億元,這還是三安光電在2023年上半年計提了3.62億元存貨跌價所致。

對于三安光電而言,這輪LED行業寒冬仍在持續,公司業績下滑或將持續很長一段時間。

2、謀求轉型,但遭遇消費電子寒冬

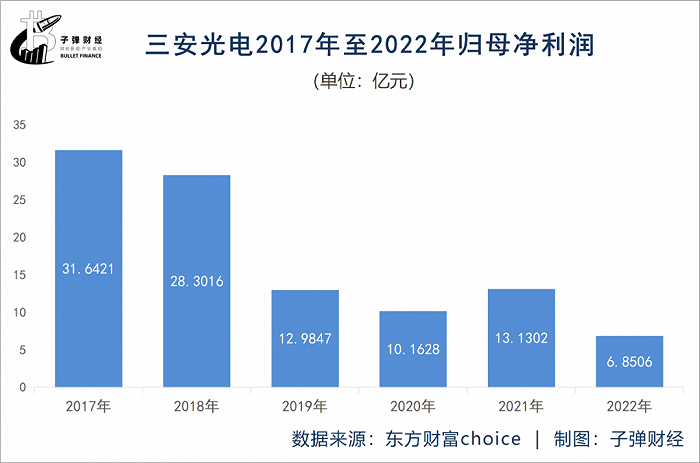

子彈財經發現,不止近兩年,自2017年三安光電實現31.64億元歸母凈利潤后,公司盈利能力一直在持續下滑,除2018年歸母凈利潤超過20億以外,其余年份三安光電凈利潤均低于15億元。

究其原因,還是三安光電核心業務LED芯片及相關產品盈利能力下滑。

與現在LED芯片眾多應用場景不同,在幾年前LED芯片主要應用為LED照明燈。在2019年以前,國家大力推動LED照明燈行業發展,但隨著滲透率持續提升,市場規模增速開始下滑。

前景研究院的數據顯示,2017年至2020年,LED照明燈市場規模增速分別為24.7%、13.8%、5.1%,-6.6%,呈現逐步下滑趨勢。

由于下游市場規模萎縮,加上LED芯片行業進入門檻并不高,市場競爭加劇,三安光電LED業務盈利能力持續下滑。

數據顯示,2017年公司LED芯片及LED產品毛利率高達45.34%,到2022年三安光電LED外延芯片毛利率下滑至27.85%,且有進一步下滑的趨勢。

不過,隨著蘋果在2021年推出了搭載Mini LED背光技術的12.9英寸iPad Pro以及14/16英寸MacBook Pro產品后,LED芯片多出了新的想象空間。

根據相關研究機構給出的數據,2022年Mini LED面板市場規模超過10億美元,到2025年將突破50億美元,年復合增長率超過80%。

作為Mini LED面板核心零部件,在下游需求旺盛帶動下,Mini LED芯片市場也被眾多投資者看好。

目前,三安光電具備生產高亮度Mini LED芯片的能力,2022年3月三安光電收獲某客戶1.7億元Mini LED芯片采購訂單,目前已經交付1億元。

為了挽回傳統LED芯片頹勢,三安光電將希望放在Mini LED芯片上。2022年底,三安光電定增募資79億元,并將其中的69億元投向湖北三安Mini LED項目。該項目總投資120億元,項目達產后,新增芯片產能將達236萬片/年。

不過,由于2023年上半年消費電子萎靡,三安光電項目推進速度不盡如人意。半年報顯示,2023年上半年該項目營業收入為1.03億元,同比增長22.43%,凈利潤為0.14億元。

在銷售表現不佳的情況下,三安光電延緩了項目投資速度。2023年上半年該項目僅投入1.16億元,截至2023年6月30日累計投入23.49億元,占預算總數的19.58%,項目進度遠未達到預期。

另外,由于2023年上半年全球手機、平板電腦等消費電子產品出貨量未達預期,相關研究機構紛紛調低了Mini LED面板的出貨量,Mini LED市場規模增速或將遠不及預期。

這對于期望在Mini LED芯片領域大干一場的三安光電來說,并非好事。

在傳統LED芯片市場規模收縮以及Mini LED芯片進展不順利的情況下,公司想要突出重圍,概率幾乎為零。

3、押注第三代半導體,與龍頭差距明顯

除Mini LED芯片外,三安光電還把第三代半導體作為公司重點布局的方向。

2020年6月,三安光電宣布投資160億元,建設碳化硅等第三代半導體產業化項目。

2023年6月,三安光電又宣布將與意法半導體聯合投資32億美元合資建造一座8英寸碳化硅外延芯片代工廠;還計劃將獨資投資70億元,建造一個8英寸碳化硅襯底工廠作為配套。

三安光電敢如此大手筆投建碳化硅項目,也是看上了其廣闊的市場前景。

在實際應用中,碳化硅主要被應用于新能源汽車領域,能夠很好解決新能源汽車“充電慢”以及“里程短”等問題。

以小鵬汽車為例,2022年小鵬汽車發布了全球首款搭載800V碳化硅車型G9,該車型電池電量從10%充至80%僅需15分鐘,并且實現充電5分鐘,續航超200公里。

除此之外,理想、比亞迪、吉利等汽車廠商都采用碳化硅高電壓充電的方式提升充電速度。

過去幾年,在全球電動化熱潮帶動下,碳化硅市場規模快速擴大。據 TrendForce披露的數據,2022年全球碳化硅功率元件市場規模為16.09億美元,到2026年有望達到53.28 億美元,年復合增長率高達35%。

不過,雖然碳化硅市場前景廣闊,但其本身也存在不少問題。

首先,碳化硅由于制造工藝復雜,雜質控制難度高,導致碳化硅生產良品率較低。目前,碳化硅良品率普遍在50%-60%之間。

此外,由于原材料珍貴、制作工藝復雜,導致碳化硅成本居高不下。一塊6英寸碳化硅芯片是普通硅基芯片成本的2-3倍。基于此,特斯拉在3月份宣布下一代電動車將減少75%以上碳化硅用量。

在消息發布當天,A股碳化硅芯片企業股價暴跌,碳化硅襯底企業天岳先進股價暴跌10%以上,三安光電當天跌幅也超過2%。

因此,從技術路線來看,三安光電選擇大手筆押注碳化硅芯片存在較大的不確定性。

目前,三安光電碳化硅芯片仍處于早期發展階段,其產能為1.5萬片/月,仍與意法半導體等國際巨頭存在較大差距,目前意法半導體市占率超過40%。

另外,碳化硅核心零部件襯底技術仍由歐美國家掌握,國內天岳先進跟國際巨頭存在代差。在多方面因素影響下,三安光電想要彎道超車并不容易。

總的來說,三安光電押注Mini LED是因為傳統LED芯片業務不景氣所致,押注碳化硅則是因為廣闊的市場前景。

但在消費電子寒冬以及特斯拉宣布棄用碳化硅影響下,公司相關業務進度十分緩慢,業績貢獻也十分有限。

目前來看,即便業績持續下滑,三安光電市值仍高達800億元以上,顯然傳統的LED芯片業務支撐不起公司如此高的估值,資本更看重的是其碳化硅芯片以及Mini LED芯片的成長空間。

但三安光電相關業務進展緩慢,僅靠行業前景能否支撐起公司800億以上的市值,這是資本市場對其最大的質疑。

美編 | 倩倩

審核 | 頌文