文|消金界

新班子舊問題,鄭州銀行(002936.SZ;06196.HK)的轉型壓力落在了新管理層頭上。

近期,鄭州銀行披露了多起“訴訟仲裁”進展公告,公告顯示,在最近的三起訴訟中,鄭州銀行作為原告,均贏得了一審判決,而涉案金額高達22.71億元。

這對近來盈利水平下降嚴重的鄭州銀行來說,固然是好事兒。

不過,面對在資本市場上表現不佳的鄭州銀行,市場更關心的還是其管理層的“大換血”,將給公司帶來怎樣的變化。

消金界注意到,鄭州銀行一系列的人事變動,近來又有重要進展,監管批準了趙飛鄭州銀行董事長的資格。由此,趙飛“主政”鄭州銀行算是塵埃落定。

觀察鄭州銀行不難發現,“轉型”是鄭州銀行近幾年的主題,不過以前兩年的效果看,很難說好。

消金界認為,能否以“五四戰略”為抓手,將數字化轉型真正落地,并提高盈利能力,是鄭州銀行新的管理層面對的最大挑戰。

01 高管層大換血

2022年起,鄭州銀行迎來了一系列的人事變動。

2022年9月,因年齡問題,申學清辭去了鄭州銀行行長、執行董事職務,由趙飛繼任。同年11月,趙飛的任職資格獲監管批準。這標志著鄭州銀行高層換血的開始。

公開資料顯示,趙飛長期任職于農發行河南省各分支機構。2020年12月至2022年9月任農發行平頂山市分行黨委書記、行長。

2023年3月,王天宇辭去鄭州銀行董事長職務。其在鄭州銀行工作20多年,從2005年開始擔任鄭州銀行董事,歷任行長、董事長,主要負責鄭州銀行的整體運營和戰略管理。

正是在王天宇任內,鄭州銀行先后在香港、深圳上市,成為河南首家A股上市銀行、國內首家A+H股上市城商行。

2023年7月11日,鄭州銀行發布公告稱,夏華辭去鄭州銀行執行董事、副董事長、董事會秘書,以及董事會戰略發展委員會委員、消費者權益保護工作委員會委員等職務,辭職后不再擔任鄭州銀行的其他任何職務。同時,董事會還提名了張驊為執行董事候選人。

隨后,7月14日,鄭州銀行發布公告稱,監管批復核準了趙飛鄭州銀行董事長的任職資格。此時,距離趙飛繼任鄭州銀行行長還不到一年的時間。這意味著,鄭州銀行的“換帥“,正式完成。

鄭州銀行2022年的表現,讓人很難不把管理層的變動和鄭州銀行的業績聯系到一起。

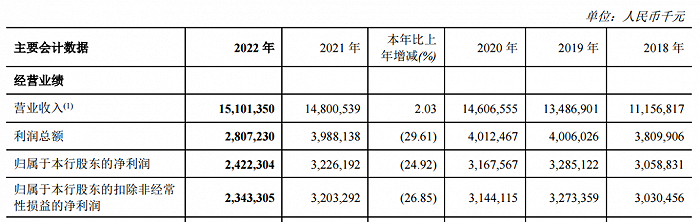

2022年,鄭州銀行實現營業收入151.01億元,同比增長2.03%;凈利潤24.22億元,同比下降24.92%。

繼2018年凈利潤大幅度下滑之后,鄭州銀行的凈利潤再一次出現大滑坡,而且這次降到了30億元以下。自2018年上市以來,鄭州銀行的凈利潤首次跌破了30億元。

消金界分析發現,不良貸款上升,加大撥備計提力度,是拖累鄭州銀行業績的兩大因素。

截至2022年年底,鄭州銀行不良貸款余額62.21億元,增加8.77億元,增幅為16.4%。不良貸款率為1.88%,同比上升0.03個百分點。與同業相比,鄭州銀行不良率高于行業平均水平。相應的,2022年,鄭州銀行共計計提貸款損失準備金68.34億元,核銷及轉讓不良貸款51.08億元。

對于利潤的下滑,在2022年業績說明會上,鄭州銀行副行長孫海剛回應稱,主要由于區域宏觀經濟形勢及房地產行業下行還有讓利實體經濟的影響。

而面對高于同業平均水平的不良率, 趙飛解釋說,不良貸款率影響因素有兩點,一是2022年受到經濟下行影響,部分企業尤其是中小企業經營困難,加劇了不良劣變速度,特別是餐飲、旅游、批發零售、交通運輸等行業,受到的沖擊更為嚴重,進一步造成信用風險加大。二是房地產市場預期轉弱,房地產企業銷售情況普遍不暢,收入持續下降,造成房地產企業現金流緊張,進一步加劇行業信用風險。

城商行扎根于當地經濟,鄭州銀行的業績自然與鄭州當地的經濟密不可分。不過放眼上市城商行,在面對同樣宏觀經濟壓力下,鄭州銀行的下滑可以理解,只是幅度太大了。

而從鄭州銀行的調整看,上一屆的管理層完成了上市任務,而轉型任務則要落到新的管理層身上。

02 轉型核心——“五四戰略”

對于根植于當地經濟的城商行來說,面對國有大行、股份行的激烈競爭,本地化、差異化是城商行“突圍”的關鍵出路。

鄭州銀行深諳這一點,制定了《2021—2025年戰略發展規劃》中,提出了“商貿物流銀行、中小企業金融服務專家、精品市民銀行”三大特色業務定位,打造差異化、特色化發展路徑。

在轉型落地方面,自2021年起,鄭州銀行提出了“五四戰略”,既對公“五朵云”——云物流、云交易、云融資、云商、云服務,零售“四新金融”——科創金融、小微企業園金融、鄉村金融及市民金融。

2022年,鄭州銀行開始把“五四戰略”視為高質量發展的重要著力點。

鄭州商貿物流發達,鄭州銀行已經深耕商貿物流領域多年,以“五朵云”為抓手,走商貿物流特色化發展的路徑,也算是“揚長”之舉。

據悉,云物流是搭建物流產業鏈金融線上化賬戶結算體系和融資服務體系,推出特色化的物流金融服務產品。云交易是將各種電子渠道之前互聯互通,提升客戶線上體驗,在此基礎上,對公電子渠道增加了“E采貸”、“E稅融”、“科創e貸”等小企業客戶專屬產品,以及周期支付、易回款等支付結算產品。云融資是將保理、信用證、商票、預付款等全供應鏈金融產品線上化,與場景金融結合,已經落地了鄭好付、醫鼎通等特色產品。

很明顯,“五朵云”業務實際上承載的是鄭州銀行系統性的數字化轉型升級。

而在零售端,鄭州銀行主要聚焦科創金融、小微企業園金融、鄉村金融及市民金融。

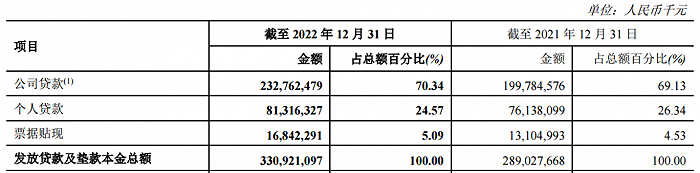

實際上,近幾年來,隨著個貸不良率的上升,鄭州銀行的個貸規模占比是不斷下降的。2019年至2022年,鄭州銀行個貸不良率分別為1.69%、2.24%、2.15%、2.49%。2019年至2022年,個貸占比則分別為30.42%、28.29%、26.34%、24.57%。

以住房貸款為例,2022年末,鄭州銀行個人住房按揭貸款的不良貸款金額同比增長59.17%,至6.23億元,不良率從2021年的0.96%上升至1.65%,成為不良貸款增長最快的產品類別。

截至2022年末,鄭州銀行個人住房按揭貸款總額為377.43億元,較上年末下降7.59%,對于個人住房貸款來講,這個降幅還是很大的。

但與個人住房貸款形成對比的是,截至2022年末,個人經營性貸款總額334.78億元,較上年末增加19.66%,個人消費貸款總額70.38億元,較上年末增長66.66%,主要是由于“優先貸”業務規模大幅增加。“優先貸”是鄭州銀行推出的一款個人消費貸款產品。

我們平時主要關注消費金融,因此,看鄭州銀行零售轉型,不能光看其口號,會更多的關注到產品層面。無論是科創、小微、鄉村還是新市民,有對應的產品落地才是實現轉型的王道。

消金界了解到,近幾年,在消費貸方面,鄭州銀行由房抵貸業務逐漸轉向了消費貸、經營貸。

消金界還注意到,2022年4月,鄭州銀行被河南省政府確定為省政策性科創金融運營主體銀行。在創新主體的融資需求下,推出了人才貸、研發貸、知識產權質押貸等10多個產品。

產品重心的轉移,新產品的落地,其實都標志著鄭州銀行開始認真做零售業務。當然,整體上來看,鄭州銀行能否轉型成功就看“五四戰略”效果如何。現在鄭州銀行已經完成“換帥”,后續管理層還將如何變動,“五四戰略”的落實情況,都是值得關注的問題。