文|連線出行 墨白

編輯|周雄飛

今年第二季度業績成績單,理想汽車依舊率先交出。

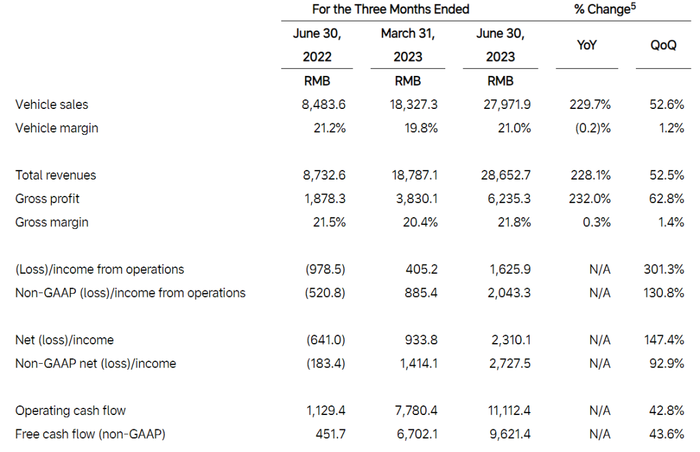

數據顯示,當季理想汽車實現營收為286.5億元(約合39.5億美元),同比增長228.1%;與此同時,該品牌凈利潤也實現了增長,同比增長147.4%至23.1億元(約合3.186 億美元)。

經歷了上一季度綜合毛利率下滑后,理想讓這一指標在本季度重回21%以上的水平,達到21.8%。正因保持著這樣的毛利率水平,才支撐起理想創造持續增長的業績表現。

業績要實現增長,少不了銷量的助推。按照公開數據顯示,理想今年第二季度實現總銷量為86533輛,同比增長201.6%的同時,也實現了環比的增長。

憑借著雙雙增長的業績和銷量表現,理想本季度財報發布后,一度讓其站在了眾多關注的“高光”之下。但資本市場,對理想的這些表現并不欣喜,該品牌交出財報的當日,其港股收盤股價下跌3.69%,美股股價收盤后也下跌了8.62%。

理想汽車2023年第二季度部分業績數據,截圖自財報

資本市場給出的反應,或許給予了理想的一個信號——現在還不到可以放松的時候,畢竟在理想面前,還有一些挑戰和隱憂需要解決。

首要的挑戰,就是產能不足。在二季度財報發布之前,理想汽車CEO李想就在其個人微博中表示“本季度產能是唯一的瓶頸,且本季度無解。”換句話說,在李想看來,今年第三季度銷量會受到工廠產能的限制,為此他也在二季度財報電話會上,將此前計劃的36萬輛全年銷量目標,下調至30萬輛。

此外,按照規劃,理想會在今年第四季度發布旗下首款純電產品MEGA,并且在明年發布更多的純電車型。由于理想一直以來打造的品牌定位是“沒有續航焦慮的家庭用車”,因此理想已經提前開始布局自身的充電補能網絡,以繼續維持住這個標簽。

按照理想公布的數據顯示,截至7月底已在國內建成并運營37座5C超級充電站,在今年底會建成超過300座。但對比蔚來、小鵬等玩家的充電站數量后,業內認為理想想要在純電業務中實現沒有續航焦慮的目標,300座充電站是遠遠不夠的。同時,理想還得處理好鋪設充電站高昂成本與利潤的平衡。

除了這些看得見的挑戰之外,理想汽車還有著較大的隱憂——車賣得貴和銷量好,但豪華品牌的定位還沒立起來。

對于豪華品牌定位,李想一直在追逐,他甚至在本次財報電話會上繼續強調“理想汽車將超越奔馳、寶馬和奧迪,成為中國市場銷量第一的豪華品牌。”但在業內看來,無論從行業機構的評測,還是消費者的品牌口碑,理想還與豪華品牌有著一定的距離。

正因如此,面對虎視眈眈的競爭對手,下半年理想依然不能放松警惕。

01 理想在二季度“狂飆”

對于二季度業績表現,理想官方再次用了“歷史最佳”來形容。

會如此高調宣傳,是因為本季度業績確實比上一季度有了增長。數據顯示,理想當季實現營收為286.5億元,同比增長的同時,也有52.5%的環比增長,營收的實際表現超過了彭博社預期的264億元。

高于市場預期表現的,還有凈利潤。業績數據顯示,當季理想實現凈利潤為23.1億元,環比也實現了147.4%的增長,高于彭博社此前預估的20億元。需要注意的是,這也是理想連續第三個季度實現盈利。

由于今年第二季度實現了這樣“增收又增利”的業績成績,理想官方也將其稱為創歷史新高的成績。

對于賣車為主業的理想來說,銷量成為創造業績的主要推動力。

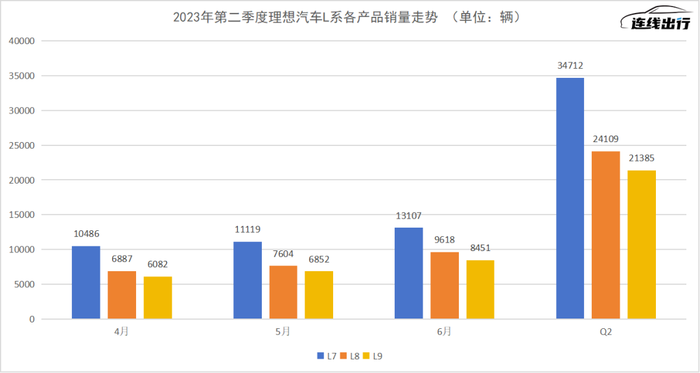

其實在本季財報發布之前,理想二季度的總銷量已是明牌,4-6月各月實現銷量分別為25681輛、25575輛和32575輛,基于6月過3萬的銷量,二季度總銷量也超過了8.6萬輛,這一銷量也創下了理想季度交付量歷史新高。

細化來看,昔日的爆款車型理想ONE已經停售,目前為理想汽車貢獻銷量的產品,主要是L7、L8和L9三款L系“套娃”產品。其中,售價處于三款產品中較低區間的理想L7成為主要走量產品,二季度貢獻了34712輛;L8和L9則各完成了24109輛和21385輛。

2023年第二季度理想L系各產品銷量走勢,數據來源于公開數據,連線出行制圖

按照這三款產品占總銷量的比例看,基本保持著4(L7):3(L8):3(L9)的份額占比,在L7在前面走量的帶領下,售價較高的L8和L9也為理想貢獻著較多的銷量,由此在業內看來,李想的“套娃”戰略,從銷量層面證明是有效的。

有了銷量的增長,也推動了理想通過賣車賺取更多的收入。根據財報數據顯示,今年第二季度理想汽車銷售收入實現為279.7億元,同比增長229.7%的同時,環比也增長了52.6%,該收入占當季總營收的97.6%。正是有了賣車收入的增長,才有了業績的新紀錄。

一般來說,要衡量一家車企的盈利能力,毛利率成為關鍵的指標,對于理想汽車來說,同樣適用。

在李想看來,20%以上的毛利率才能保證企業長期健康發展,否則將無法持續投入研發、交付等長期投資。他對理想的毛利率目標曾設下一個預期目標——25%。

按照財報數據顯示,今年第二季度理想的綜合毛利率達到了21.8%,同比環比雙雙實現增長。綜合毛利率表現取決于整車毛利率,當季該指標也達到了21%,屬于自2021年二季度以來較好的水平。

目前,理想的毛利率水平雖然還未達到李想所設想的目標,但依然達到了20%的及格線以上,在業內看來主要是伴隨銷量的增長,其品牌的規模優勢逐漸被放大,不僅攤薄成本推高了毛利率的整體水平,也進而支撐起業績的有利表現。

銷量助推、業績增長,也讓理想變得更加有錢。財報數據顯示,截至今年6月30日理想擁有現金及現金等價物、受限制現金、定期存款和短期投資余額為737.7億元,較上一季度末增加了87.7億元。

或許正是有了以上的這些利好,讓理想拉高對未來的預期,提出了較為激進的第三季度指引。按照其計劃,第三季度預計交付10-10.3萬輛新車,較2022年第三季度增長277.0%至288.3%。

營收方面,理想預計總收入將在323.3億元人民幣(44.6 億美元)至333億元人民幣(45.9 億美元)之間,較2022年第三季度增長246.0%至 256.4%。如果算上7月的34134輛的銷量,要實現這一指引,8月和9月理想就得實現每月3.2-3.4萬輛的銷量水平。

但對于理想來說,其今年下半年的發展還是充滿挑戰的。

02 下半年的仗不好打

產能受限,已成為理想下半年的最大挑戰。

本月初,李想在例行轉發理想汽車新一周銷量的同時,短暫點評了上月“蔚小理”三家的銷量表現后,他補充道“本季度(第三季度)產能是(理想汽車)唯一的瓶頸,且在本季度無解。”而在更早之前,李想已經對外透露了這個信號——生產多少、交付多少,8000輛/周的產能瓶頸持續。

這很快引起了行業內的廣泛關注和討論,對理想能否完成今年的銷量目標表示擔憂。今年初,理想官方公布了今年全年的銷量目標——實現36萬輛的年銷量。

事實證明,這些擔憂并不是多余的。在二季度財報會議上,李想坦誠表示,目前由于受到供應商供給影響,產能陷入瓶頸。“目前,主要的瓶頸在零部件的供應環節,這主要是因為生產需求相比年初制定的目標有所提升。”理想汽車總裁兼總工程師馬東輝這樣補充解釋。

馬東輝還認為,雖然在二季度已經制定了提升產能的策略和規劃,零部件產線也還在調試和驗證當中,因此要釋放出新的產能還需要一段時間來達成。

據連線出行了解,理想汽車目前被曝出的工廠主要有三座,分別是常州工廠、北京工廠、重慶工廠,其中真正具備產能、能實現量產的工廠只有常州工廠。該工廠經過去年擴建后年產能達到20萬輛,今年產能爬升后可達到36萬輛。

理想汽車常州智造基地,圖源理想汽車官微

另外兩座工廠之一的北京工廠,在理想的規劃中是用于生產未來的純電動車型,預計在今年末正式投產,規劃年產能為10萬輛。而處于傳聞中的理想第三工廠——重慶生產基地,投產計劃已經停止。

據雷鋒網援引一位知情人士報道,理想的重慶工廠會停掉的主要原因,是受到多地建廠的操作受限,理想汽車是按照國家汽車產業發展政策的指引,聚焦在北京、常州兩地發展。

或許也意識到產能無法在短期內恢復,李想在本次財報會上調低了今年的年銷量目標——從此前的36萬輛降低至30萬輛。基于該動作,業內對于理想能否在第三季度完成10-10.3萬輛的銷量指引也保持懷疑。

除了產能外,第四季度,理想還要面臨新的不確定性。

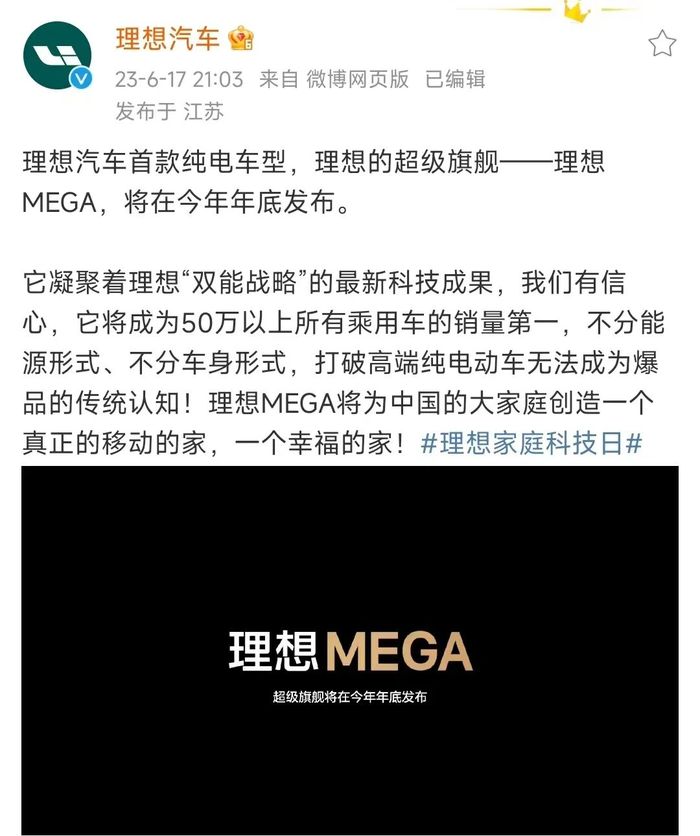

今年6月中旬的“理想家庭科技日”活動上,理想汽車官方首次公布了旗下首款純電產品的命名——理想MEGA。而在本次財報電話會上,李想不僅強調會在第四季度發布理想MEGA的消息,同時也透露了該產品上市后的銷量目標——有信心讓理想MEGA成為50萬元以上銷量第一的產品,不分能源形式和車身形式。

理想汽車宣布理想MEGA產品計劃,截圖自理想汽車官微

縱觀理想整個產品體系,無論是已經停產的理想ONE,還是目前在售的L系產品,賣得好的根本原因,在于增程式動力架構帶來的無續航焦慮體驗,從而收獲了一批忠實的粉絲。

那么對于理想而言,要讓自家的純電產品像增程式產品一樣賣得好,或許要繼續貫徹“沒有續航焦慮”的標簽。對于純電動產品,要解決續航焦慮問題,就需要建立密集且完善的補能網絡。

為此,理想汽車已經開始提前布局自身的補能體系。根據其官方數據顯示,截至上月30日,已在全國范圍內上線并運營37座超充站,預計在今年底前完成超300座超充站的部署。

如果以整個新能源汽車行業為視角,即便今年底300+座超充站落地,理想在補能網絡上的布局還是略顯不足的。相比之下,目前蔚來和小鵬的充電站分別已有2907座和2200多座。

這樣懸殊的差距下,再加上目前產能不足的壓力,就有聲音認為當MEGA上市后,能否及時滿足車主的補能需求,以及能否支撐起純電產品的產能要求,這些都是問題。

除了這些之外,理想還要面對投入和利潤能否平衡的挑戰。

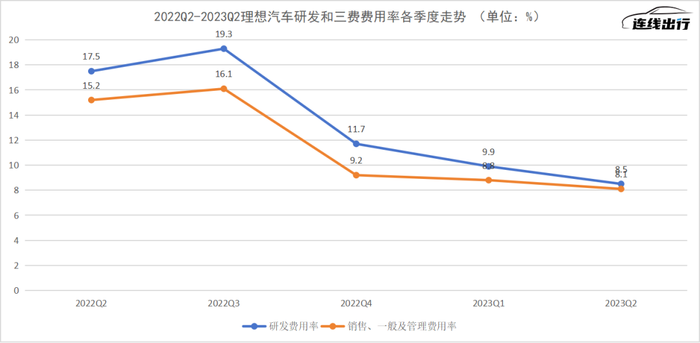

以二季度財報顯示,當季理想的研發投入為24.3億元,雖在同比和環比上有著增長,但從費用率視角看,僅有8.5%的投入,不僅少于理想此前19.3%的研發費用率,同樣也少于特斯拉同季68.15億元的研發投入。

同理,在銷售、一般及管理費用(以下稱為“三費”)上,理想當季的費用投入為23.1億元,整體費用率為8.1%,與該品牌去年10%以上的三費費用率相比減少很多;此外,從整個行業來看,該費用投入也處于較低的水平。

2022Q2-2023Q2理想汽車研發和三費費用率各季度走勢,數據來源于公開數據,連線出行制圖

這就意味著,理想本季度業績的增長,依舊是“摳門”省出來的。考慮到該品牌此后在純電產品上的研發投入和大量鋪設補能網絡,研發和三費上的投入自然會大幅提升,到那時理想能否做好成本和業績的平衡,也是一個未知數。

基于以上信息,可以看到理想雖然對接下來的第三、四季度有著不同的計劃和目標,但想要走好下半年,也需要建立在解決好諸多挑戰的基礎之上。除了這些之外,理想還在追逐著自己的“豪華品牌夢”。

03 理想汽車,距離豪華品牌還有多遠?

理想汽車一直希望貼上豪華的標簽。

今年6月,理想汽車迎來8周年生日,李想在致全體員工信中表示,2023-2025這三年時間,將是理想從1-10階段最重要的三年,主要的目標是做到中國市場所有豪華品牌銷量的第一。

再到本次財報會議上,李想把這個目標做了細化——我們有信心在2024年提前挑戰奔馳、寶馬、奧迪在中國區的銷量,我們在2024年將努力成為中國市場銷量第一的豪華品牌。

為了實現這一目標,理想開始從產品端入手。

縱觀汽車產業發展以來,車載大電視、車載冰箱和堪比“沙發”般舒適的座椅等配置,此前幾乎都是豪華品牌高端車型中的專屬配置,在不少消費者認知中屬于百萬級豪華產品才能擁有的功能。

然而,當理想相繼推出L9、L8和L7等三款產品后,很多業內人士及消費者發現,理想竟然把“彩電冰箱大沙發”這樣豪華品牌才有的“三件套”配置,搭載到了這些產品中。

理想L9“冰箱彩電大沙發”,圖源理想汽車官微

與此同時,此前被視為豪華品牌門檻的車輛加速性能和舒適性,隨著新能源汽車時代的到來,也已不是門檻。

比如在燃油車時代,要實現5.5秒左右的百公里加速,普遍需要搭載V6或V8發動機的寶馬、奔馳和凱迪拉克品牌車型才能做到。而憑借著前后雙電機,理想的L系產品同樣也可以實現5.3秒的百公里加速。

或許正因李想看到了自家的產品有著這些優勢,才會一直高調宣傳產品的豪華屬性,來試圖突出理想品牌已經接近豪華品牌的感覺。

無論是L9上市時,李想表示“是500萬以內最好的家用旗艦SUV”、甚至認為可以平替奔馳GLS、勞斯萊斯庫里南等豪車;還是L8、L7上市時,李想認為這兩款產品會成為家庭用戶最喜歡的豪華SUV,皆是如此。

雖然李想一直“孜孜不倦”地為理想汽車品牌造勢和宣傳,但在行業人士以及消費者眼中,理想汽車品牌與豪華品牌還有較大的差距。

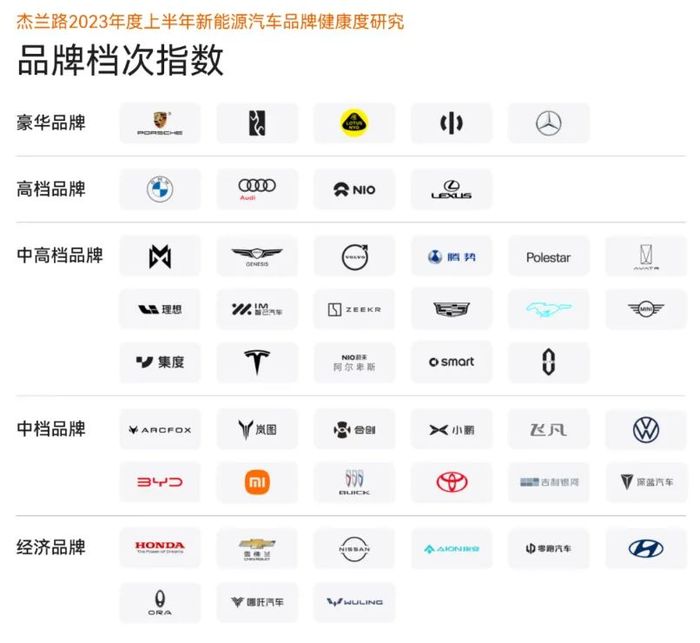

上月初,汽車行業調研機構杰蘭路發布了《2023年度上半年新能源汽車品牌健康度研究》報告,根據報告介紹,是通過知名度、熟悉度、美譽度和推薦度四個維度,來對目前主流的汽車品牌進行品牌等級的劃分。

按照報告顯示,處于豪華品牌的品牌有五家,分別為保時捷、仰望、路特斯、高合汽車和奔馳。該等級之下則是高端品牌,由寶馬、奧迪、蔚來和雷克薩斯四個品牌占據。

反觀理想汽車,則被歸在了中高檔品牌之中,與豪華品牌還有一些距離。

2023上半年汽車品牌檔次指數數據,圖源《2023年度上半年新能源汽車品牌健康度研究》

這樣的現象,也發生在線下的銷售場景中。

如上文所述,理想官方是把奔馳GLS、寶馬X7和庫里南等豪車產品作為理想L9的對標對象。但據汽車銷售媒體車fans報道的真實銷售情況看,選購理想L9的大多數消費者基本是拿騰勢D9、問界M7和豐田賽那作為對比,很少有消費者會把理想L9與奔馳、寶馬百萬級SUV做對比。

由此來看,雖然理想汽車正通過在自家產品中加入豪華配置、把產品賣得很貴以及用銷量去對標豪華品牌們,但從以上分析來看,理想要真的實現“豪華品牌夢”,要做的還有更多。

尤其是目前汽車產業已進入新能源汽車時代的下半場,任何一家車企想要成為真正的豪華品牌,除了產品之外,服務、技術、組織效率和品牌力等方面也是關鍵考量因素。換句話說,理想想要成為豪華品牌,就需要提升自身的綜合實力。

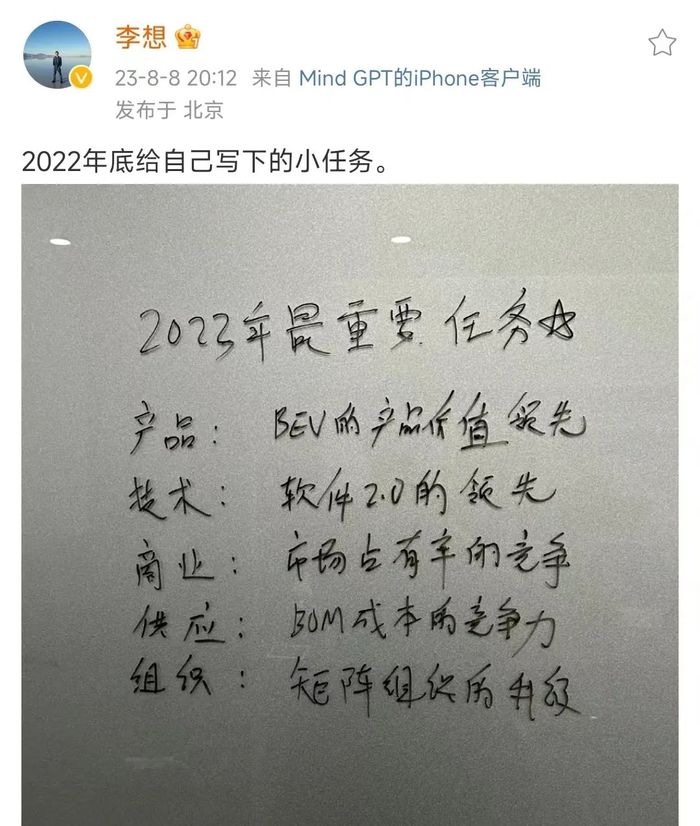

對此,李想或許已經意識到了,近日他在社交媒體上曬出了今年的五個最重要目標:產品上,BEV(純電汽車)產品的價值領先;技術上,軟件2.0的領先;商業上,市場占有率的競爭;供應鏈,BOM成本競爭力;組織層面,矩陣組織升級。

李想寫給自己的五大目標,截圖自李想個人微博

如今,新能源汽車下半場戰局已經打響,對于理想和李想來說,想著成為豪華品牌之前,要先把立下的眾多Flag一個個完成。就拿純電產品的布局為例,這是它新的征程,能否把純電產品做好、賣好,決定了理想接下來在業內和消費者心里的定位能否再上一層樓。