文|零售公園 象升

持續擴損之下,奈雪的茶想學“蜜雪冰城”。

圖源:奈雪的茶

近日,奈雪的茶官方公眾號發布消息稱,正式開啟“事業合伙業務”,開放加盟。值得注意的是,一直以“星巴克門徒”自居的奈雪的茶此前曾多次對外表示,不會開放加盟。

事實上,不止奈雪的茶,近兩年,越來越多的茶飲品牌都已告別純直營模式。比如,2022年11月和2023年4月,喜茶和樂樂茶就先后宣布開放加盟。

中國茶飲品牌不約而同地開放加盟,或許是因為行業紅利銳減、消費者消費愈加保守的背景下,直營模式越發難以創造正向的現金流,因而希望效仿蜜雪冰城,通過加盟模式,進軍下沉市場,賺加盟商的錢。

不過值得注意的是,由于客單價較低,蜜雪冰城也屢屢被曝出產品質量存在問題。考慮到奈雪的茶定位高端,開放加盟后,產品質量問題反噬高端“形象”,或許也是奈雪的茶必須要面對的挑戰。

01 茶飲賽道加速“內卷”

盡管2023年以來,疫情已逐步消散,但經過了三年的疫情,年輕消費群體的消費觀經歷了巨變,對新茶飲的態度,已由此前的狂熱追捧,變為了適度消費。

圖源:中國連鎖經營協會

中國連鎖經營協會新茶飲委員會發布的《2021新茶飲研究報告》,2018年-2020年,中國新茶飲市場收入規模增速分別為26.5%、23.4%、26.2%。預計2021年-2023年,行業復合增速僅為20%左右。未來2-3年,新茶飲增速階段性放緩,調整為10%-15%。

雖然行業規模增速有所下探,但此前幾年的資本熱浪,卻孵化出數量可觀的新茶飲門店。中國連鎖經營協會不完全統計,截至2022年底,中國新茶飲門店總數約 48.6 萬家,對比2020年同期的37.8萬家,增長超28%。

圖源:觀研報告網

或許是因為看到行業規模觸頂,資本已開始冷靜看待新茶飲相關企業。觀研報告網數據顯示,2022年,中國茶飲行業共發生投資事件41起,對比2021年的99起,直接腰斬。

一方面,行業紅利消逝,但依然存在數量可觀的存量新茶飲門店,另一方面,資本對新茶飲企業的“輸血”力度減弱,新茶飲行業的企業只能開啟“內卷”。

2022年1月,喜茶宣布下調部分產品價格,其中純茶類降價3-5元。隨后,喜茶又表示,年內不會再推出29元以上的飲品,并承諾現有產品不漲價。

無獨有偶,2022年3月,奈雪的茶也對外表示,推出9-19元的“輕松系列”,未來將持續豐富20元以下產品種類 。

值得注意的是,行業下行的背景下,奈雪的茶不光調低產品售價,并且還積極尋求門店數量的擴張。

財報顯示,2020年-2022年,奈雪的茶平均每年新增247家門店。截至2023年上半年,奈雪的茶合共擁有1194家門店,較2022年末新增126家。2023年,奈雪的茶計劃新增600家門店。

一方面,奈雪的茶不斷推出低價產品,另一方面,其門店數量還在不斷攀升,相互分流,兩方面合力帶來的結果,就是奈雪的茶單個訂單和單店價值不斷走低。

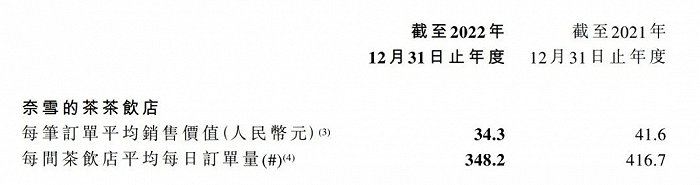

圖源:奈雪的茶2022年財報

財報顯示, 2021年-2022年,奈雪的茶每筆訂單平均銷售價值分別為41.6元、34.3元;每個茶飲店平均每日訂單量分別為416.7杯、348.2杯。

02 臺蓋退場,加盟模式接棒

雖然中國茶飲賽道目前正面臨紅利觸頂的挑戰,但值得注意的是,并不是所有企業都虧損不斷,聚焦下沉市場的蜜雪冰城就創造了亮眼的業績。

招股書顯示,2019年-2021年,蜜雪冰城營收分別為25.66億元、46.80億元和103.51億元,后兩年的增速分別為82%和121%;歸母凈利潤分別為9.22億元、16.44億元和25.55億元,后兩年的增速分別為42%和202%。

據了解,蜜雪冰城主要經營三線及以下城市,三至五線城市門店合計占比 57.6%,一線城市僅占 4.6%。

事實上,與電商行業類似,隨著一二線城市需求逐漸飽和,三四線城市確實逐漸成為新茶飲企業的“應許之地”。對此,艾媒咨詢分析師就認為,“中國新式行業在這幾年快速擴張后,發展步伐迅速,新式茶飲市場一二線市場增速放緩,呈現向三四線城市下沉的趨勢”。

其實早在2016年前后,奈雪的茶就孵化了專注中端價位的茶飲品牌“臺蓋”,均價16元左右。截至2021年出,臺蓋已有63家門店。2018年-2019年,臺蓋營收1.56億元和1.85億元。

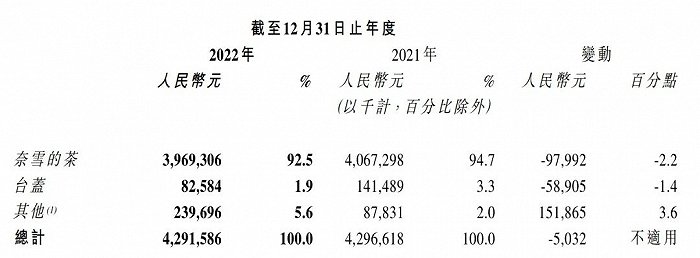

圖源:奈雪的茶2022年財報

值得注意的是,早在2019年,臺蓋便已開放加盟,但時至今日,其市場影響力已大不如前。財報顯示,2022年,臺蓋營收0.83億元,同比下跌41.13%,僅占總營收的1.9%,同比下降1.4個百分點。

這固然是因為奈雪的茶此前一直講“高端現制茶飲”的故事,不希望臺蓋過多牽制資本市場的注意力。但反過來考慮,奈雪的茶主品牌開放加盟,或許也將顛覆其留給資本市場的高端印象。

03 奈雪的茶“羨慕”蜜雪冰城

奈雪的茶不再堅持“直營高端現制茶飲”的故事,不可否認,一部分是因為行業紅利消逝,競爭加劇,另一方面,也是因為持續的虧損,嚴重消耗了資本市場的耐心。

財報顯示,2022年,奈雪的茶凈虧損4.75億元,對比上年的1.45億元,擴大了3倍多。據統計,奈雪的茶已連續五年虧損,2018年-2022年累計虧損超9億元。

與之對比,雖然蜜雪冰城定位低端,但其2019年-2021年卻創造了超50億元的凈利潤,自然引得奈雪的茶“眼紅”。

不過值得注意的是,盡管同屬茶飲賽道的玩家,但蜜雪冰城的創收模式卻迥異于奈雪的茶、喜茶等高端直營茶飲品牌。

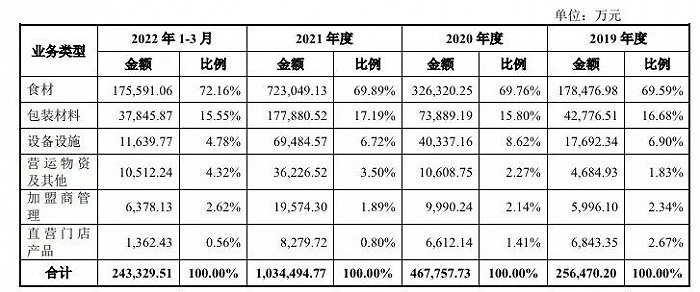

圖源:蜜雪冰城招股書

根據招股書顯示,2021年,蜜雪冰城來自食材、包裝材料業務的營收分別為72.3億元和17.79億元,分別占總營收的69.89%和17.19%。簡而言之,蜜雪冰城并不直接對接消費者,而是靠為加盟商提供原材料賺取營收。基于此,蜜雪冰城無疑有較強的動力推動門店數量攀升。

雖然規模可觀的門店,為蜜雪冰城貢獻了亮眼的收益,但值得注意的是,加盟粗放的經營模式,也決定了蜜雪冰城很難給消費者提供高質量的產品和服務。

事實上,不止消費者質疑,蜜雪冰城還屢遭市場監督部門處罰。在中國市場監管行政處罰文書網以“蜜雪冰城”為關鍵詞進行檢索,可以發現10篇文書,其中2022年4月、5月以及9月,蜜雪冰城均因產品質量問題,被各地市場監督管理局處以罰款。

這對于辛辛苦苦樹立起高端品牌形象的奈雪的茶來說,并不是一個好消息。稻聽鵠說披露的數據顯示,2021年,高端茶飲市場中,奈雪的茶占據15%的份額,位居第二。開放加盟后,很可能出現一系列的茶品質量問題,進而反噬奈雪的茶的高端品牌形象。

此外,蜜雪冰城之所以可以靠加盟模式賺錢,主要是因為其擁有數萬家門店,具備規模化效益,反觀奈雪的茶,目前僅擁有1200家左右的門店,短時間內其實效仿蜜雪冰城“收割”加盟商。

總而言之,2022年中這個時間節點,奈雪的茶之所以選擇開放加盟,很大程度上都是因為直營模式連年虧損,在市場紅利收窄,以及“內卷”加劇的背景下,愈發難以看到盈利的希望。

雖然蜜雪冰城的產品定位低端,但其卻靠加盟模式連年創造正向的現金流,這無疑增加了奈雪的茶加碼加盟模式的信心。

不過值得注意的是,加盟模式也有其固有的問題,必須擁有數量眾多的加盟商才能創收,并且產品質量很難得到有力保障。因此,開放加盟,并不意味著奈雪的茶找到了“財富密碼”,只能說是開啟了“二次創業”。