文 | 藍鯨教育 張子悅

8月8日晚間,威創股份發布《關于轉讓公司全資子公司股權的公告》及《關于對深圳證券交易所關注函回復的公告》等系列公告,宣布擬以2.33億元的對價將紅纓時代、金色搖籃兩家全資子公司100%股權轉讓給寶力重工。對于該筆交易,深交所曾下發關注函,回復函中威創股份透露了出售幼教資產的緣由。

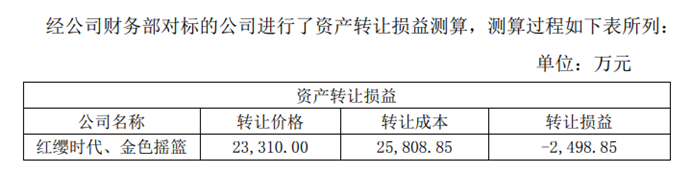

公告顯示,威創股份對此前的交易方案進行了調整。重新簽署的《股權轉讓協議》取消了轉讓頗受爭議的常青藤100%股權,只出售紅纓時代和金色搖籃,而且交易價格也由原定的2.07億元變更為2.33億元。經測算,此次資產處置虧損約為2498.85萬元。

之所以取消轉讓常青藤,主要是因為常青藤對上市公司還有1.1億元其他應付款,目前尚未歸還。此前,寶力重工承諾將在工商變更手續完成前,協助常青藤處理前述應付款。然而,截至2022年12月31日,寶力重工資產總額為3.47億元,凈資產6754.39萬元,全年實現營收1.24億元,凈虧損220.04萬元,公司仍處于虧損的狀態中。根據寶力重工提供的財務數據,威創股份董事會認為公司自有資金可能存在不能履約的風險。

此前的交易方案提交董事會審議時,就遭到了董事李昂的反對,其認為此次交易完成后,將導致公司被動形成對合并報表范圍以外公司提供財務資助的情形。且常青藤評估基準日股東全部權益價值為負,無法履行付款承諾的風險較高。

為了降低違約風險,威創股份取消轉讓常青藤,并要求寶力重工簽署承諾函,若其未能按約及時支付任何一筆款項超過30日的,威創股份有權單方解除《協議》,即便股權已經辦理公司登記手續,寶力重工也有義務配合辦理歸還股權相關事宜。如果寶力重工出現到期無法履約的情況,威創股份不排除向法院提起訴訟,要求寶力重工支付剩余股權轉讓款及違約金等。

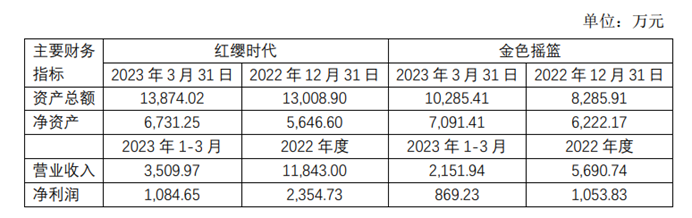

據介紹,紅纓時代專注幼兒教育,為幼兒園提供高質量的幼兒園管理、課程、運營、培訓、督導等綜合解決方案,主要業務包括幼兒園服務和幼兒園商品銷售。2022年,公司實現營收1.18億元,凈利潤2355萬元,同比均有所下降。截至2023年3月31日,紅纓時代的資產總額為1.39億元,凈資產6731萬元。

而金色搖籃的主要業務為幼兒園服務業務與幼兒園商品銷售。2022年,公司的營收為5691萬元,凈利潤1054萬元,和上年同期相比都出現了一定下滑。截至2023年3月31日,金色搖籃的資產總額為1.03億元,凈資產7091萬元。

2015年,作為威創股份跨界幼教的核心資產,紅纓時代、金色搖籃分別以5.2億元、8.57億元的價格被并入上市公司體系。2022年,兩家公司還貢獻了超過3000萬元凈利潤,占比威創股份當年凈利潤的80%。在經營未出現重大變化的情況下,曾經斥資超13億元買入的兩家子公司,如今卻以不到3億元賣出,威創股份為何如此高買低賣?

回復函中,威創股份提到,將交易標的打包出售的原因有很多,首先,幼教行業市場已經出現萎縮之勢。教育部數據顯示,2022年學前教育在園幼兒4627.55萬人,比上年減少177.66萬人,下降3.7%,連續第二年出現下滑。一些地區的幼兒園已經出現了從“入園難”“一園難求”轉變成“招生難”“一孩難求”的現象。如果交易標的出現存量客戶流失的現象,很多園所不再續約等,預計此后的業績可能出現下滑。

其次,自2018年來國家陸續頒布的多個教育政策落地,對公司幼教板塊業務產生了巨大的影響。推廣普惠性學前教育資源的背景下,交易標的合作園所客戶的服務和商品采購需求下降顯著,經營業績整體呈下降趨勢,相關業務受到很大沖擊,發展情況低于預期。威創股份預計,未來仍將有部分合作幼兒園轉型普惠幼兒園,對交易標的服務及商品采購的需求進一步降低。同時受行業政策及市場環境變化影響,民辦幼兒園開辦積極性不高,新增合作園所客戶數量同比減少,未來交易標的合作客戶拓展將繼續面臨較大壓力。

再次,公司近幾年大部分訴訟都來自教育板塊。威創股份表示,上市公司因為其特殊性,很容易被列為共同被告,這幾年一直疲于應對教育相關案件,極大浪費公司資源,影響上市公司形象。

此外,威創股份還提到,相關政策出臺的背景下,其他上市企業逗快速剝離了教育相關產業,而公司雖然已有剝離幼教的計劃,但一方面公司控股權發生變更,急需維穩;另一方面仍對教育業務抱有希望。然而近三年,受外部市場環境影響,公司不得不將主要精力放在維持經營穩定的方向上,致力于解決歷史遺留問題。因此,雖然交易標的近三年凈利潤并未出現大幅度下滑,但結合國家政策及幼教實際經營情況,威創股份認為已經不再適合持有幼教資產。

對于未來,威創股份表示,隨著經濟逐步復蘇,市場環境趨好,公司計劃立足視訊行業,積極研發新技術新產品,同時也積極尋求更適合公司未來發展的新項目。公司現有業務的開展不受影響。