文|天下網商

中國“最神秘”獨角獸企業SHEIN,駛入了轉型的十字路口。

憑借女裝獨立站模式高歌猛進了15年,SHEIN終于下定決心,要轉做一個綜合型跨境電商平臺了。

今年5月,一向低調的創始人許仰天對外發聲,“將通過平臺模式引入更多第三方賣家。” 也正是這個月,拼多多旗下的跨境黑馬Temu在美國市場的成交額比SHEIN高出了近20%。

7月27日,SHEIN執行副董事長唐偉在致投資者的信中,對平臺戰略做出了重點說明。截至目前,SHEIN已經在巴西、美國、墨西哥推出平臺業務Marketplace,并持續推動全品類擴張。

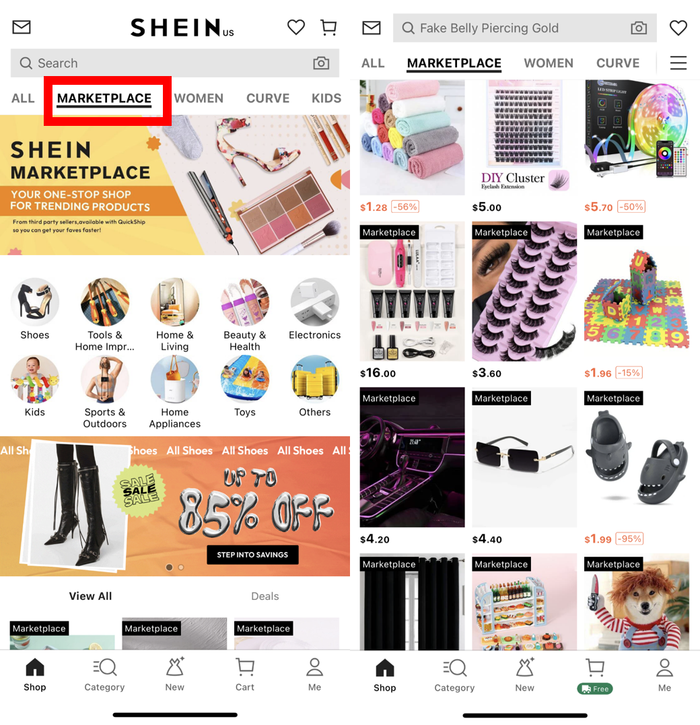

3.6刀的假睫毛、1.2刀的毛巾、5.7刀的LED派對燈在SHEIN Marketplace(US)上熱賣

《天下網商》觀察到,以美國站點為例,Marketplace位于APP首頁頂部一級入口,所售品類包括家居、美妝、消費電子、鞋履、母嬰、玩具等,熱銷品的客單價基本在10美元以下。其中一些產品可使用Quickship服務訂購,在4-6個工作日內送至消費者手中。

2022年,SHEIN的營收是224億美元,這一數字極度逼近ZARA去年的261億美元,今年有望反超。但很顯然,起家快時尚、曾聲稱要做“更好的ZARA”的隱秘巨頭,如今其志已不在與ZARA掰手腕。

SHEIN為自己定下了一個新的“小目標”——2025年實現585億美元年營收(約合人民幣4220億元),較去年的227億美元翻一番,同時凈利潤計劃達到75億美元,未來3年內完成10倍增長。

從獨立站轉身第三方,SHEIN的野心是與挑釁者Temu一決高下,并向全球電商霸主亞馬遜看齊。但面對狂飆降速、估值縮水、群狼環伺的現狀,SHEIN的轉型勝算幾何?

跨境圈躍躍欲試,數千賣家已就位

“2022全球下載量最大的購物APP”,拿到這一成就,SHEIN用了14年。

而作為“有史以來擴張速度最快的電商平臺”,Temu僅用了300多天,已在美國、法國、西班牙等地位列下載量TOP1,訪問量超越了SHEIN、速賣通和Wish。

同一片市場、更低的價格,背后還站著一位財大氣粗的“家長”。Temu的“橫空出世”或許不是SHEIN轉型的本質原因,但無疑為它走向平臺化的決策添了一把火。

SHEIN 的平臺模式分兩種,一類是全托管供貨OBM模式,由SHEIN來定價、營銷、履約,商家僅負責供貨;第二類是最新開放的第三方賣家模式,也叫Marketplace,像亞馬遜、Temu一樣賣全品類的貨,商家自主定價、上品、發貨,SHEIN協助運營。

SHEIN的兩種平臺合作模式

Marketplace模式最先在巴西試水,取得了不錯的成效。唐偉近期透露,平臺模式在巴西的商品銷售總額自年初以來增長近兩倍,達到近1億美元,占據SHEIN當地總GMV的三分之一以上,活躍賣家數量達6000名。

試點后一個月,SHEIN就把該模式拓展到了美國、墨西哥,并計劃今年第三季度在波蘭、德國、西班牙、意大利、法國五個歐洲國家上線,逐漸推廣到全球市場。

據悉,去年11月起,SHEIN就在為轉型做準備:高價聘請了擁有第三方品牌管理經驗的Lazada前總裁劉秀云,又在今年從亞馬遜挖來了經驗豐富的高管,主導品類擴張戰略。

《天下網商》還發現,SHEIN于7月27日在其微信官方招聘平臺發布的社招推文《下一個世界級平臺,加入就現在!》中,專門為Marketplace招聘共計32種崗位的人員,涉及商品平臺類、信息技術類、全球運營類三大類別,其中商品平臺類需求最大,包括運營、采購、產品和品類專家等。

SHEIN發布Marketplace專題招聘

倉儲物流方面,SHEIN正在告別輕資產模式,試圖縮小與亞馬遜等平臺的差距。SHEIN的美國區總裁George Chiao稱將在美國建立三個大型配送中心,其中印第安納州的已投入使用。此外,SHEIN還計劃在波蘭、意大利等地搭建超1000平米的配送中心,服務整個中東歐市場。

招兵買馬、大興基建的同時,SHEIN在同步積極邀請賣家來平臺安家,目前開放的優惠條件包括減免前3個月傭金、承擔退貨運費、0流量費用等。

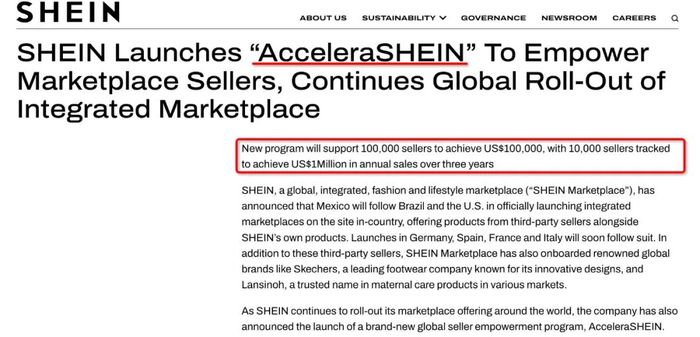

從官網6月下旬公布的“希有引力”(AcceleraSHEIN)計劃來看,SHEIN的目標是在三年內扶持10萬名具備高增潛力賣家實現10萬美元銷售額的里程碑,其中1萬名賣家在三年內實現100萬美元的年銷售額。“Accelera”的詞源也正意為“加速”。

圖源 SHEIN官網

不過《天下網商》注意到,不同于Temu的“誰都可以來”,SHEIN對賣家設置了不低的門檻,對于賣家的要求更傾向于“質”而非“量”:電商型賣家需要在其他平臺上經營滿一年以上,近一年流水不得低于200萬美元。

本月TikTok Shop美國小店開放賣家入駐,與SHEIN開出了相同的條件——單類目亞馬遜美國站的總流水大于200萬美元,流水越大優先級越高。

從這一硬性條件來看,二者都更傾向于選擇擁有北美市場經驗、平臺運營能力、初具規模的成熟賣家,以幫助自己快速打開市場、提升業績。

一位SHEIN平臺招商經理向《天下網商》透露,目前來咨詢入駐的人很多,但SHEIN的平臺模式篩選比較嚴格,對品類也有要求,Marketplace目前僅招中大件,輕小件只能申請為供貨商。

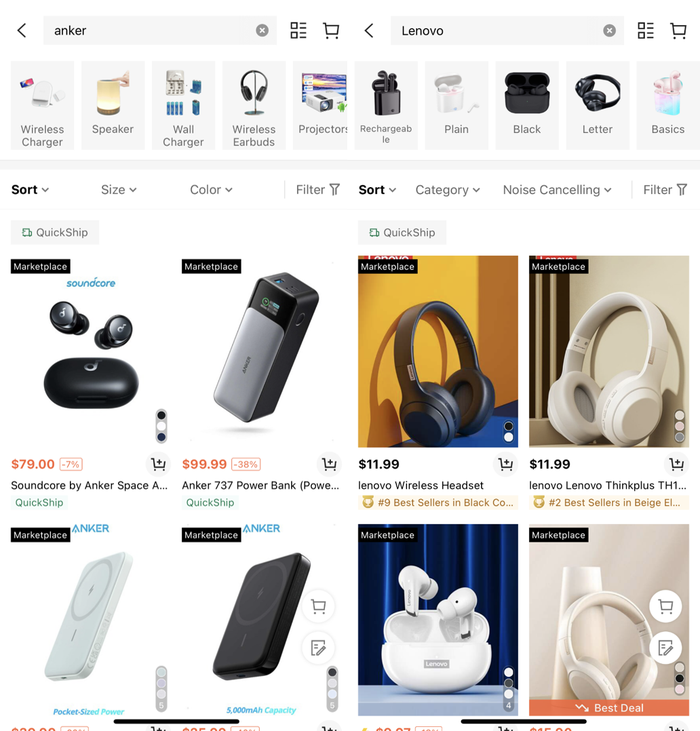

Marketplace Pulse最新數據顯示,目前已有數千名賣家加入SHEIN Marketplace,包括國際及本土賣家,如亞馬遜美國站最大的賣家之一Juvo Plus,以及安克、聯想等知名國貨品牌。

安克、聯想入駐SHEIN Marketplace(US)

在年初加入Temu的一位深圳賣家阿麥,在6月底計劃公布后就入駐SHEIN,在他看來,各大跨境電商巨頭出海打架、高速擴張,這可能造就了對于賣家來說機會最好的一年,“平臺是有周期性的、始終在變化,自家品牌產品是不變的,我們哪里有流量就去哪里。”

一位在亞馬遜上開店近十年的服裝品牌向《新零售商業評論》表示,SHEIN的開放對品牌來說的確是多了一個銷售的渠道,“但目前還是想先觀望一下,看看客群和服務到底怎么樣”。

被圍堵、謀上市,SHEIN要游向更大的海

盡管對IPO消息矢口否認,但融資已過九輪的SHEIN,上市只是時機問題。

近期又有媒體報道稱,SHEIN正與高盛、摩根士丹利、摩根大通等至少三家投行進行接觸,秘密向美國有關方面提交材料,計劃最早于今年在美國IPO。

進軍北美之初,SHEIN主打的是低價快時尚女裝,瞄準18-35歲、追求潮流但價格敏感的年輕女性,憑借“小單快反”的柔性供應鏈模式,一個月的新款數量可抵ZARA一年。

更快、更多、更便宜,SHEIN的商業飛輪將時尚的流轉推到極致,又借助低成本KOC合作吃盡了海外社交媒體的紅利。2013年至2020年,連續8年實現營收超過100%增長,巔峰時刻,SHEIN在D輪融資后的估值高達1000億美元。

但商業世界沒有永恒的高增長,每一位使出低價殺手锏的角斗士都要經歷相似的陣痛。

2022年SHEIN的增速為52.8%,相比巔峰期250%的增速大幅下降,利潤也相較2021年的11億美元下滑至7億美元,凈利率從2021年的7.5%下滑至3.2%。

盡管連續四年盈利,但若以快時尚行業為坐標軸,SHEIN的凈利率表現堪憂,遠不及同為快時尚零售領域的對手們——ZARA母公司2021財年的凈利率為11.7%,優衣庫母公司2022財年的凈利率為12.37%。

D+輪融資后,SHEIN的估值約為660億美元,相較上一輪千億估值縮水超過1/3。估值縮水的原因或與營收和利潤的下跌相關。

極致性價比能夠提供的利潤本就微薄,面臨原材料、人工、營銷成本的上漲,加之疫情期間空運費用高昂,迫于競爭對手搶奪市場又需支出更多的防御成本,SHEIN的利潤受創在情理之中。

作為盈利能力、抗風險能力的集中體現,凈利率水平對沖刺上市的企業來說至關重要。為改善現狀,SHEIN走上了快時尚鼻祖們的老路子——漲價、做高端品牌。

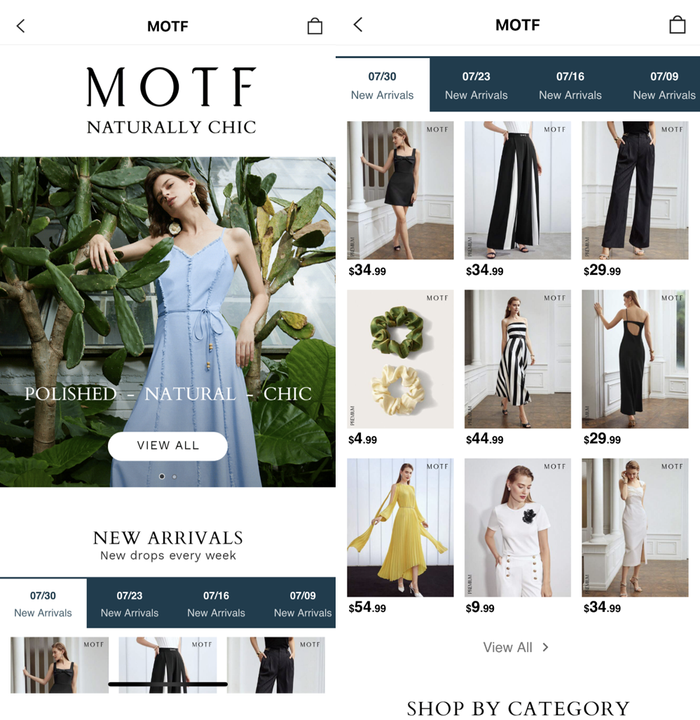

自去年開始,SHEIN通過減弱黑五折扣力度、試水會員制、減少老客福利、提高包郵門檻等舉措“降本增利”。同時,SHEIN還在嘗試孵化高端品牌MOTF,定價30-50美元,類同H&M的高端支線COS、Other stories。

SHEIN的高端子品牌MOTF

從近期的公告來看,SHEIN的“上探”動作有所回報。今年上半年SHEIN的凈利實現歷史新高,去年同期還只是接近盈虧平衡,但具體數值并未公布。

15年前,為入主歐美女性的衣櫥,SHEIN親手為自己貼上了“Save Money”的標簽,“低價”二字刻入人心,現如今的漲價行為難免導致一定的用戶流失。再者,一次性產品質量、抄襲侵權、生產不環保、超時勞工等問題也將SHEIN推向了輿論的風口浪尖,品牌形象多次受損。

而讓SHEIN更加頭痛的是,來勢洶洶的北美拼多多Temu,正在高倍速搶占自己的用戶和市場。

上線首月,Temu狂擲10億美元大做營銷,以最年輕的品牌身份登上美國“超級碗”,今年3月順利登頂美國應用程序下載排行榜首。根據GWS數據,用戶每天在Temu上花費的時間最長,不少于18分鐘,比SHEIN多了10分鐘。

后來者Temu,像是一個“野蠻”的尋釁者,把家搬到廣州、和SHEIN做起鄰居,與SHEIN共享著番禺3.4萬家服裝供應商,挖走了SHEIN的超級買手,同樣在Facebook上猛砸廣告。

差異化自然也有,Temu沿襲了拼多多百億補貼燒錢拉新的法寶,依托母體龐大的供應鏈體系為北美消費者誠意奉上了更低的價格與更全的貨。浙商證券研報顯示,Temu在某些品類的價格能做到SHEIN的53%-80%。

打出超高性價比、超快時尚兩張王牌的SHEIN,實際上并未建立起多高的用戶忠誠度及品牌壁壘。面對財大氣粗的Temu,SHEIN的焦慮顯然與日俱增。

SHEIN要做綜合平臺,從自身成長周期來看,單一品類的獨立站模式能夠抵達的規模有限,在增速、估值、凈利下跌的險情中,為謀求上市必須畫出一幅新的江山圖。再從外部競爭來看,Temu的入侵直逼腹地,Tiktok Shop、速賣通同樣虎視眈眈,讓SHEIN不得不轉型求變。

4.65萬億市場的巨浪征途,劍指“下一個亞馬遜”

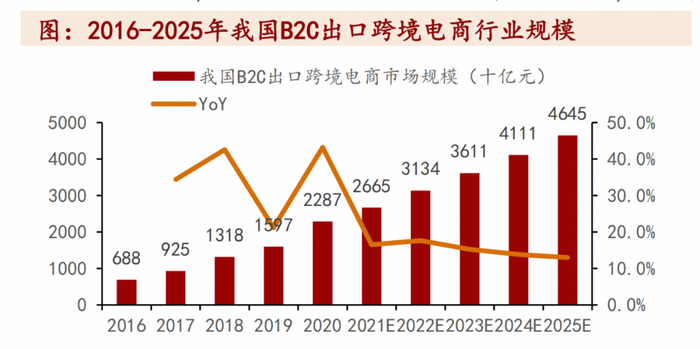

2021年我國B2C出口跨境電商市場規模達3.07萬億元,據弗若斯特沙利文預測,到2025年行業規模有望達4.65萬億元。

2016-2025中國B2C跨境電商行業規模(圖源 招商證券SHEIN深度報告)

獨立站和平臺是B2C跨境電商的兩種主流模式。

獨立站自主生產或采購商品,自建平臺直接面向C端銷售,賺取差價。平臺招募第三方賣家入駐,整合運營、物流、支付等服務,通過收取傭金、廣告費盈利。

開放平臺模式,將為SHEIN提供更多的創收項目,有望擴大業務規模、提升估值空間。亞馬遜的訂閱服務、第三方賣家服務和廣告服務收入就是其主要業績來源,今年一季度帶動整個零售業務的總收入同比增長8%至1060億美元。

但自營與平臺差異不小,深耕服飾獨立站多年的SHEIN,以極致的柔性供應鏈管理能力而聞名,這種優勢能否順利遷移至平臺是一個問題。有賣家表示擔心,“SHEIN在其他品類的供應鏈管控可能無法趕上時尚品類的水平。”

尤其在物流上,SHEIN的“一倉發全球”曾解決了服裝出海最棘手的庫存壓力問題,但引入第三方后,盡管初期要求賣家自主發貨,但SHEIN已著手在全球范圍內大力布局本土倉儲和物流體系,這種由輕到重、耗資不小的轉變,對新手來說同樣是不小的考驗。

此外,自營與平臺業務齊頭并進之下,如何平衡二者的流量分配,管理好供貨商與第三方兩種模式的賣家與商品,確保用戶體驗的一致性等問題,也是SHEIN需要面對的挑戰。

中國跨境電商四小龍中,唯有SHEIN是“白手起家”,Tiktok Shop、Temu、速賣通均出身“創二代”、背靠互聯網大廠資源,他們擁有豐富的平臺經驗,在資金、資源、品牌聲量、用戶規模上實力雄厚。

走紅東南亞市場的TikTok Shop,目前以16.3萬億越南盾的市場份額成為越南第二大的電商平臺,并在8月正式進軍北美市場——宣稱要“復制SHEIN和Temu在美國獲得的成功”。全球10億日活的充沛流量,已被驗證過的短視頻與直播內容帶貨路徑,TikTok擴大其電商版圖有其獨特優勢。

而跨境電商全托管模式的開創者Temu,讓無數沒有海外開店經驗的商家當上了“甩手掌柜”,在極致壓縮運營成本的同時為消費者提供有競爭力的低價,隨后被速賣通、TikTop Shop、Lazada等玩家集體效仿,開創了今年跨境圈的“新風口”。

出海最早的跨境平臺速賣通,今年也勢頭兇猛。截至今年3月,速賣通用戶規模年同比增長達45%,訂單量同比增長50%,創下歷史新高。

在物流設施上,速賣通與菜鳥長期密切合作,今年3月,速賣通在海外宣布正式推出Choice服務,為選定國家和地區的消費者提供包括3-5日內配送、包郵、免運費退貨等服務,在履約方面與競爭對手拉開差距。

曾被亞馬遜主動放棄的低價市場,是許仰天等人眼中的星辰大海。

而今面對中國電商的集體圍堵,美國巨頭感受到了一絲生存危機。前不久,亞馬遜美國站發布公告稱,8月29日起將用低價FBA費率政策取代輕小商品計劃,以此鼓勵更多的平臺商家售賣低價商品。

與此同時,國際郵政合作協會在去年針對39個國家和3.3萬名跨境電商消費者所做的一項調研顯示,27%的消費者在首次海淘時的選擇仍是亞馬遜。

過去十余年間,SHEIN像一條蟄伏在亞馬遜河底的巨魚,生長、蓄勢、浮出水面。

隨著河道擁擠、食量劇增,SHEIN要游向更大的海,以全新的身份與全球電商領域最頂尖的對手們展開正面交戰。

2022年,亞馬遜營收5139億美元,近乎是SHEIN的目標585億元的10倍。不過,賣婚紗發家的許仰天今年也才39歲,他在跨境電商領域的巨浪征途,或許才剛剛開始。