文 | 野馬財經 劉俊群

編輯丨武麗娟

凡是吹過的牛總會有被戳破的一天,上市公司吹牛更不是小事。

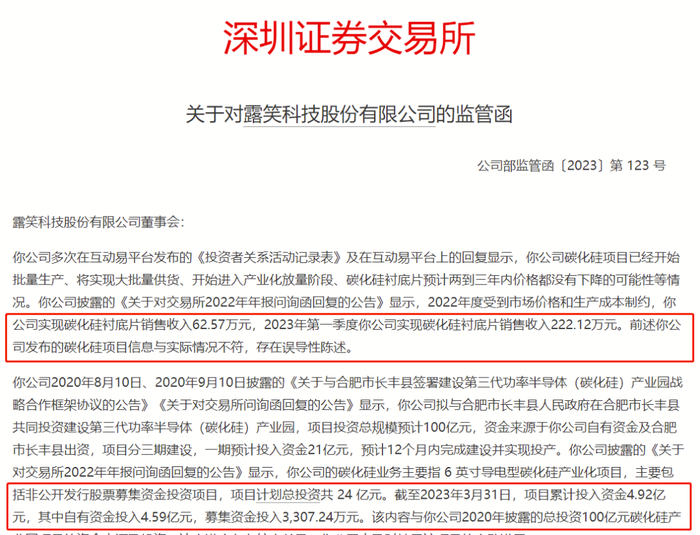

這不,露笑科技(002617.SZ)就上演了尷尬一幕。在互動易平臺、投資者關系活動中,董秘多次聲稱自家公司的碳化硅項目量產豐富。8月2日,深交所對其下發監管函,稱“公司發布的碳化硅項目信息與實際情況不符,存在誤導性陳述。” 難道是牛皮吹破了?

圖源:露笑科技公告截圖

100億的半導體項目,實際投入不到5億?

近兩年來,半導體成為資本市場的香餑餑,以碳化硅、氮化鎵為代表的第三代半導體一度受到熱捧,露笑科技也在三年前發力半導體(碳化硅)領域。

2020年9月15日,露笑科技公告稱,將與長豐縣政府共同投資建設第三代功率半導體(碳化硅)產業園,項目總投資100億元,其中一期投資21億元,二期39億,三期40億。

百億級別的半導體項目實屬豪氣,但夢想很美好,現實很骨感。公司在2023年5月15日回復交易所2022年年報問詢函時稱,該項目實際總投資24億元,至2023年一季度末實際僅投入4.92億元。這100億元的項目,三年只投入了不到5億元,差距是不是太大了?

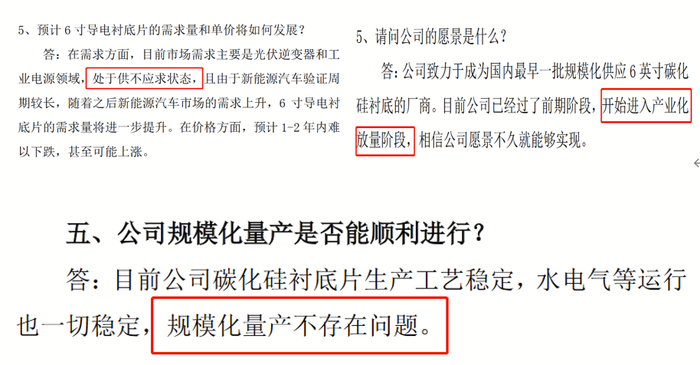

另外在上述回復中,露笑科技還表示,2022年度受到市場價格和生產成本制約,公司實現碳化硅襯底片銷售收入僅62.57萬元,2023年第一季度則僅為222.12萬元。

而公司董秘卻在互動平臺上“打腫臉充胖子”堅稱道,公司碳化硅項目“批量生產”、“將大批量供貨”、“產業化放量”、“碳化硅襯底片預計兩到三年內價格都沒有下降的可能性”。

“62.57萬元”、“222.12萬元”是個什么概念?看看已經量化生產碳化硅的合盛硅業,公司產品工業硅和有機硅在2022年收入分別為102.85億元和130.03億元,同比增加15.43%和6.03%。

另一家做碳化硅產品的天岳先進,其2022年碳化硅半導體材料營業收入為3.26億元,同比下滑15.78%。就露笑科技的碳化硅項目目前的銷量收入來看,稱自己為“批量生產”“產業化放量”或許還為時過早。

更何況,露笑科技并未公布碳化硅業務具體營收情況。只知道2021年、2022年其他產品營收分別為2281.5萬、1971.3萬,僅占總營收0.64%和0.59%。

圖源:2022年財報

再從研發投入金額看,公司2022年的研發投入金額為1.2億元,僅占總營收的3.6%,而且這已經是露笑科技最近5年研發投入最高值了。這樣的研發投入,能支撐得起半導體嗎?

盡管如此,公司押寶碳化硅的決心絲毫不受影響。2023年一季度,露笑科技實現營業收入5.79億元;歸屬于上市公司股東的凈利潤4503.95萬元,扭虧為盈。公司表示,碳化硅業務已經步入成長期,銷量進入正軌,這也是一季度公司實現盈利的原因之一。只是研發投入寥寥無幾,還鼓搗著百億級的半導體項目,這會是一個瘋狂的賭局,還是一個華麗的轉身?

蹭概念,只漲股價不漲業績

2023年3月31日,露笑科技發布2022年年報,不論是歸母凈利潤還是扣非凈利潤都是暴降,分別為2.56億元、2.33億元,同比降幅高達-475.32%、-3956.47%。對于業績虧損的原因,公司稱主要是進行了資產減值。

其實從露笑科技的近4年財報可以發現,公司主營業務雖然涉及碳化硅、光伏發電、漆包線三大塊,但營業收入主要還是來自主業漆包線。

2019年-2022年,露笑科技漆包線業務分別實現營收15.29億元、17.59億元、27億元、25.22億元,占總營收比重分別為62.36%、61.76%、75.99%、75.46%。

但是漆包線業務的毛利率自2019年以來呈下滑趨勢,分別下滑6.51%,5.18%和4.31%,并且2022年進一步下滑至3.18%。公司為尋找新增長點,開啟了蹭熱點式的并購狂奔。

2016年-2017年,露笑科技先后出資3.5億元和5.5億元,收購主營鋰電池的上海正昀新能源技術有限公司(下稱“上海正昀”)和主營光伏電站業務的江蘇鼎陽綠能電力有限公司(下稱“鼎陽綠能”)。

一年內布局兩大板塊,露笑科技難道要翻身了?

先看上海正昀,收購之初公司的盈利能力較差,截至2016年5月底的凈資產是5052.78萬,2015年和2016年1-5月的營收分別是2.07億、0.24億,凈利潤分別是1603萬、-158.13萬。

實力不夠雄心來湊。上海正昀承諾,2017年到2019年的承諾利潤分別不低于5000萬元、6250萬元、7800萬元,三年累計約1.9億元。結果不出意料,2017年,上海正昀實現營收5.5億元,凈利潤3477.22萬元,并沒有完成業績承諾。

第二年更是讓人大跌眼鏡,營收只有2088.1萬元,還不及2017年的一個零頭,當年凈利潤暴虧1.02億元。

而鼎陽綠能,也上演了同樣的戲碼。2017年,江蘇鼎陽業績爆發,當年實現營收7.2億,凈利潤1.59億,其中6月至12月凈利潤1.23億,正好踩線完成了業績承諾。不過好運依舊沒有延續,2018年、2019年江蘇鼎陽凈利潤分別為8002萬元、-3434.02萬元,均未實現業績承諾數。

這回,背后的露笑科技徹底笑不出來了。2018年,公司凈利潤虧損11.11億元,為上市以來虧損之最。按照業績承諾,兩家合計高達6.65億元的補償款,但是露笑至今未收到賬。

露笑科技還不死心。2019年4月3日,再次作價14.85億元收購順宇潔能科技有限公司(下稱“順宇潔能”)92.31%股權,以此加碼光伏產業,當天股價從5.12元/股,一路高升到4月15日6.67元/股。

這回“順宇潔能”終于給露笑科技爭了口氣。19年實現營收5.9億元,凈利潤高達2.2億元,銷售凈利率高達37.34%;2020年營收5.96億,凈利潤2.67億,銷售凈利率高達44.75%。

只不過,有了前兩次并購的“前車之鑒”,不免讓人擔憂,露笑科技這次布局光伏能堅持多久呢?

但可以確定的是憑借鋰電池、光伏、半導體這兩年A股市場炙手可熱的概念,露笑科技股價一度從2019年初的4.05元/股提升至2021年11月的20.44元/股,累計漲幅近5倍。截至2023年8月7日,股價回落到7.37元/股,市值141.7億元。

圖源:wind

上市公司“蹭熱點”大多都能夠起到拉動股價的作用,河南澤槿律師事務所主任付建認為,對于上市公司蹭熱點的行為屢見不鮮,但口嗨是否違反規定,需要認定當事人發布的言論是否超出了必要的限度。如果存在虛假宣傳或者夸大事實,故意誘導投資者的,屬于違規信息披露。

實控人家族不斷減持,父子倆股權幾近100%質押

股價上去了,背后的實控人也閑不住了。

據野馬財經了解,露笑科技2011年上市,上市之初,魯小均、其妻李伯英、其子魯永三人,合計直接和通過露笑集團間接持有露笑科技發行前總股本的80.76%,是典型的家族企業。

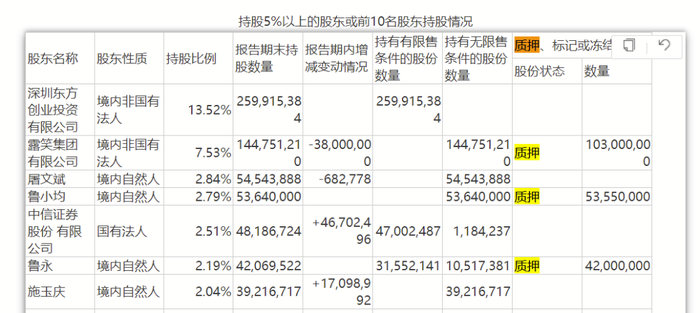

如今,露笑科技的實控人仍是魯永及其父母魯小均、李伯英,公司最大股東為深圳東方創業投資有限公司,持股為11.52%;二股東是魯小均與李伯英共同持有的露笑集團有限公司,持股7.53%。

早在2020年,魯永和其父母曾憑借32億身價名列2020衡昌燒坊,胡潤百富榜第1665位,也是諸暨市當年排名前7的富豪。魯永在2005年7月起即在露笑集團上班,1985年出生的他,當時年僅20歲,是個妥妥的富二代。2015年,30歲的魯永接棒成為露笑科技新一任董事長。

查閱公告發現,露笑科技減持公告并不多,自2011年上市以來總共就12條減持公告,除了前三條公告承諾不減持,其余9條都是關于控股股東、實控人減持,且6條減持公告集中在2020年。

其中,魯小均持有的露笑集團和魯永于2020年11月6日至11月9日以大宗交易方式累計減持公司股份1774萬股,減持股份占公司股本總數的比例為 1.17%。

除了減持,控股股東、實控人及其一致行動人這些年還頻繁質押,其中魯小均和魯永的股份基本全部質押。

2022年年報顯示,露笑科技3家股東質押了其所持部分股份。其中,露笑集團 有限公司、魯小均、魯永分別質押了約1.03億股、5355萬股、4200萬股,占其總持股的比例約為71.1%、99.8%、99.8%。

承珞資本合伙人徐泯穗認為,過高的質押比例,會加重股東的債務負擔。一旦跌破平倉線,可能會引起股價大幅下跌。這種下跌會導致質押物公允價值損失,從而進一步加重控股股東債務負擔。

草根出身的魯小均在2014年卸任交棒前,總喜歡把一句話掛在嘴邊:“失敗了能怎樣,大不了和以前一樣去放牛。”然面對并購的接連失敗,如今的企二代魯永還要繼續帶領露笑科技在“蹭熱點”的路上前行嗎?

你怎么看待董秘“吹牛”,公司蹭熱點一事,快在評論區聊聊吧!