文|正見TrueView 鐘沁

編輯|TV

美團“坐”不住了。

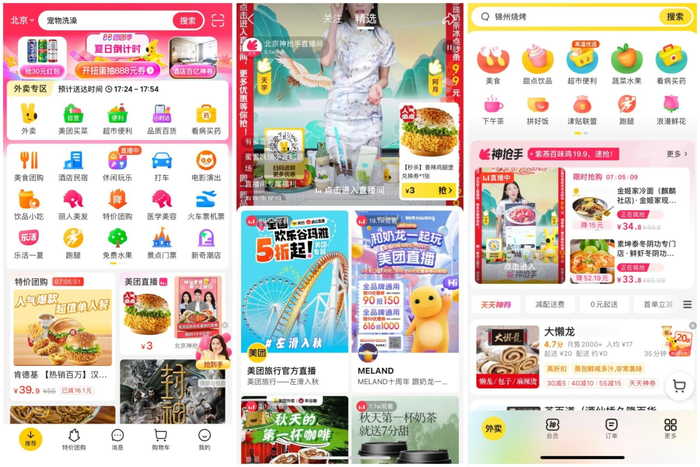

10元一杯的奈雪奶茶,24.9元的麥當勞麥辣三件套……諸多知名連鎖餐飲品牌的低價兌換券,正在美團北京神搶手直播間內開售。

此外,美團APP首屏推薦位,也在灰度測試“美團直播”固定入口。買菜、酒旅、買藥等多項業務的官方直播間及商家自播直播間匯聚于此。正值暑假之際,游樂場、水上樂園、旅游的直播間已“霸屏”美團直播。

雖然在直播業務上布局多年,但美團從未有如今這般的資源投入。美團重倉直播的野心,已經溢出屏幕。

這不僅是美團對自身業務發展的一次嘗試,更是面對行業競爭逐漸白熱化的一次進攻。換言之,新玩家發展的迅猛勢頭,正不斷催化美團的焦慮。

抖音在本地生活布局近五年,圍繞到店場景已打通線上線下的交易閉環。根據消息源顯示,抖音去年本地生活GMV已達到770億。據交銀國際研報指出,2022年美團到店業務GMV約為2360億元。也就是說,抖音的到店業務GMV已經達到美團的三成。

八億月活的抖音,具備天然的內容基因,將用戶主動搜索轉化為被動接收,刺激用戶的潛在消費需求。這給予了抖音在本地生活賽道的先發優勢。

抖音的內容長板正是美團所不具備的,于是便有了如今美團“以彼之長,補己之短,再攻彼之長”的故事。

然而,無論是加強內容屬性的美團,還是頻頻出擊的抖音,都遠未觸達到對方的核心腹地,更多只是在外圍攻城掠地。抖音的業務重心及主要營收來源為到店場景,線下配送體系和履約能力的薄弱,使其尚未在到家場景站穩腳跟,而這正是美團的內核。美團多次強調內容屬性,卻難以沉淀真正的內容資產,仍停留在決策屬性而非種草屬性,后者才是抖音飛速增長的主要原因。

或許,當下的競爭只是本地生活新一輪洗牌的前奏,當抖音、美團補齊短板之際,才將真正觸發格局之變。

Part.1 美團直播,還缺“人海戰術”

早在2020年,美團就曾先后推出旅行直播、袋鼠直播以及美團Mlive直播三大板塊,又在2022年推出美團直播助手,補齊直播基礎設施,并在直播中添加了團購、外賣等功能。雖動作頻頻,但在美團內部,直播戰略地位尚未提高。尤其是2022年下半年后,即時零售成為美團新業務的主要抓手,“直播”的身影又暗淡了一些。

當下最能激發消費的營銷工具,非直播莫屬,美團重倉直播的故事終于展開。4月18日,美團直播首秀開場,全程11個小時,銷售外賣和到店折扣券。根據官方數據顯示,當天蜜雪冰城銷售額突破1億元,茶飲咖啡品類整體交易周同比增速達21%,百大餐飲品牌交易額周增速均值超30%。

從數據來看,美團首場直播頗見成效,隨后美團開啟常態化直播,并在主APP首頁推薦固定主播入口。為了加強直播的吸引力,美團邀請各大明星、達人坐陣,吸引更多目光。

從直播屬性來看,美團較為特殊,從直播間搭建到嘉賓邀請,均為美團官方的工作,保障品質。而商家側參與則是需要進行PK上線,只有拿出更低的價格才能勝出。這樣的競爭模式,一定程度上帶動了美團直播在行業內的價格力。

但直播業態比拼的是“人海戰術”,商家參與度和直播GMV成正比。官方直播雖然能在早期階段加速美團直播業務成長,卻并非常態化直播的主要手段。

從商家的角度出發,自播的成本是第一道門檻。一個直播間的搭建,至少需要一名主播和一名場控兩人完成,相當于商家每個月多支出兩名員工的成本。所以現階段,美團直播的主戰場仍是大品牌或高客單價的醫美、按摩等商家,距離外賣場景的商家參與直播還有很長一段路要走。只有將這段路走通,美團直播才真正迎來蓬勃發展的時期。

長久以來,美團扮演的都是“用完即走”的決策平臺,等待用戶主動搜索后再成交轉化。這看似是本地生活賽道的底層商業邏輯,但抖音則證明了本地生活賽道的商業路徑不止于此,其具備主動刺激用戶消費的能力。于是,美團也不得不加速腳步,加強平臺內容屬性刺激用戶消費。

但這僅靠直播單一業態遠遠不夠,美團近年來頻頻發力的視頻業務也應迎來提速時刻。在直播+短視頻的雙內容飛輪效應下,才能帶動美團的內容特性。

Part.2 抖音還不想貼身肉搏

美團今年在直播業務的激進,很難不與“后起玩家”抖音近年來在本地生活業務上取得的成績進行聯想。根據數據顯示,2022年抖音生活服務GMV同比增長7倍,生活服務業務已經覆蓋370余座城市,合作門店超200萬家,2022年下半年服務商數量環比增長了4倍。

可見,抖音已經摸索出更適合短視頻平臺的本地生活賽道玩法,且打通了線上線下的交易閉環,使得用戶在抖音已經能完成種草-交易的鏈條。目前龐大的本地生活直播、短視頻內容匯集在抖音平臺內,其內容涵蓋餐飲、美容、酒旅等諸多場景。潛移默化中,用戶從習慣在抖音交易進化到有需求是主動在抖音搜索團購套餐。

抖音的先天優勢十分明顯,巨大的流量入口讓抖音具備向線下引流的能力,也能帶動商家在抖音開放團購端口的意愿。所以,目前抖音本地生活業務更多的成績還是來源于到店場景。但本地生活業務中,還有一個主戰場,即到家業務。

2021年,抖音本地生活業務提速之時,到家業務也被提上日程。當時抖音小程序上線心動外賣,被外界認為是抖音進軍外賣場景的信號,但后續始終沒有實質性進展,更多的討論來自于服務商和商家端。

但外界對于抖音開拓外賣業務的猜想始終沒有停止,甚至有官方冒充者宣傳外賣業務開通,直至抖音最后澄清沒有外賣業務的計劃才使得討論告一段落。自此之后,抖音到家場景一度退居二線,但始終沒有放棄對此場景的摸索。

2022年8月,抖音宣布引入餓了么,用戶可以直接通過平臺內的餓了么小程序點外賣。借助餓了么強大的線下履約能力,來補齊抖音在線下配送體系的薄弱環節。但此次合作后續的具體數據,雙方并未進一步披露。

此外,抖音還曾“曲線救國”,通過團購到家的方式試水到家場景,即一份起送的團購套餐。2022年上半年,抖音部分商家上線了團購到家服務,客單價在200元左右,更適合多人居家場景,配送環節由第三方配送服務商提供。

另有消息稱,最近抖音已組建即時零售配送體系,但該消息目前尚未被官方證實。實際上,無論是團購到家還是即時零售,都能看出抖音還未到與要傳統霸主“拼刺刀”的階段。一方面是線下配送體系成本太高,履約能力的建設道阻且長,另一方面,或許抖音還不想和美團貼身肉搏。

抖音和美團真正的戰爭還未開始,待抖音擁有履約能力、美團進入直播常態化后,才是要分勝負的時刻。

Part.3 團戰來襲,最終贏家或許還在頭部

猶如2020年各大互聯網平臺涌入社區團購一般,2023年誰都想吃一口“美團的蛋糕”。

本地生活雖然不是互聯網的新興業態,但據艾瑞咨詢數據顯示,到2025年中國本地生活服務市場規模將增至為35.3萬億元,線上滲透率增至30.8%。

數十萬億市場規模與廣闊增長前景下,吸引了各路新玩家入局。

快手在今年加速了本地生活的腳步,此前更偏向于合作形式入局的快手,已經開始自建交易鏈條,并在青島開城一個月做到了500萬GMV。隨后,小紅書官方上線了本地生活業務招募信息,并打出免傭、流量扶持、達人對接組合拳吸引商家入駐。

就連網約車賽道的T3出行、高德地圖也來跨界參戰。T3出行將在8月上線具體動作,根據資料顯示,用戶在T3出行輸入公里數和想要的娛樂項目,該范圍內的各類打卡地都會顯示在打車頁面。高德地圖和餓了么攜手,通過高德地圖的流量直接承接餓了么的配送體系。

此外,電商平臺拼多多也在前不久加入,在首頁“充值中心”入口上線了本地生活欄目。目前入口隱藏較深,處于試水階段。拼多多的業務模式分為單獨購買和拼團,肯德基、麥當勞等自身具備配送服務的品牌,可以在拼多多點外賣到家。

一時間,一場關于本地生活的亂戰已經開始,在經過這次行業洗牌期后,美團和餓了么兩大寡頭的格局,或許會有所改變。

雖然我們難以窺見未來的發展,但仍能從本地生活業務的特性中分析出,哪一類平臺的贏面更大。

各大新入局的互聯網平臺,雖然在各自細分賽道擁有優勢,但其本質上做的都是線上流量生意,且各大平臺的部分用戶重疊度較高,難以沉淀用戶資產,留存用戶。另從各方動作來看,聚焦的仍是到店場景,這部分場景前有美團坐陣,后有抖音爭奪,其他平臺能深入的市場并不多。

其次,本地生活業務的基礎設施才是內核。基礎設施分為到店和到家兩個環節,到店是商家的店內核銷系統以及核銷流程。只有打通核銷場景,才能減少商家和用戶的操作成本,提升使用頻次。到家的則是線下配送體系和平臺的調度系統,這方面美團和餓了么已深耕十余年,但目前仍不能說是完美無缺的體系,其難度可想而知。

所以,真正的贏家還是具備集所有能力于一身的平臺。

回歸到當下來看,本地生活競爭白熱化表明了,這依舊是一門好生意,對于商家、用戶而言都有了更多渠道選擇。不過對于參戰者而言,想要吃下這塊蛋糕,還需要補齊短板,長遠運籌。