文 | DoNews 曹雙濤

編輯 | 楊博丞

新茶飲行業正迎來集體上市潮。

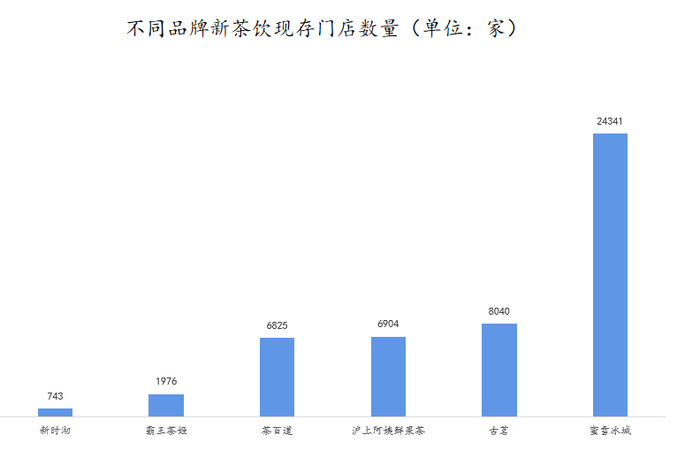

目前被爆有上市計劃的新茶飲企業包括:處在新茶飲第一梯隊,現存門店數量2.4萬家的蜜雪冰城,門店數量即將破萬的古茗、滬上阿姨、茶百道,以及尚未形成規模,門店數量僅有1976家和740家的霸王別姬和新時沏。

圖源:窄門餐眼小程序(數據截止時間:2023.8.3)

從被爆的上市地點來看,滬上阿姨、茶百道、古茗茶飲和新時沏擬于港股上市,其中茶百道和古茗茶飲最早可能于明年上市。另有消息稱,滬上阿姨預計于今年底向港股遞交招股書。霸王別姬則選擇在美股上市,蜜雪冰城上市地點暫未確定。

事實上,新茶飲們之所以會選擇在美股和港股上市,主要是因為它們很難滿足在內地主板上市的要求。不僅如此,今年4月份科創板和創業板從申報材料到IPO敲鐘時間分別在368天和629天,較長的排隊時間以及等待周期給企業發展也帶來了很大的不確定性因素。

這里耐人尋味的就是古茗,早在2021年8月份古茗被爆計劃IPO時,當時古茗方面稱“暫無上市計劃”。但針對本次被爆IPO后,古茗方面則稱“不予置評”。

有消息人士稱,新茶飲品牌之所以如今被爆上市計劃,基本上財務都已合規。未來他們不僅要上市,而且還要比拼誰的上市速度更快。那么為何當前新茶飲企業要急于上市呢?他們后續的上市計劃又能否順利呢?

一、萬店時代提前,行業競爭加劇

進入到2023年以來,多家新茶飲品牌均在密集開店。5月,書亦燒仙草新增門店數量為237家,這一數字創下自2022年7月份以來書亦單月新增門店之最;滬上阿姨去年7月份-12月份月均新增門店數量為237家,但今年3月份-5月份這一數字也增至320家;喜茶自去年下半年放開加盟政策后,截止到今年8月3日,喜茶門店數量已突破2140家。

按照新茶飲品牌這一拓店速度,若無意外,今年下半年新茶飲行業將迎來“萬店競爭時代”。但即使進入到萬店時代,新茶飲品牌也難言輕松。

據中國經營協會預估,2024我國新茶飲行業市場規模雖有望達到1720億元,但同比增速卻回落到18.8%。換句話說,未來新茶飲行業也將此前的增量時代向存量時代轉變。

對標同樣陷入存量競爭時代的電商來看,京東2023年以來持續借助低價爭奪拼多多“五環外”用戶,淘寶則不斷發力直播和泛娛樂,和抖音正面硬剛。抖音除穩定直播電商大盤外,也一直在發力貨架電商。電商平臺這些動作的背后,本就是存量競爭時代下的最大特點:一人之失即他人所得。

但和電商平臺競爭不同的是,因新茶飲行業的市場準入門檻相對較低,這也讓行業上的玩家越來越多。除6家被爆即將上市的新茶飲品牌外,類似于書亦、甜啦啦、COCO、益禾堂等品牌的門店數量均在4000家以上。除此之外,主打細分市場的茉酸奶、檸季手打檸檬茶等品牌也成為一股不可忽視的力量。簡單來說就是,新茶飲行業的“蛋糕”在變小,分蛋糕的人卻在變多。

行業壓力傳遞給企業身上,也讓新茶飲品牌在萬店時代下想要堅守好自身陣地,需更多資金支持。

從產品來看,新茶飲和咖啡、零食行業相同的點在于,因產品研發門檻相對較低,一旦市面上某家品牌將產品打爆后,其他品牌則能迅速跟進,這就導致新茶飲行業產品同質化嚴重。比如檸檬水、楊枝甘露、茉莉奶綠、珍珠奶茶“標配產品”,幾乎各家都有,口味也大同小異。

產品高度同質化下,價格戰自然成為了新茶飲吸引消費者最有效的方式。

以今年上半年為例,曾標榜高端茶飲的奈雪和喜茶紛紛告別此前的均價3字開頭時代,甚至在抖音上更是有著不少“100元喝10杯喜茶”“9.9元奈雪配送到家”的團購。

但長期的價格戰在讓企業毛利率不斷降低的同時,也讓行業如今形成“新品牌難扎根,低端品牌上探不易、高端市場賠錢賺吆喝”的尷尬局面。

行業若想破局的關鍵點,仍在于花費更多的資金打造出具備競爭力的供應鏈。蜜雪冰城此前招股書和茶百道6月份融資均提到,后續募集到的資金將用以供應鏈建設上。

其次,此前新茶飲行業面對高線城市以及自身堅守大本營競爭的白熱化,紛紛提出下沉戰略。

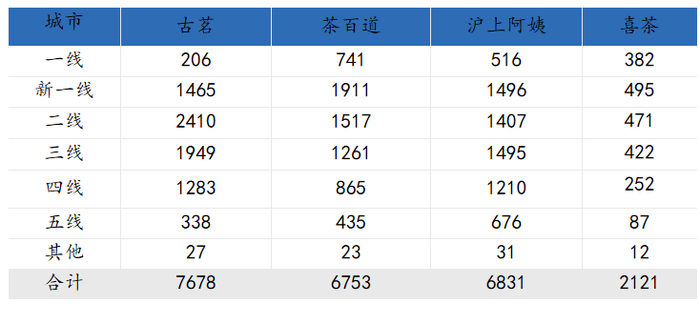

但如今來看,新茶飲在下沉市場的競爭也趨向白熱化。以安徽省界首市為例,我們在對當地縣城以及鄉鎮市場走訪中不完全統計,目前當地有著二十多家蜜雪冰城門店,四家滬上阿姨門店、以及茶百道和喜茶門店各一家。

但安徽省界首市的這一情況并非個案,目前古茗、茶百道、喜茶、滬上阿姨的下沉市場門店幾乎占到這些品牌門店的半壁江山。而當新茶飲進入到萬店時代后,其在下沉市場的競爭必然會加劇。

目前包括喜茶、蜜雪冰城、霸王別姬等品牌方也卷向海外。但相較于國內市場而言,風險和機遇共存的海外市場,對新茶飲品牌方的資金要求要求更高。

圖源:窄門餐眼小程序

最后,《新巴塞爾資本協議》曾指出,只要有人員相關的業務都存在著操作風險。而對于新茶飲行業而言,萬店時代下龐大的加盟商團隊,以及單家門店員工日常工作的管理,食材的全流程監管等等,均需企業持續投入重金進行精細化管理。

在消費者對食品安全愈發關注的背景下,因被爆存在食品安全問題,導致股價暴跌、推至輿論風口浪尖的企業不勝枚舉。一旦新茶飲品牌單家門店被爆存在食品安全問題,這在引發消費者不滿的同時,也會影響到企業的營收。

另外,如何持續賦能加盟商,保護好加盟商利益,進而穩定加盟商團隊,將會是后續新茶飲品牌均需面臨的問題。

二、資本退出迫于壓力,新茶飲只能尋求上市

面對上述問題,若是放到當年新茶飲行業快速擴張之時,行業或能通過資本扶持獲得更多資金。但目前來看,資本不但對新茶飲的熱度退散,而且也在要求新茶飲品牌方必須要加速上市。

2021年6月30日,曾標榜“新茶飲第一股”的奈雪成功登陸港交所。開盤價和IPO價分別報18.86港元/股和19.80港元/股。但奈雪上市首日,股價直接暴跌到17.12港元/股。截止今年8月2日,奈雪的茶只有5.19港元/股,這一股價和發行價相比,已跌去72%。

一二級股價的破發,奈雪持續低迷的股價,不僅僅讓投資人無法借助一二級市場股價差價來實現盈利,更讓投入對新茶飲賽道逐漸冷靜。但奈雪的茶這一情況并非個案,在過去一年多的時間里,眾多“消費第一股們”紛紛跌落神壇。

頭頂“盲盒第一股”光環上市的泡泡瑪特,2020年12月11日港股上市首日,開盤價為77.1港元/股。次年2月,更是一路暴漲到107.60港元/股,顛覆時期市值更是接近1500億港元。但截止今年8月3日,泡泡瑪特收盤價僅有20.65港元/股,這一股價和發行價相比已跌去73%。

消費股的持續低迷,讓本就募資難的資本市場更加謹慎。據清科數據顯示,2023年一季度,國內VC/PE行業新募集基金數量和金額分別為1601支、3532.12億元人民幣,同比下降7.6%、33.0%。

投資端,市場節奏延續減緩,投資案例數共1722起,同比下降44.2%,投資金額為1300.30億元人民幣,早期投資更是下降超60%。

不僅僅是國內市場,國際市場也存在類似問題。Dealogic數據顯示,當前國外投行在中國的投資業務也在不斷縮水。截至今年上半年,外資投行在中國內地的IPO份額已降至歷史新低——2009年40.8%,2019年近20%,2022年僅3.1%,而2023年以來只占1.2%。

除資本遭遇募資難外,目前創投機構也面臨著如何退出的挑戰和壓力,IPO退出效用正在減弱。投中資本管理合伙人馬峻曾表示,國內VC/PE的退出事件中,通過IPO退出方式的占比正在逐步下滑,從2021年接近40%的占比,到2023年一季度大概只有33%。因為A股(除北證)的IPO數量在大幅度下降,2023年前四個月A股的IPO數量跌了35%,尤其創業板和科創板降幅較大。

顯然在這種行業背景下,資本也必然會將壓力傳遞到新茶飲品牌身上,要求他們盡快上市,以保證自身得以順利退出,進而將退出獲得的資金投入到類似于儲能、硬科技等“風口”上。

另外,伴隨著今年上半年注冊制政策的全面推進,上交所、深交所、北交所、新三板,以及各地股權交易所也會進一步帶動活躍。對于創投機構而言,退出對行業是一次很好的拉動和激活。

這也意味著后續投資機構此前借助一二級市場股價差價的盈利模式將逐漸被顛覆,投資機構將更加關注企業的成長性。但正如上文所述,新茶飲未來行業增速的下降,行業競爭的加劇,這也讓新茶飲品牌能否持續保持高增長充滿未知。

三、新茶飲的上市會順利嗎?

雖說當前新茶飲們的IPO均在提速,但去年沖擊A股失敗的蜜雪冰城,也讓市場對新茶飲的上市增加了更多的擔憂。事實上,導致蜜雪冰城上市失敗的原因在于:一方面,蜜雪冰城招股書中所提到的22000家門店中,直營店為73家,加盟店為21582家。

另一方面,從2019年到2022年的前三個月,蜜雪冰城最大的營收入來源便是食材和包裝材料的收入,在蜜雪冰城主營業務收入中分別占比86.2%、85.5%、87%和87.7%,幾乎接近九成。

事實上,蜜雪冰城這種S2B2C最大的風險點在于,投資者無法對蜜雪冰城的業績給出合理預估。畢竟,蜜雪冰城的營收是加盟門店在內部系統中直接向蜜雪冰城總部訂購相關商品,并按合同價格支付采購貨款,蜜雪冰城將采購貨款納入到公司營收,也就是說蜜雪冰城的營收實則是加盟商向蜜雪冰城采購的流水。

但問題是,這些加盟門店到底消化多少商品,還有多少庫存商品,市場均不可知。一旦蜜雪冰城為保證業績的高增長,要求加盟商大量采購商品,這在形成業績虛假繁榮,損害加盟商利益,引發蜜雪冰城門店不穩定的同時,也損害了中小投資者的利益。

事實上,當前新茶飲企業面對持續的虧損,通過放開加盟政策擴大門店數量,均是在走蜜雪冰城這種S2B2C的路線。

據2022年奈雪財報顯示,2022年公司實現收入42.92億元,同比下降0.1%;歸母凈利潤-4.69億元。其中,茶飲店的門店經營利潤約4.7億元,同比下降20.6%;利潤率11.8%,同比下降2.7%。面對今年上半年行業競爭的加劇,奈雪在7月份也放棄自營路線,開放加盟政策。

雖說目前多數新茶飲企業選擇的在港股和美股上市,但在后續這些新茶飲企業遞交招股書時,如何在招股書中說明S2B2C的運營模式具有較高的業績真實性,以及可持續增長性,將會是想要上市的新茶飲企業務必要重視的問題。否則這種模式很容易會遭到監管機構的多次問詢,影響到企業的上市進程。

但更深層來看,即使新茶飲企業能夠上市成功,又能否保證股價不出現破發募集資金順利呢?畢竟目前不管是在港股,還是在美國市場上,新股破發幾乎成為常態化。

在美股市場上,今年7月份美股市場共有22只新股上市,募資總額39.25億美元,首日破發率為40.91%。今年以來美股市場共有145只新股上市,合計募資總額157.65億美元,首日破發率為37.93%。

而在港股市場,因一二級市場估值邏輯的不同,以及今年以來港股流動性疲軟,估值偏弱。截止今年Q2,港股新股的破發率已上漲至50%。

結語:

不管后續新茶飲的上市進程是否順利,屬于新茶飲行業的競爭并不會停止,行業短期內也難以形成寡頭競爭格局。

但正如納西姆·塔勒布在其著作《黑天鵝》寫到的那樣,真正能夠保證有效生存的思維必須是反脆弱的,能夠在不斷受挫中受益,能夠不確定地應對不確定性,也就是像生命而不是像機器那樣去生存。

而如何提高自身的反脆弱能力,在市場競爭中的不確定性中找尋確定性,將是新茶飲行業發展不變的主旋律。