文|醫曜 林藥師

隨著安斯泰來先后在中國、日本、美國、歐洲提交zolbetuximab(簡稱Z藥)的上市申請,“明星”靶點Claudin18.2距離成藥僅一步之遙。

Claudin18.2是一個極為理想的靶點,它本應隱藏在胃粘膜中,正常組織細胞表面是并不會出現這個靶點的。但在細胞癌變后,細胞表面遭到破壞,從而使腫瘤細胞表面的Claudin 18.2靶點暴露出來,進而形成高選擇性的抗癌靶點。

相關數據顯示,70%的胃癌患者Claudin18.2表達陽性,超過50%的胰腺癌患者Claudin18.2表達陽性,同時Claudin18.2陽性還出現在食管癌、肺癌等實體癌癥中。

但就是這樣一個選擇性極高的靶點,卻并未得到歐美大藥廠的青睞,這或許是因為歐美國家胃癌發病率較低,因此對于這一潛力靶點重視度不足。與海外市場形成鮮明對比的是,胃癌在我國是發病率第二高的癌種,其他東亞國家也呈現較高的發病率,因此Claudin18.2靶點正成為一眾國內創新藥企爭相布局的方向。

Z藥雖然成為第一個撞線的Claudin18.2靶點藥物,但它同時也成為中國創新藥企們對標的對象。Claudin18.2這個缺少歐美大藥企布局的靶點,正遭遇中國藥企的“圍獵”。

01、療效“圍獵”

Z藥是全球第一款提交上市申請的Claudin18.2靶點藥物,基于不俗的III期臨床數據,安斯泰來向世人證明了Claudin18.2靶點的價值。

安斯泰拉之所以能夠能夠如此迅速的孵化Z藥,本質還是憑借的資本力量。在2016年的ASCO大會上,德國公司Ganymed公布了Claudin18.2單抗IMAB362的早期臨床數據,在與化療聯用的方案中,中位無進展生存期為7.9個月,中位總生存期13.2個月;明顯長于僅采用化療方案的4.8個月和8.4個月。IMAB362的驚艷表現征服了安斯泰來,后者最終豪擲14億美元收購了Ganymed,一舉拿下了這款潛力藥物。

在當時,Claudin18.2靶點幾乎是一片荒蕪之地,Ganymed作為先行者,建立了極大的先發優勢,除非Z藥失敗,否則它注定將成為First in class的藥物。在研發速度這一點上,沒有第二家企業會企圖與安斯泰來競爭。

不過,盡管Z藥擁有極為明顯的先發優勢,但它畢竟是一款基于十年前技術研發的產品,同時還是這個賽道誕生的第一款產品,因此無可避免的存在不少硬傷。

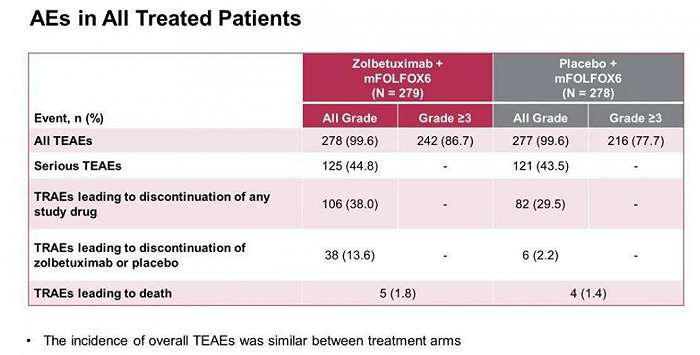

例如Z藥在兩項III期臨床實驗中,均將CLDN18.2表達水平設置為≥75%,而能夠達到這樣要求的患者可能只占到全部胃癌患者總數額30%左右。再比如,在不良反應方面,Z藥發生率是要略高于對照組的,這也給后續藥物研發留下不少進步的空間。

圖:SPOTLIGHT試驗中的不良率

針對Z藥的這些缺陷,已經有國內玩家做出了針對性的布局。

創勝集團的TST001是全球研發進度第二快的CLDN18.2藥物。僅從目前數據觀測,TST001似乎作為一款Me better藥物正在冉冉升起。可投資者也不要忘了,目前TST001僅完成了小規模的II期臨床試驗,而越是后期臨床失敗的風險也就越大,因此在沒有完成大規模臨床之前是不應該過分追捧。

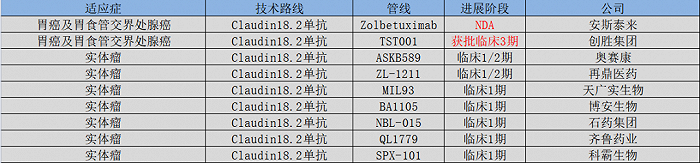

除對Z藥緊追不舍的TST001外,再鼎醫藥、奧賽康、天廣實生物、石藥集團、齊魯藥業等多家國內公司也均開啟關于CLDN18.2單抗的早期臨床,大家爭得就是看誰能做出療效更加的藥物。

圖:CLDN18.2單抗藥物競爭格局,來源:錦緞研究院

聚焦CLDN18.2單抗賽道,Z藥雖然一馬當先,但卻并不是一款完美的產品,依然存在被其他單抗藥物趕超的機會。在安斯泰來身后,一眾中國創新藥企已經在摩拳擦掌,寄希望于更優秀的療效去擊敗Z藥。

02、路線“圍獵”

這些年來,隨著Z藥一步一步的走向市場,CLDN18.2的價值正在慢慢釋放。如果Z藥最終成功上市,那么CLDN18.2靶點就是一個“可成藥”靶點,但這并不意味著單抗就是這個靶點的最佳路線。

單抗之外,依然有眾多企業在布局ADC、CAR-T、雙抗等更新穎技術路線,這其中或將存在意外之喜。即將上市的Z藥無疑將成為一個標桿,幾乎所有的路線都將以它為目標進行研發。中國企業對于安斯泰來的“圍獵”已經延續到很多其他路線之中。

(1)ADC路線

ADC技術是目前最火熱的路線之一,Claudin18.2靶點的ADC藥物也是最被資本關注研究領域。由于“旁觀者效應”的存在,ADC有望獲得比單抗更加優秀的殺傷能力。

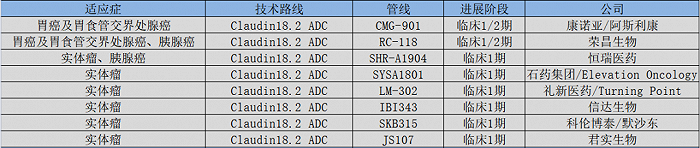

這條賽道中,具備核心競爭力的產品多為中國藥企,榮昌生物、康諾亞、恒瑞醫藥、科倫博泰均將研發重點放到這一領域,海外藥企多以引進中國藥企研發管線的方式參與布局。

圖:Claudin18.2靶點ADC路線競爭格局,來源:錦緞研究院

(2)CAR-T路線

CAR-T是另一條被認為可能顛覆醫療產業的技術。不過目前CAR-T只能應用于血液瘤之中,暫未有實體瘤產品獲批,而擁有高選擇性的Claudin18.2靶點被認為是CAR-T技術攻克實體瘤的絕佳選擇。

目前,這個賽道中科濟藥業的CT041進展最快,在I期臨床取得不錯的數據,并已經進入到II期臨床之中。此外,信達生物、傳奇生物、凱地醫療等公司也在布局這一路線,Claudin18.2靶點將成為驗證CAR-T技術能夠突破血液瘤“圍城”的關鍵。

圖:Claudin18.2靶點CAR-T路線競爭格局,來源:錦緞研究院

(3)雙抗路線

與單抗相比,擁有兩個靶點的雙抗路線無疑擁有更強的特異性和更低的脫靶毒性,這無疑符合Claudin18.2靶點藥物的迭代方向。

在目前的雙抗路線布局中,安斯泰來和安進加入占據,均布局Claudin18.2/CD3雙抗。與之相對,中國藥企的布局更加廣泛,如天境生物布局了Claudin18.2/4-1BB雙抗,啟愈生物布局了Claudin18.2/PD-L1雙抗。

圖:Claudin18.2靶點雙抗路線競爭格局,來源:錦緞研究院

總體來看,憑借Z藥的成功,單抗是Claudin18.2靶點最早成藥的技術路線。不過在大批ADC、CAR-T和雙抗等新技術路線的布局下,誰是Claudin18.2靶點的最終答案依然存在變數。

03、“夢開始的地方”

歐美大藥企的缺席無疑給中國企業提供了一個絕佳的機遇,Claudin18.2或將成為中國藥企競爭力最強的靶點。目前這個靶點中,除了即將上市的Z藥屬于安斯泰來外,其他臨床進度居前的產品均來自于中國藥企,同時還有大量的創新藥企正在開展這個靶點的早期研究。

對于大量中國藥企“圍獵”安斯泰來的競爭格局,或許很多投資者不以為意,認為研發企業數量并不能與競爭力畫上等號。可BD交易是不會騙人的,因為這需要付出真金白銀。

從2022年至今,中國創新藥企中共出現5起關于Claudin18.2靶點的license-out交易,主要集中在ADC技術路線之上,管線引進方不乏阿斯利康、默沙東、BMS這樣的國際巨頭。雖然這5起BD交易的首付款都不高,但總的里程碑金額普遍能夠達到十億美元級別,這足以表明中國藥企在Claudin18.2靶點的競爭力。

圖:中國Claudin18.2靶點license-out一覽,來源:錦緞研究院

結合在研管線進度與BD情況,Claudin18.2靶點的機會就在于如何通過更佳的療效去擊敗Z藥,這其中ADC路線是最受海外大藥企關注的,或將出現現象級的強力產品。

以目前Claudin18.2靶點的發展趨勢觀測,中國藥企在這個新興靶點上投入了大量的精力與財力,并且已經取得了一定的療效,在各技術路線上都展現了超強的競爭力。當然,這些潛力管線后續能否兌現預期還是一個未知數,畢竟III期臨床才是最關鍵的。可即使失敗也無需悲傷,任何的成功都不是一蹴而就的,在成功之前都需要大量的失敗作為鋪墊。

藥企競爭力的養成,是一個由量變到質變的過程。無論中國藥企最終能否稱霸Claudin18.2靶點,但只要勇敢的邁出了搶占先機的第一步,其實已經算是一種成功。而且很有可能,Claudin18.2靶點就是中國創新藥企“夢開始的地方”。