文|新腕兒 憐舟

在食品飲料中,添加劑隨處可見。而中國政府的監管態度,比國外嚴謹的多。

從批準使用的添加劑數量來講,2021年,中國批準使用2400余種,日本是1535種,美國卻是近4000種。

中國多于日本,少于美國。

從新增批準數量上,獲批擴大使用量的添加劑在2015年至2021年期間,占比為61%,新增品種占比39%。

在標識上,國內要求必須要在預包裝上寫明所有添加劑的名稱,但日本和美國只需要寫明用途和豁免標示即可。

中國和日本、美國在添加劑使用的態度對比,呈現出更為嚴謹的風格。

在這種態度下,兼具性價比和健康的添加劑隨風而起,防腐劑、增鮮劑、甜味劑是常見的添加劑產品。

新腕兒閱讀了《食品添加劑:辯證視角探健康化機遇》,以這篇文章與你一起分析洞察食品添加劑,這個鮮少看到的隱性市場,究竟是怎樣一番景象。

01 安全是底線

食品添加劑被成為科學、安全、美味的工業魔法。

在國內,食品添加劑是指改善食品品質色、香、味,具備防腐、保鮮和加工工藝的人工合成物質,當然,也有天然物質。

2014年,《食品添加劑使用標準》(GB 2760-2014)的發布,允許使用的食品添加劑功能有23類,累計總數是2325種。

食品添加劑主要起到三種功能。

第一種是改善和提高食品色、香、味等口感性狀,包括著色劑、調味劑、增稠劑等;第二種是用于食品加工的添加劑,例如酶制劑,還有包裝、儲藏、運輸、防腐劑等,延長食品的保存時間;

第三種是為了保持或提高食品的營養價值,例如維生素、礦物質、氨基酸等,讓食品在好吃的同時,保證了品質。

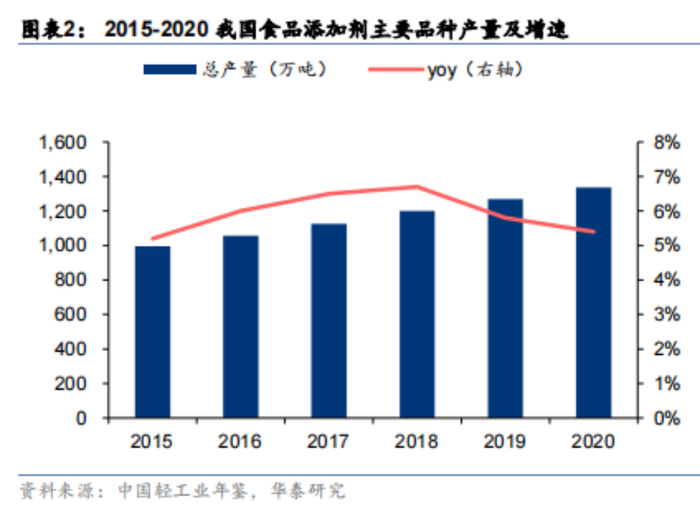

據Grand View Research數據,2022年全球食品添加劑的市場規模是982.2億美元,在食品飲料包裝化和健康需求增長下,預計2021年至2028年,仍然會以年復合增長率5.5%的速度增長。

反觀國內市場,2020年,國內食品添加劑主要品種的市場規模是1279億元,同比增長4.9%。同時,國內出口添加劑規模是35億美元,占銷售額19%,自賽道和國內外市場共同形成千億添加劑市場。

國內食品添加劑逐漸成規模。供給端來講,工業技術標準趨于完善,相關法規的制定下,企業還在增長。

從需求端來講,消費者對便捷、安全、無添加產品需求更高,尤其是預制菜、無糖飲料和零添加調味品等品類的出現,推動行業規模不斷擴張。

行業發展前進的同時,食品安全問題也容易出現。

多數食品添加劑都是B2B2C的生意,企業是直接購買者,但最終使用的卻是C端消費者。

由于重點的利益方不同,中間環節的廠商并沒有太強的食品添加劑安全化、健康化的意識,傾向于追求低成本,以拓寬產品的銷路和商品價值,有可能添加非法添加劑。

匯總全國31個省級市場監督總局,食品添加劑不合格的項目占比偏高,導致消費者對食品添加劑的態度一直都很抵觸,聞之色變。

這種現象的解決和緩解,要從兩方面入手。

一方面是監管側,采取法律法規的方式提高中間環節的信息透明度,支持安全、健康的添加劑品種發展。

另一方面是需求側,在消費者升級和宣傳下,提高消費者對添加劑的辨別力,倒逼B端企業使用合格的添加劑。

目前,國家頒布的《食品添加劑使用標準》進行規范管理,主要側重在兩個方向加強。

首先是安全問題上的管理規范化和嚴格化,各管理部門出臺添加劑安全使用監管規范,在生產端和銷售端會嚴格落實。

在2022年11月11日,市場監督總局發布的《關于進一步規范餐飲服務提供者食品添加劑管理的公告》,鼓勵餐飲服務者向消費者承諾規范使用添加劑,同時公示添加劑的使用情況。

其次是,品類更加天然化和健康化。

對比海外市場,國內添加劑許可證更加嚴謹,安全性是第一位。

2014年,已獲批的食品添加劑國際標準的數目是2300多種。2021年增加到2400多種,高于日本,但低于美國。

2015年至2021年,國內獲批的食品添加劑大約有216種,使用添加劑的比例占比61%。

據中國工程院院士孫寶國的著作《躲不開的食品添加劑》中提到,“除了按照中國法定程序進行安全性評價和品種審核之外,還有一個不成文的規矩,就是一般國際上有兩個以上發達國家使用的食品添加劑才會被批準。”

從需求側來講,消費升級是大勢所趨。

2019年,國內人均GDP破1萬美元,消費升級下,消費者從數量需求轉為質量需求。

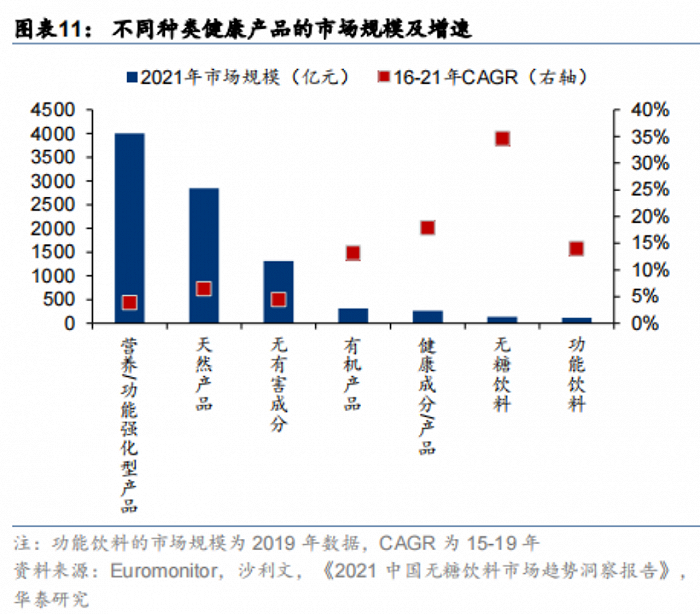

2021年,國內健康食品零售市場規模達到8742億元,同比增長7%。

其中,營養功能性茶品和天然產品市場會比較成熟。從2016年至2021年,市場規模的年復合增長率是4%、6%和4%。

還有有機食品和健康成分產品年復合增長率是13%和18%。

低糖、無糖飲料和功能飲料產品占據很大市場空間。

消費升級后,增強了消費者的健康意識。

在上述背景下,其實食品安全事件,是消費者健康意識強化的重要契機。

近幾年,公眾對添加劑關注度很高,例如三鹿的三氯氰胺事件,雙匯的瘦肉精,還有白酒塑化劑等,包括短視頻播主辛吉飛發布的食品添加劑等內容,引起社會的關注。

這種社會壓力倒閉上游廠商規范使用食品添加劑,促進食品飲料產品更新迭代。

另一方面,監管部門需要在相關問題上進行理性督導,引導消費者認識添加劑的利弊關系。

02 健康化的添加劑

食品添加劑正朝健康的方向發展。

分品類看,才能夠生產端,防腐劑、膨松劑、甜味劑是抽檢食品不合格的添加劑產品。

在家庭場景中,雞精、味精、醬油等增鮮劑,是社會關注的重點。

添加劑的“健康化”是大趨勢,而“性價比”是產品迭代的催化劑。

如何理解?

具備性價比的健康添加劑是甜味劑中具備性價比的產品,例如安賽蜜、三氯蔗糖、赤蘚糖醇、甜菊糖等。

其次,形成健康化標簽的同時,零添加產品很快形成消費風口。

在添加劑中,具備代表性的有三種產品。

2.1 防腐劑

第一是防腐劑。

在食品安全保障中,防腐劑是一項重要角色。

微生物是食品安全多發事件。據國家市場監督總局表示,微生物超標是產品抽檢不合格的三大原因之一。

食品防腐劑的作用,就是通過抑制微生物的感染和繁殖,以防止食品的腐敗變質,以延長食品保質期。

這里說到,食品防腐的方式多樣化。

例如腌漬、高溫、低溫、脫水等,不同方法對應的產品不同,但都有局限性。

而防腐劑的出現,可以在不改變食品口感和外形的同時,起到抑菌的作用,適用范圍很廣的防腐方式。

多數人對防腐劑抱有負面看法。

其實,在通過對動物的實驗中,并未得到不良影響的劑量。據公開資料,山梨酸鉀防腐劑的毒副作用只有食鹽的1/2,是公認的安全防腐劑。

防腐劑分兩種,一種是化學防腐劑,另一種是天然防腐劑。

化學防腐劑抑菌范圍廣泛,價格低,種類還比較多,但大量攝入會對人造成損傷。

例如無機鹽防腐劑,就是亞硝酸鹽、硝酸鹽和亞硫酸等,這類防腐劑通過破話了微生物的細胞結構,以進行保鮮和保色,但需要著重把握劑量,以防止對人體造成影響。

還有一種酸性防腐劑,在酸性環境中能更好的發揮防腐功能,毒性比較弱,尤其是山梨酸鉀,是最安全的防腐劑之一。

還有酯類防腐劑,毒性高于山梨酸鉀,但低于苯甲酸鈉,缺點是水溶性差,還有益定期為。

最后就是天然防腐劑,這類防腐劑是利用植物、動物、微生活代謝產物作原料,通過酶法轉化發酵制成,抗菌性強,也比較穩定、安全,但缺點是價格比較高。

以此來看,天然防腐劑、山梨酸鉀和酯類防腐劑比較安全,但都有一些缺點。

從市場格局來講,苯甲酸和山梨酸的集中度比較高,中國企業有半壁江山是苯甲酸及其鹽類產品。

還有山梨酸及其鹽類產品,中國是山梨酸鉀第一生產國,2021年產量是8萬噸,占全球80%。

消費者的產品認知在走向成熟。

在此背景下,醬油、無糖飲料等應用領域通過“工業防腐”走向防腐劑零添加。

例如防腐劑零添加的醬油。

據千禾公開表示,醬油之所以能做到零添加,主要在三方面處理。

首先是醬油在生產過程中,例如高溫蒸煮等程序殺菌,進行發酵和成品罐裝,嚴格控制無菌環境。

其次,醬油在釀造過程中,會產生乙醇和各種氨基酸、苯丙酮酸等,這類物質具備抑菌反腐能力。

還有醬油中可溶性無鹽固形物,包括可溶性蛋白質、多肽、維生素等,可以激活水活度,抑制微生物增長,以達到保鮮目的。

而釀造醬油過程中,會有大量的鹽,以起到殺菌的效果。

還有無添加的無糖飲料,不能像醬油那樣能通過鹽來抑菌。

無糖飲料可以通過無菌化處理和無菌灌裝技術,以達到抑菌效果。

例如元氣森林,采用無菌碳酸灌裝技術,引進“吹瓶機”,保證瓶子即吹即用,避免污染,還有無菌一體機進行殺菌,以實現對空瓶的清晰。

尤其是相對于碳酸飲料,茶飲料的灌裝技術更高。

消費者對于“零防腐”產品,可以保持辯證和理性的態度。

“零添加并不等于安全健康”,而食品的腐敗對消費者的健康有直接影響,反復是關鍵的一步操作處理。

2.2 增鮮劑

另一種常見的添加劑是增鮮劑。

增鮮劑可以使食品有鮮美的味道,用于增添食品風味的物質。

現階段,國內有40多種增鮮劑,包括動物性、植物性、微生物和化學合成增味劑等。

分開來看。第一代增味劑是鮮味劑,也就是味精。

我們對這種調味劑并不陌生,外界一直對味精的健康性存在很大爭議。

據了解,味精長時間處于高溫,容易產生致癌物質,過量食用會有毒物質,導致肥胖、高胰島素血癥、中樞神經癥和腎臟受損。

第二代鮮味劑是1+G,口感豐富、鮮度高,鮮度閾值比味精高,尤其是味精混合后,更具優勢。

第三種是YE,也就是酵母提取物。

其實這種物質并不屬于添加劑范疇。它是以高蛋白的食用酵母作為原料,利用酵母細胞進行水分解,更加天然健康的提鮮物。

YE對味精等傳統添加劑替代性很強。

不同于味精等,YE并不是添加劑,主要在食品中起到增鮮的作用。2021年,YE在國內鮮味劑的滲透率達到10%。

2.3甜味劑

第三種是甜味劑。

根據《食品甜味劑科學共識(2022)》,甜味劑是能夠增加食品甜味,但不會增加太多能量的食品添加劑。

2015年,世界衛生組織公布糖攝入過多會導致降低高營養能量的攝入,從而導致二型糖尿病、心腦血管疾病、高血壓。

減糖,是大勢所趨。

目前,國家批準的甜味劑有20多種,包括天然木糖醇、赤蘚糖醇、麥芽糖等,還有合成甜味劑甜蜜素、糖精,還有天然非營養甜味劑,例如甜菊糖苷、羅漢果甜苷等。

在具備成本優勢的情況下,合成甜味劑構成甜味劑的天花板。

2019年,蔗糖占據很大份額,是78%。

從品類趨勢上,合成甜味劑不升糖,使用場景廣泛,經歷了糖精到甜蜜素,再到阿斯巴甜,安賽蜜,三氯蔗糖的迭代過程,口味在不斷優化。

另一種是天然甜味劑,屬于健康進階產品。

2010年至2020年,全球天然甜味劑產品使用量,從8.2%上升到29.4%占比。

隨著下游無糖飲料的崛起,高甜度和高價甜比的甜苷糖菊孫素擴容,年復合增長率是12.5%。

整體來講,食品添加劑品類發展在走向健康化。

結語

近段時間,新腕兒走訪了多家食品飲料企業。會發現,各個品牌的產品原料會愈發簡潔干凈,而創業者們也對產品添加劑的使用上,更為謹慎。

這是消費者們成長后,選擇食品時更為成熟的反應。側面來看,也印證了文中所提到了一點,在消費端的壓力下,生產品也對添加劑這件事情更為嚴謹,盡量不使用添加劑,就算是使用,也傾向于更有品質的成分。

這是消費市場的進步,是消費者的進步,更是時代的進步。

在未來,在吃這件事上,一切將逐漸回歸本質,是食材本來的味道。