實習記者 | 劉相君

近日,神州能源集團股份有限公司(簡稱:神州能源或公司)闖關北交所進入一輪問詢。

公司是一家國內專業從事包括城鎮燃氣過濾、調壓、計量等輸配流程在內的燃氣銷售業務和用戶配套燃氣安裝業務的城鎮天然氣綜合運營商,主要從事燃氣銷售以及燃氣安裝業務,公司的產品包括管道天然氣供應和燃氣安裝業務。

2020年至2022年(報告期),公司營業收入分別為2.2億元、2.29億元和2.72億元,凈利潤分別為3702.28萬元、1128.03萬元和3773.07萬元,扣非后歸母凈利潤分別為3591.28萬元、2983.93萬元和3723.83萬元。

2021年公司凈利潤及扣非后歸母凈利潤大幅下降,主要系大城神州經營虧損800余萬元所致。

業績真實性存疑

神州能源全資子公司大城神州自設立以來,盈利能力欠佳,給公司帶來較大金額的虧損。截至2021年7月末,大城神州累計未分配利潤-4028.86萬元,故基于可持續創造經濟效益層面以及公司戰略發展的考量,公司決定出售該子公司。通過市場搜尋意向收購方,經與最終收購人商務磋商,公司最終以2070萬元的對價出售大城神州100%的股權。

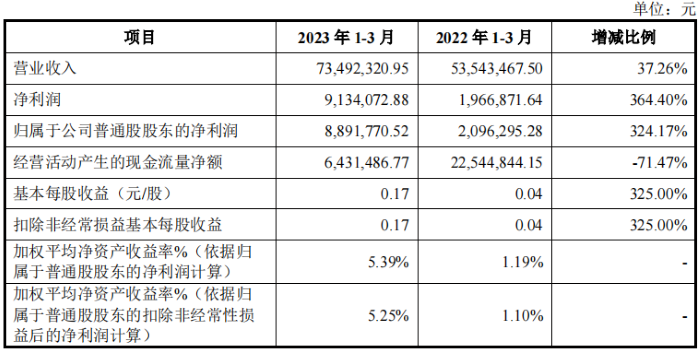

2020年至2023年3月末,公司營業收入變動百分比分別為-0.63%、4.12%、18.98%、37.26%;凈利潤變動百分比分別為13.91%、-69.53%、234.48%、364.40%,業績整體穩步增長。

2022年和2023年第一季度的凈利潤增長率高達234.48%和364.40%,收入卻未見同比大幅增長。

報告期內,公司收入分別為2.2億元、2.29億元、2.72億元;對應的稅金及附加分別為201.45萬元、85.15萬元、55.87萬元。收入逐年上升,稅金卻逐年下降,二者變動趨勢不匹配。關于稅金及附加的具體項目、各期變動情況、計算邏輯、與收入和資產等相關數據的匹配性等問題,北交所對神州能源展開了問詢。

另外一個值得注意的問題是,公司在報告期內的銷售費用率不足1%,但同行業可比公司銷售費用率接近4%;公司各期管理費用率分別為8.18%、6.83%、5.49%。公司收入逐年增長,管理費用、銷售費用卻均逐年下降。

對于銷售費用率與可比公司差異大的問題,神州能源表示:長春燃氣、成都燃氣除了從事燃氣銷售和銷售安裝業務外,還從事采暖、燃氣器具銷售等業務。除此之外,其他上市公司除銷售管道天然氣以外,還擁有的汽車加氣站銷售CNG業務等。

潛在利益輸送?

報告期內,公司的控股股東為鄒梅、劉明燕,實際控制人為鄒梅、劉明燕和劉湛,三人合計持有公司88.72%的股份。其中,鄒梅和劉明燕為夫妻關系,劉湛為劉明燕和鄒梅之子。

2013年3月25日,鄒梅通過貨幣出資2640.00萬元,與港華燃氣投資有限公司共同設立蕪湖港華燃氣有限公司,持股50%。蕪湖港華的經營范圍包括燃氣設施建設和燃氣輸配,經營范圍與神州能源存在重合,且主營業務均屬于燃氣供應行業。

為徹底解決公司潛在的同業競爭,2022年11月1日,鄒梅與皖天然氣簽署《關于蕪湖港華燃氣有限公司之股權轉讓協議》,約定將其所持有的蕪湖港華50%股權出售給皖天然氣。

截至2023年1月18日,鄒梅將所持有蕪湖港華股份全部出售給皖天然氣,潛在的同業競爭情形消除。

但界面新聞發現,韶關港華燃氣有限公司在2022年突然擠進神州能源前五大供應商的行列。同時,2022年公司亦存在向韶關港華銷售燃氣的情形,共計553.19萬元。綜上,韶關港華既是神州能源的客戶又是其供應商。

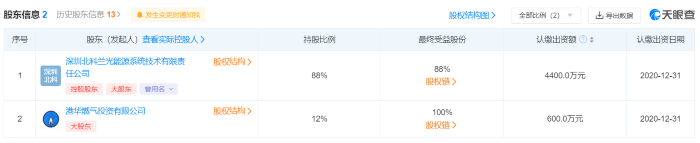

據天眼查顯示,港華燃氣投資有限公司是韶關港華的大股東,持有其12%的股份。

2022年神州能源向韶關港華采購管道天然氣,采購金額為939.49萬元,韶關港華作為公司2022年的第四大供應商占比為4.58%。關于雙方燃氣交易價格定價是否公允,是否存在利益輸送,神州能源在招股書中并沒有明確披露,北交所也對此問題向神州能源展開了問詢。

下游市場空間開拓受限

公司管道天然氣供應商主要為中石油、中石化,公司與其簽訂年度天然氣購銷合同的方式進行采購。報告期內,公司向中石油采購占比分別為45.57%、47.39%、43.90%,對單一供應商存在一定程度依賴。

截至2022年年末,公司主營業務主要來自重慶和貴州,占主營業務收入的比重已超8成。公司在重慶市的毛利率分別為53.20%、44.72%、43.30%,在貴州省的毛利率分別為29.87%、21.17%、13.12%,在廣東、廣西等地的毛利率分別為-1.29%、-15.39%、-2.80%,在貴州的毛利率低于重慶20-30個百分點,在其他地區毛利率甚至為負。

由于城鎮燃氣管網系重要公用事業基礎設施,公司的燃氣業務的開拓是與城市的整體建設規劃同步的,而對于城鎮燃氣業務已經占據的區域,城市燃氣企業的管道燃氣經營(包括銷售和安裝)具有排他性經營優勢,客戶是隨著公司管網的延伸而自然形成的。

報告期內,重慶地區和貴州地區合計收入占比分別為71.19%、75.71%和80.70%,占比逐年增加,公司在渝貴地區市場的上升空間越來越小,而城市的管道燃氣經營又具有排他性,神州能源能否成功開拓國內其他市場?