文|數據冰山

俗話說開門七件事,柴米油鹽醬醋茶。食用油是家家戶戶做飯必不可少的消費品。從定量供應到充足供應,我國食用油行業經歷了快速的發展,也涌現了一批實力強勁的龍頭企業。

7月15日,食用油企業道道全發布了2023年上半年業績預告,預計歸屬于上市公司股東的凈利潤為1.3億元至1.6億元,與去年同期相比上升461.09%至544.42%,實現扭虧為盈。

而食用油巨頭金龍魚2023年一季度財報也顯示歸母凈利潤8.54億元,同比增長了645.99%。

上述企業將營收和利潤增長的原因都歸為餐飲行業的回暖以及原材料成本同比下降。可見疫情防控調整后,消費復蘇為食用油行業帶來了增長的機會。

根據國家統計局發布的社會零售總額數據,可以看到糧油/食品類零售總額逐年上升,其中2023年上半年同比增長了4.8%。全國實物商品網上零售額同比增長10.8%,線上市場的潛力已經凸顯。

因此,我們也對線上的小包裝植物食用油市場進行了復盤,在整體經濟持續復蘇的當下,誰是線上電商的黑馬?

01 大盤回顧:總體趨穩,小眾出圈

首先我們先統一小包裝食用油的定義:規格小于10L的包裝烹飪/食用油類產品,主要油種包括花生油、玉米油、菜籽油、橄欖油、葵花籽油等。

線上各大電商平臺的食用油產品基本不會超過10L這個規格,因此可以將電商銷售的食用油都歸為小包裝食用油。

從銷售大盤來看,食用油線上市場總體趨穩,同比2022年微跌,這可能源于去年疫情封控居家,出于囤貨應急、自行做飯等需求,電商成為消費者購買食用油的主要渠道,因此22年的基數相對較高。

到了23年,餐飲行業整體回暖,根據中國連鎖經營協會與普華永道聯合發布的《中國連鎖餐飲企業資本之路系列報告2023》,超60%的品牌營收優于2022年同期,過半樣本品牌預計今年營收能恢復到2019年的水平。

線下活力逐漸恢復,以個人/小家庭為單位的食用油消費相對減少,最終使線上銷售額略微下降。

分月份來看,大促及過年場景對銷售的帶動作用明顯。分平臺來看,京東憑借正品心智及送貨上門的強履約能力獲得消費者信任,是食用油的主流平臺;抖音雖然占比最低,但銷售額同比增長超100%,潛力不容小覷。

從細分油種來看,花生油、菜籽油、玉米油為電商平臺銷售TOP3品類,花生油、菜籽油仍能保持正增長。

增速最快的五大油種都是小眾功能性油種,更富營養以及具備保健作用的食用油也開始被人們青睞。如主打增強記憶力的元寶楓籽油、有利于心腦血管保健的牡丹籽油、適合健身人士冷吃的亞麻籽油。

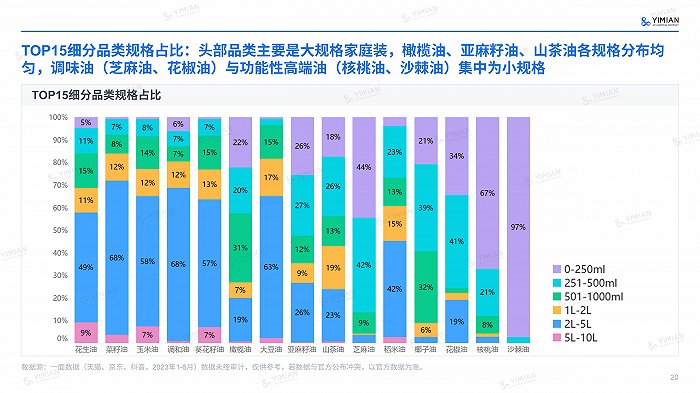

食用油種類繁多,在規格上又是怎么分布的?我們分析了食用油銷售額TOP15細分品類的規格占比。

可以看到,各品類規格布局與消費者需求密切相關。頭部品類如花生油、菜籽油、玉米油等是大眾高頻消費油種,因此主要是2L-5L的大規格家庭裝;橄欖油、亞麻籽油、山茶油是近年發展起來的新興油種,在各規格分布均勻;使用頻率和單次用量都相對更少的調味油和高端油則集中為小規格。

可見,隨著國民健康意識的提升,圍繞自身需求出發健康用油、膳食均衡已是消費者的共同追求。那么消費者最青睞的食用油品牌是誰呢?

02 品牌回顧:一超多強,巨頭增長

我們總結了2023年上半年的頭部品牌榜。

從頭部品牌榜來看,我國食用油行業的集中度非常高,屬于寡占型,其中以金龍魚、魯花、福臨門為首的三個品牌就占據了近五成的市場份額,前15名品牌占據了超過七成的份額。

大糧油集團樹大根深,在行業內積淀深厚,不管是供應鏈生產還是銷售渠道把控都占據優勢,行業地位難被超越。

但同時我們也能發現一個問題,同比22年來看,不管是前三還是前十五的品牌市場集中度都出現了下降。

此消彼長,這是非頭部玩家正在崛起的信號嗎?我們研究了份額高增長的品牌,發現事實不止于此。

從銷售散點圖來看,頭部品牌的銷售差距非常明顯,金龍魚行業龍頭地位難以撼動,在線上電商市場也能斷層領先其他品牌。

再看份額增長,即便已經擁有如此龐大的市場規模,金龍魚仍能繼續擴大自己的蛋糕,實現增長。

而與金龍魚同屬益海嘉里糧油集團的胡姬花、谷維多紛紛上榜,表現也十分亮眼。

金龍魚所屬企業也在2023年一季度的財報中稱,隨著國內餐飲行業的逐步回暖,廚房食品的銷量較去年同期有所上漲;高端花生油品牌胡姬花、稻米油品牌谷維多也受到越來越多消費者的關注,加之原材料成本價格回落,宏觀經濟形勢轉好,共同推動了企業實現高增長。

而這股消費復蘇的東風也不僅僅吹到了金龍魚企業,我們可以看到份額增長較快的還有貴品菜花香、恒森家家樂等品牌。這兩個品牌都是從抖音發展起來的。

作為新興電商,抖音在近年來高速增長,為不少新品牌和新玩家帶來了創造爆品奇跡的機遇。

在食用油行業中,渠道可以說是品牌的護城河,在線下往往有激烈的“廝殺”,而當戰場轉移到線上,品牌在平臺布局戰略則各有不同。

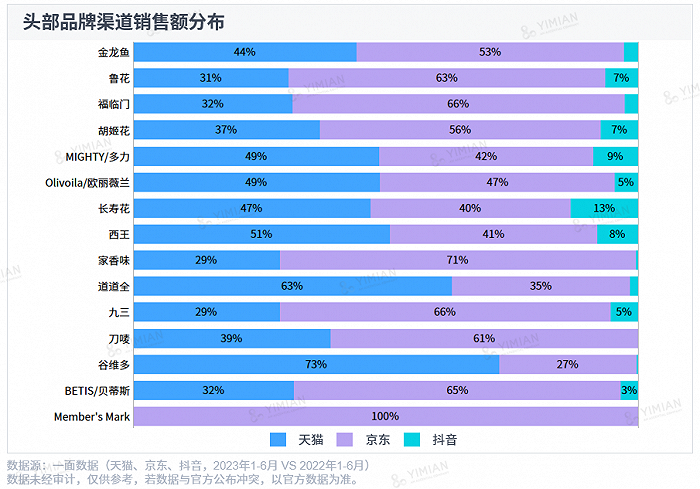

分渠道看,天貓京東仍為頭部品牌的主營渠道,前15個品牌中有9個都將布局重心放在了京東,Member's Mark(山姆自有品牌)更是只在京東有線上自營店鋪,各頭部品牌在抖音的布局都較少。

相比之下,擁有更完善的運營機制、更受用戶信任的傳統電商平臺才是頭部大品牌的主陣地。

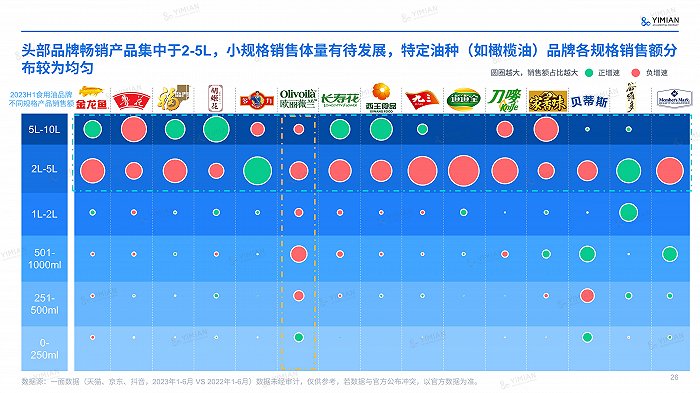

頭部品牌的規格布局則與頭部品類的較為相似,集中于2-5L,但我們也能看到,很多2L以上的大規格產品同比去年都處于負增速,盡管小規格產品銷售體量有待發展,正增長的也不在少數。

小規格意味著更快的消耗速度,說明消費者選購時不僅會考慮“便宜大碗”的性價比,還開始關注小規格產品在保鮮上的優勢。

03 重點品類回顧:花生油&亞麻籽油

我們選取了一個頭部品類及一個高增長品類進行分析,分別是花生油、亞麻籽油。

先來看花生油的市場大盤。

作為銷售額第一的品類,花生油的銷售曲線與食用油大盤緊密相關,銷售高峰與其整體一致。2023年上半年的同比增長率達2.5%,高于食用油大盤的-0.6%,穩中有進。

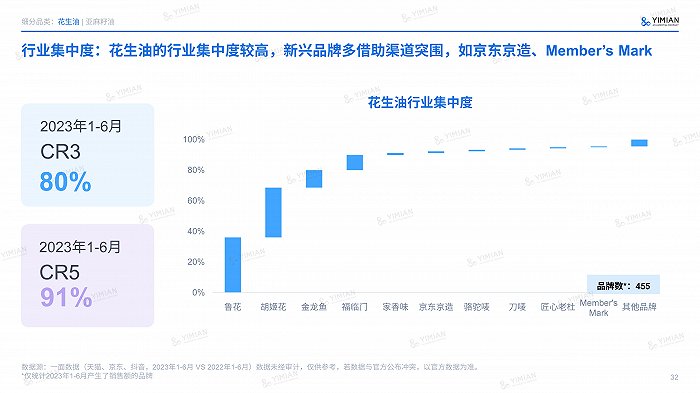

從行業集中度來看,花生油品類比食用油大盤更具壟斷性,魯花、胡姬花、金龍魚就占據了八成的份額,Top5品牌均歸屬于三大頭部糧油集團(益海嘉里、中糧、山東魯花),把控了91%的市場份額。

京東京造是京東旗下自營品牌,也是京東平臺上增速最快的花生油品牌,和Member’s Mark一樣均只在京東上售賣,借助渠道突圍取得一席之地。

花生油商品的規格也集中在2-5L大包裝,不過銷售額與銷量同比都在下降;5L以上的超大包裝及500ml以下的小包裝增速可觀,呈現兩極化的發展趨勢,這與消費人群有關,單身獨居人士傾向于小包裝食用油,家庭則更青睞囤貨大包裝。

說到人群,我們也對消費者評論進行了分析。

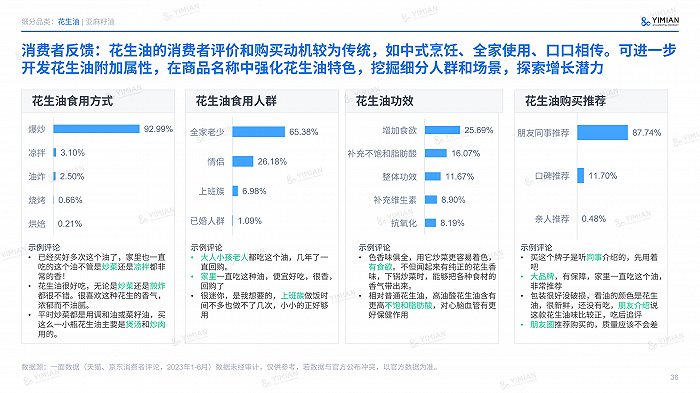

從食用人群來看,全家老少仍是食用花生油的主要群體。食用方式上,花生油較高的煙點滿足了中式高溫烹飪的需求,以爆炒為主。

不過我們在分析中也發現,目前花生油的商品名稱較為常規,集中在品牌、規格、品質等,對人群、食用方式、場景等提及較少,選購時很難區分不同商品的區別。

因此可進一步開發花生油的附加屬性,挖掘細分人群和場景,探索增長潛力。

再來看亞麻籽油。

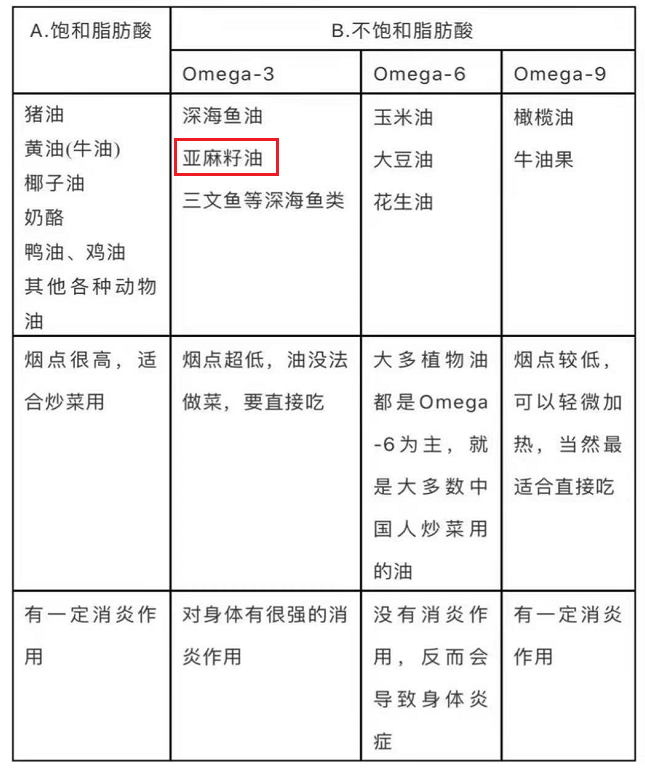

亞麻籽油是從亞麻籽中制取出來的油脂,富含不飽和脂肪酸,主要包括亞油酸和α-亞麻酸。α-亞麻酸具有提高免疫力、降血壓血脂、預防心腦血管疾病等功能。

由于α-亞麻酸在人體內不能合成,只能從食物中攝取,因此這也是亞麻籽油與市面上常見的油種最大的不同之處,具有差異化的營養優勢。

目前,亞麻籽油作為功能性油脂產品已在美國、加拿大等發達國家普遍使用,而我國是全球最大的亞麻籽油加工區域,這個新興油種在主流電商平臺的同比增長已達86.5%。

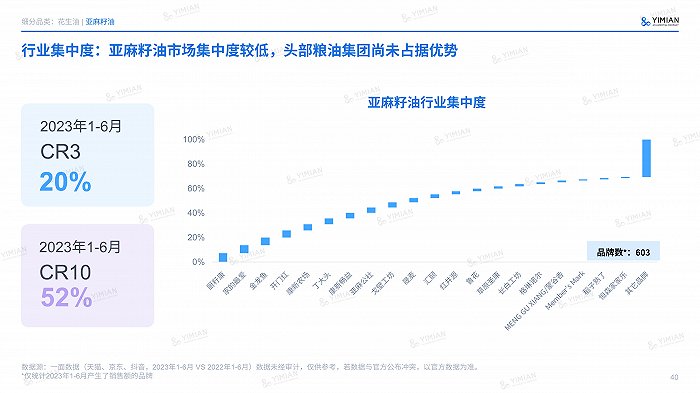

據有關統計預測,2021年全球亞麻籽油市場銷售額達到了57億美元,預計2028年將達到68億美元,年復合增長率為2.6%(2022-2028)。然而,這個高速增長且潛力巨大的細分品類目前仍缺乏領軍企業和品牌。

在行業集中度方面,亞麻籽油的品牌比較分散,還未出現頭部玩家,大糧油集團尚未占據優勢。

乍一看,頭部品牌似乎都比較陌生,原因是亞麻籽油的增長主要源于抖音。

不少新品牌抓住了消費者對食用油多元化健康化的需求,大力普及亞麻籽油的營養效果,如在產品宣稱中提及孕產婦和嬰幼兒,從細分人群切入,帶動了品類崛起。

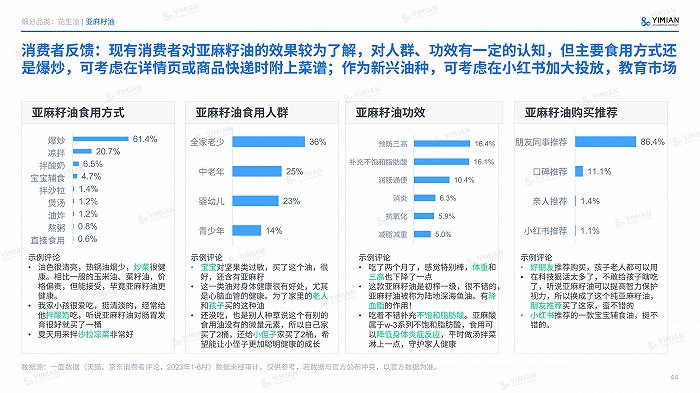

從消費者評論來看,品牌對功效的市場教育比較到位,消費者對亞麻籽油的適用人群及功效已有一定的認知。

不過,亞麻籽油的煙點僅有107度,在高溫長時間烹飪中可能會有健康風險。從消費者反饋中發現,目前消費者對此的認知仍不足,爆炒是主要的食用方式。

品牌可考慮在詳情頁或商品快遞時附上說明,或在社交媒體上加強市場教育。

04 總結

綜合來看,目前我國食用油行業的格局比較穩定,一超多強的局面仍將持續。

但頭部集中度正在降低,在宏觀經濟轉好、消費復蘇的大環境下,消費需求正迎來前所未有的分化與升級。

如何找到池大水深的新市場,發掘新的利潤增長點成為行業內所有企業的新考題,唯有精準洞察消費需求,開發具有差異化特色的油品,才能在激烈的市場競爭中獲得增長機遇,做大做強。