文 | 子彈財經 段楠楠

編輯 | 馮羽

在技術日新月異的今日,持續高研發投入成為云服務廠商保持競爭力的核心要素。而對于尚未盈利的中小云服務企業來說,能否持續獲得融資支撐公司研發顯得至關重要。

作為中小型云服務商,七牛智能科技有限公司(以下簡稱“七牛云”)經營和研發十分依賴融資,能否成功上市是七牛云能否保持競爭力的關鍵要素。

2023年6月29日,七牛云在結束美國上市申請的9個月后,向港交所遞交招股說明書,繼續向資本市場發起沖擊。

相較于華為云、電信云、阿里云等巨頭云服務廠商,七牛云在國內云服務市場知名度并不高,但在音視頻云服務領域,七牛云擁有不小的話語權。

艾瑞咨詢披露的數據顯示,在音視頻PaaS領域,七牛云市占率為5.7%,為國內第三大音視頻PaaS云服務商。在音視頻APaaS領域,七牛云以11.9%的市場份額排名行業第二。

雖然在音視頻云服務領域,七牛云有不小的優勢,但看似風光的背后隱藏著不小的危機。近兩年,七牛云虧損超4.3億元,截至2023年4月30日,公司現金及現金等價物僅剩1.98億元,此次IPO七牛云如果不能順利上市,資金流動性風險加劇,公司經營將面臨巨大的不確定性。

1、明星資本加持,阿里巴巴成第二大股東

公開資料顯示,七牛云成立于2011年,公司創始人為70后許式偉。許式偉是典型的互聯網“技術男”,早在大學時期,物理系出身的許式偉表現出對計算機濃厚的興趣,與大學室友合伙買了一臺電腦,并約定每人每周使用一天。

畢業后許式偉并沒有從事物理相關的工作,而是進入金山軟件。期間許式偉親自主導了全新WPS架構設計和開發。

從金山軟件辭職后,許式偉先后任職于百度、盛大等大型互聯網廠商。在此期間,許式偉嘗試把云儲存技術做深度研發,但并未成功。

2011年,隨著移動互聯網時代的崛起,許式偉意識到云計算有機會落地。因此,便辭職創辦了七牛云,七牛云也成為國內最早提供音視頻云服務的公司之一。成立初期,公司以“七牛云存儲”產品打入市場。

隨著直播和短視頻的崛起,七牛云相關產品成功分得一杯羹。在公司業務持續擴大期間,七牛云獲得國內外知名投資機構青睞。

從2011年到2020年,公司先后獲得6輪融資,融資總金額超過30億元,其中包括啟明創投、經緯創投、云鋒基金、阿里巴巴等知名機構及公司。

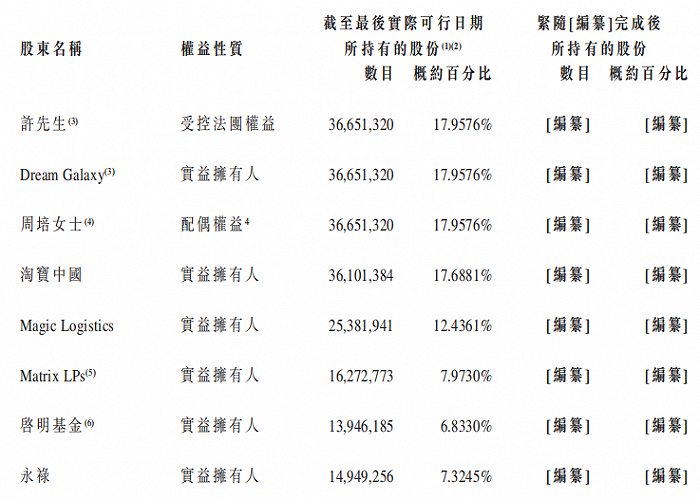

在獲得眾多國內外著名投資機構加持后,七牛云股東陣容相當豪華。招股書顯示,截至目前,公司創始人許式偉持股17.96%,為七牛云最大股東。淘寶中國成為公司第二大股東,持股比例為17.69%,也是公司最大的外部股東。云鋒基金持股12.44%,啟明基金持股6.83%。

(圖 / 七牛云招股書)

背靠豪華投資陣容,七牛云似乎擁有了光明的未來。

2、營收下滑,七牛云押注APaaS

以產業鏈投資聞名的阿里巴巴,看中的也是七牛云在云服務方面的技術和市場空間。但阿里巴巴的加持,并未讓七牛云業績迎來騰飛,相反在2022年七牛云業績出現較大幅度下滑。

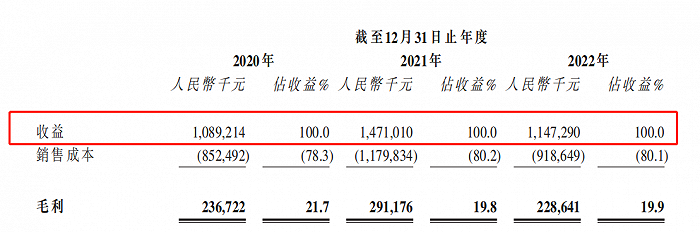

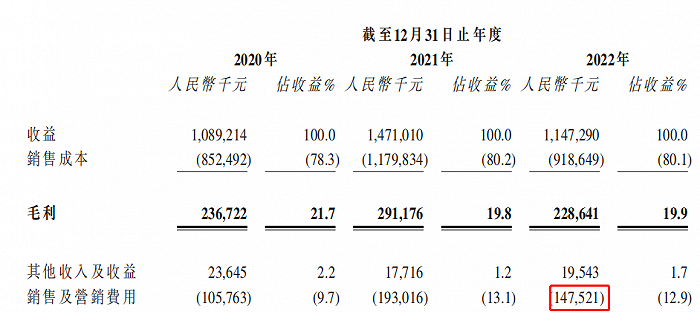

數據顯示,七牛云2020年至2022年收入分別為10.89億元、14.71億元、11.47億元,2022年公司收入同比大幅下滑22%。

(圖 / 七牛云招股書)

對于公司收入下滑,七牛云在招股書中表示,2022年收入減少主要因為MPaaS產品收入減少所致。

從公司業務分類來看,七牛云收入主要來自MPaaS產品和APaaS產品兩部分。所謂MPaaS就是移動開發平臺,使用場景是平臺存儲媒體數據,由智媒數據提供轉碼、視頻處理、內容監測等方面內容。

APaaS產品使用場景主要為社交娛樂及視頻營銷兩部分。在社交娛樂方面,七牛云APaaS主要提供圖片處理與分發、視頻處理與點播以及賽事、秀場等直播。視頻營銷場景則是客戶以音視頻為內容載體的營銷場景,目的是幫助客戶在營銷階段觸達客戶。

無論是MPaaS還是APaaS本質上還是在互聯網構建應用程序的平臺及環境一類云計算服務。對于七牛云而言,抖音、快手等短視頻平臺的崛起讓公司站上了風口。身處風口行業,最大的問題不是需求不足,而是競爭過于激烈。

如何在競爭激烈的云服務市場找到差異點,與大型云服務廠商做到差異化競爭,以及在細分領域實現競爭優勢,是中小型云服務廠商持續生存和發展的重要經營策略。

例如,青云科技開創“秒級計費”業務模式,引起了市場高度關注。而七牛云則選擇加碼APaaS業務,從結果來看七牛云APaaS確實迎來高速成長期。

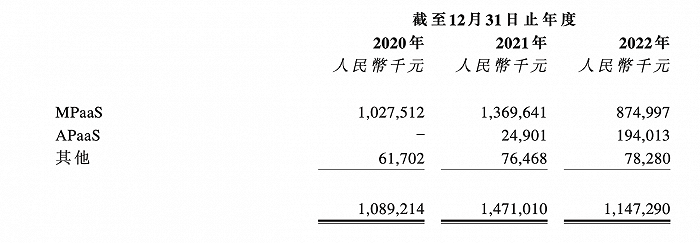

數據顯示,2021年七牛云APaaS收入僅為2490.1萬元,2022年增長至1.94億元,增長率高達679.12%,收入占比也從2021年的1.7%快速增長至2022年的16.9%,同時七牛云APaaS市占率高達11.9%,行業排名第二。

(圖 / 七牛云招股書)

不過七牛云APaaS業務的增長,很大一部分原因是由MPaaS的存量客戶轉化而來,而并非增量客戶。APaaS用戶規模的增加就會導致公司MPaaS業務規模的減少,甚至出現此消彼長的現象。

2022年MPaaS付費客戶平均貢獻為1.04萬元,較2021年的1.99萬元下滑47.65%。公司MPaaS收入由13.70億元下滑至8.75億元。

由于APaaS占比較小,即便高速增長未能抵消MPaaS收入下滑帶來的影響,公司整體收入從2021年的14.71億元下滑至11.47億元。

(圖 / 七牛云招股書)

好消息是,七牛云APaaS業務仍處于高速成長期。根據艾瑞咨詢預測,2022年中國音視頻APaaS市場規模為16億元,到2027年將增長至162億元,年復合增長率高達58.3%。

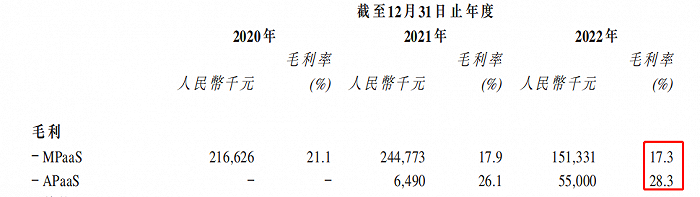

另外,七牛云APaaS業務毛利率也高于MPaaS業務。2022年APaaS業務毛利率為28.3%,而MPaaS業務毛利率僅為17.3%。

(圖 / 七牛云招股書)

可以預見的是,隨著七牛云APaaS業務營收占比的提高,公司整體毛利率水平將進一步提升。

3、持續虧損,行業價格戰開啟

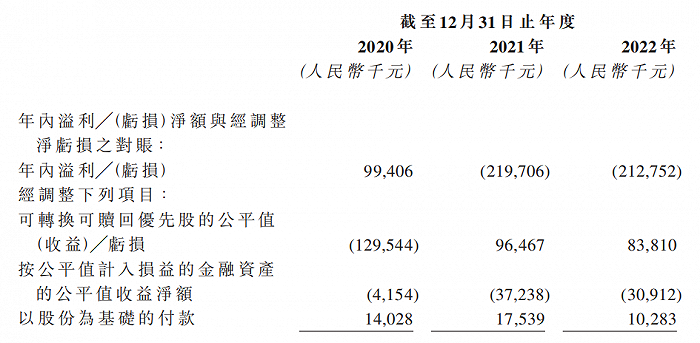

不過,擺在七牛云面前的難題并不是收入下降,而是持續虧損帶來的現金及現金等價物不足。數據顯示,2021年、2022年公司累計虧損超4.3億元。

(圖 / 七牛云招股書)

在虧損影響下,公司經營現金流持續流出,2021年、2022年七牛云經營性現金流分別流出9150萬元、7130萬元,經營性現金流持續流出,導致公司現金及現金等價物捉襟見肘。

截至2023年4月30日,七牛云現金及現金等價物僅為1.98億元,若按公司過去兩年經營業績來看,公司現金及現金等價物還不夠七牛云一年虧損。

對于公司經營現金流持續流出,七牛云在招股書中表示,公司無法保證未來經營性現金流不會持續流出,如果未來公司經營性現金流持續流出,而公司營運資金受限,將對公司業務和財務產生不利影響。

在資金不足的情況下,七牛云開始縮減各項成本。公司銷售人員從2021年的281名減少至177名,銷售人員差旅費用和辦公費用均出現下滑,2022年公司整體銷售及營銷費用為1.48億元,較2021年下滑23.32%。另外,七牛云開始控制行政團隊,行政費用也減少了7.5%。

(圖 / 七牛云招股書)

除營銷和行政人員縮減,七牛云也針對云服務廠商核心的研發人員做了優化。公司研發人員從2021年的254名減少至2022年的172名,研發人員工資支出和相關產品研發費用大幅下降,公司整體研發成本從1.43億元下降至1.29億元,同比減少9.79%。

值得注意的是,在七牛云縮減研發成本的同時,頭部云服務商卻在加大投入。同時,由于云服務市場競爭過于激烈,頭部云服務商開始降價促銷。

2023年4月,阿里云宣布公司核心產品價格全線下調15%至50%,打響了云服務行業價格戰第一槍。隨后騰訊云、移動云等巨頭紛紛跟進,部分產品價格降幅高達40%。

經過前幾年高速發展后,云服務行業增速已然放緩。頭部云服務廠商開啟價格戰后,有可能迅速搶占中小云服務廠商市場份額,中小型云服務廠商生存空間將被繼續壓縮。

對于七牛云而言,僅憑APaaS業務能否殺出重圍猶未可知。在短期無法實現盈利、內部融資無法正循環的情況下,能否找到投資機構持續給公司輸血至關重要。但在盈利水平下降以及行業價格大戰開啟的背景下,七牛云IPO能否成功還是未知數。

美編 | 倩倩

審核 | 頌文