文|英財商業 劉超然

6月初至7月底,申萬汽車板塊反彈幅度接近17%。多家公司都出現了大幅反彈。而臨近中報披露的窗口期,前期高位的AI板塊由于比較羸弱的短期業績壓力,導致市場預期也在調整。預期變化必然導致市場出現分歧,進而股價走勢出現兩極分化。

誰將接力人工智能成為帶領A股下半年的熱點題材?

從7月底剛結束的重要會議中,國內經濟宏觀數據的持續不理想,也讓高層逐漸意識到目前經濟問題的嚴重性,而“遠水不解近渴”,依靠AI科技改變現狀的理想狀態,還是抵不過亟需提振的短期經濟現狀。

01 哪個板塊能帶動經濟?

刺激內需,帶動“內循環”。近期一系列的利好房地產和汽車消費的政策已經公布或正在醞釀,為什么國產電動車的市場預期更強?

首先,國產電動汽車能帶動經濟復蘇的覆蓋面更廣,相比于其他國內制造業,電動汽車不僅能促進內循環,還能帶動外循環。外循環主要是國產制造業出口,目前我國能穩定出口,最核心的產業就是新能源,包括電動汽車和新能源產業鏈。

新能源全產業鏈雖然有優勢,但畢竟該產業在國內外的核心客戶還是TO B和TO G為主,無法帶動消費。那么就只能依靠電動車產業暫時扛起帶動國內“經濟三駕馬車”消費、投資和出口的大旗,而當下的美元兌離岸人民幣也處于高位,更有利于出口,電動汽車今年的出口數據預期可以期待;

再者,前期通過政府補貼的形式助力了一大批國產電動汽車,背后其實是國家下的“一盤大棋”:近些年爆發式增長的國內電動車車企,以及內銷、出海的銷量增速都在穩定增長,而電動車的高速發展也讓中國汽車產業繞開傳統燃油車被卡脖子的——內燃機、底盤、變速箱制造短板,轉而開發由電池、電機、電控系統組成的三電系統,另辟蹊徑的與國外品牌站在同一起跑線。

半導體做不到的,國產電動汽車的彎道超車似乎已經完成了。上周“大眾入股小鵬”的消息引爆了整個市場,當晚美股的小鵬汽車最大漲幅達到40%。國外傳統車企巨頭入局國產造車新勢力,擺脫國外汽車工業“卡脖子”,實現振興國內制造業,不禁讓國內制造業的看到了希望。

02 捉“妖”記:蹭著整車熱度,做著賣門生意

前面簡述了國產電動車及產業鏈預期邏輯,這兩天在國產整車中就“殺”出一直新“妖股”——眾泰汽車(000980.SZ),在過去的7月中,7上龍虎榜,算8月1日一個月10次漲停,股價狂飆92.06%。有意思的是,近些年業績虧損不止的公司,2022年底剛剛脫星摘帽。出現如此行情,是脫胎換骨迎來新生還是資本的炒作,預期何在?

眾泰汽車創立于2003年,創始人是控股股東鐵牛集團的應建仁。控股公司早期是主營拖拉機、摩托車、汽車的零部件,其中以鈑金件為主。2003年,創始人成立了眾泰汽車,同年鐵牛集團先是成功控股了瀕臨退市的金馬股份;2016年先用116億元收購了眾泰汽車100%股權,這筆收購的溢價率高達428.52%,機構給出的估值最高是40多億元,這筆交易在當年在資本市場也是被熱議,不僅是4倍多的高溢價收購,還有鐵牛集團實控人應建仁與眾泰汽車前實控人金浙勇存在親屬關系,包括鐵牛集團當時也持有眾泰汽車的股份,被質疑“利用上市公司進行利益輸送”也是很正常,不過,一頓財務操作后,還是成功完成對眾泰股份的控股權收購,2017年將眾泰汽車的核心資產裝入上市公司的殼中,進而完成了眾泰汽車的借殼上市。

資本市場的劇本就是剛上市兩個月,眾泰汽車市值達到290億左右,再翻倍,前實控人金浙勇成功套現50億。但是股價表現好也無法彌補眾泰汽車在業務和技術上的缺陷。

眾泰汽車一直給市場傳達的信息就是公司是一家以“汽車整車研發、制造及銷售為核心業務”的整車制造企業。不過確實,眾泰汽車算是占盡了天時,彼時的2003年民企紛紛開始嘗試汽車制造業,如今國產整車絕對民企龍頭的比亞迪(002594.SZ)也正是在那一年開始生根。

但是,無奈于國產整車制造業普遍技術較弱,能力不強,核心技術被海外長期壟斷,國產民企車商的日子并不好過,不過眾泰汽車“另辟蹊徑”,憑借實控人對資本運作的能力開始了并購和山寨之路。

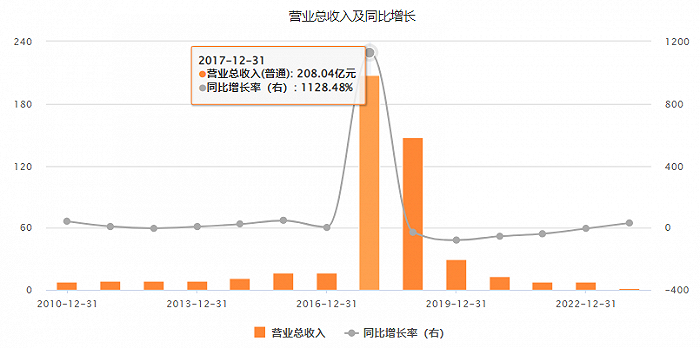

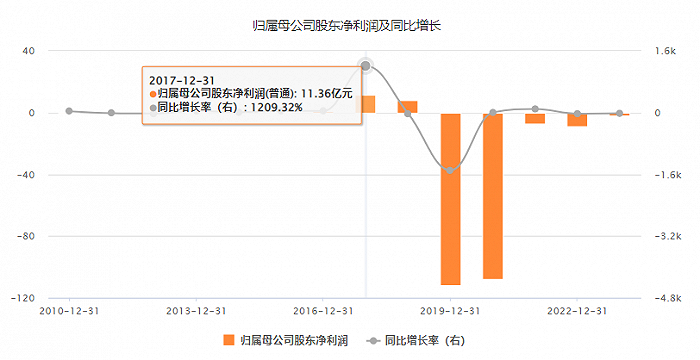

2004年,先購買了豐田特銳的生產線;2007年,又收購了江南汽車廠的造車資質,后面公司一直都在模仿不同品牌車企的熱門車款,包括奧迪Q5、保時捷Macan等,也讓公司獲得了短暫的經濟效益,更是借殼金馬上市,2017-2018年上市后的眾泰業績也是迎來高光,2017年208億收入,11.36億的歸母凈利潤。不過也就風光了一年,2018年開始眾泰汽車就出現了業績下滑,在2017-2019年,眾泰汽車扣非后的歸母凈利潤分別為12.24億元、-12.41億元和-111.31億元,三年共巨虧超111億元,2019年對上市公司計提了天量減值。

2019-2020年兩年計提資產和信用減值合計168億多,直接導致這兩年上市公司出現巨額虧損。2020年9月也由于嚴重的資不抵債導致ST眾泰破產重整,時隔一年,2021年10月完成重整,江蘇深商控股進入,背后是現在的實控人黃繼宏,2022年11月3日,公司公告宣布撤銷其他風險警示,眾泰終于成功“摘帽”;與此同時,當年10月底眾泰汽車首批復產車型T300海外版在永康生產基地量產下線,實現正式復產。

然而即使造車業務復工,但公司的整車業務實際上已經潰不成軍。根據2021-2022年年報來看,公司近兩年營收下滑嚴重,所謂的整車及零配件的關業務收入已經從2020年的8.77億下降至2022年的2.92億,目前能支撐公司的核心收入源于門業務,即公司子公司金大門業的門業產品,以及另外兩家子公司合肥億恒和金馬科技的汽車零配件產品。

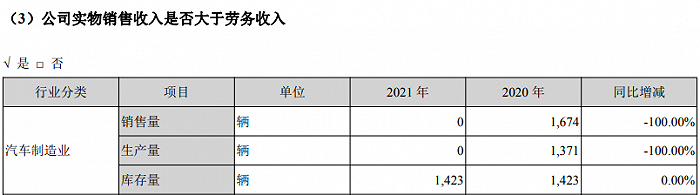

2022年,公司營收7.83億元,門業產品約為4.23億元,占比已經超過50%達到54%;汽車零配件產品約為2.92億元,占比約為37%,整車幾乎沒有業績貢獻。2021年不計,復工后的2022年生產和銷售分別僅有524輛和502輛,庫存也僅剩354輛,因此幾乎可以判斷的是,眾泰汽車目前的整車制造及銷售業務幾乎已經名存實亡,縱使后面重振這塊業務,在目前國產電動車價格戰、競爭飽和的情況下,很難打開局面,汽車零件倒是不錯的選擇。

03 涅槃重生難度大

當然,電動整車及零部件確實是相當好的賽道,不過重生還得靠好舵手。就看接手眾泰的江蘇深商以及背后的黃繼宏怎么樣?關鍵就看2020年及之后資產負債的變化情況,盈利狀況暫時沒什么看點,原因是資產減值還在繼續,剛整車剛復產,營收沒什么代表性。

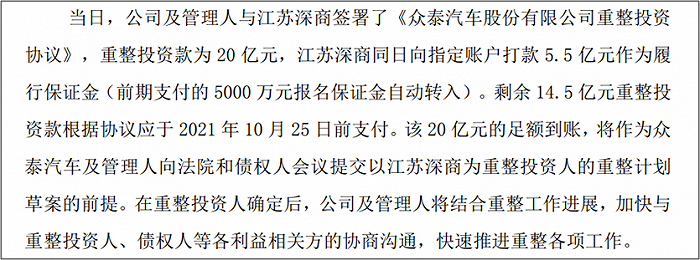

根據公告來看,2021年9月,眾泰汽車與江蘇深商簽署重整協議,后者將投資20億元,成為眾泰控股股東,黃繼宏(江蘇深商總裁)成為眾泰實控人,幫助眾泰汽車重整。

首先就是短期債務,2020年眾泰累計的短期付息債54.81億,由于鐵牛無力償還,本次重整中,涉及面更大的普通債權人,每家10萬元以下部分,一次性現金清償;超過10萬的部分,則實施債轉股。每100元債權分得約7.70股眾泰A股股票,受讓之日起6個月內不得轉讓。還有公司控股股東鐵牛集團,尚欠公司139.50億元業績補償款,公司已向鐵牛集團申報債權,并確認金額。但鐵牛集團已被法院宣告破產,上市公司目前未收到補償款。

化了巨額債務,眾泰短期償債壓力是減少了,但并不意味著沒有債務壓力。2021年短暫的平靜后,2022年公司資產負債率從上一年的57%上升至65.71%的危險位置,20億的投資僅緩解了當年的流動性,2023年一季度,公司的現金僅有9.22億,15.46億的應收背后是2021-2022年已經計提了30億的壞賬,以及一季度公司應收賬賬齡在4年以上的將占6-7成,樂觀點就算能變現50%-60%,也才合計不到20億,而短期付息債又上升至14.76億,長期負債15.64億先不看,如此流動性緊張的情況下還要積極擴產、營銷和其他電動車車企打價格戰。也難怪公司要以定增的形式募資60億!!

不過就在7月14日,交易所終止了這次再融資。

自身造血不足,又沒了外部輸血,眾泰的日子怕是不太好過。作為國內最早布局電動汽車的企業,一步走錯,便錯失了一整個市場。此時的電動汽車賽道已經進入競爭白熱化,“百家爭鳴”的市場競爭背后需要產品、營銷、研發等,這都需要真金白銀支持,眾泰的現狀很不樂觀。除非另一位“白衣騎士”出現,收下眾泰汽車作為生產線,不然很難涅槃重生。