文|時代周報 張照

編輯|劉婷

游戲產業再迎復蘇行情。

《2023年1-6月中國游戲產業報告》(以下簡稱“《報告》”)數據顯示,今年上半年,國內游戲市場實際銷售收入規模為1442.63億元,環比增長22.2%,市場回暖趨勢明顯。

《報告》指出,今年前4個月,用戶消費意愿及消費能力尚未恢復。進入5月后,盡管市場收入出現較大增幅,仍無以抵消此前降幅,因此上半年整體同比有所下降。按此趨勢運行,預計下半年將會出現較為強勁的觸底反彈。

中國音像與數字出版協會第一副理事長、中國音數協游戲工委主任委員張毅君近日表示,我國游戲產業正逐漸走出低谷,呈現上升態勢。面對充滿挑戰的下半年,仍需提振行業信心,完善生態布局,堅持正確價值導向,忠實履行社會責任,持續深化未成年人保護工作,推動我國游戲行業邁向規范化、精品化、多元化和國際化的新高峰。

2023年上半年,是游戲產業駛進發展快車道的關鍵時刻。在此期間,游戲行業發生了哪些變化?游戲廠商如何搭乘AI大潮、掘金海外市場?各方資本又如何看待游戲熱潮?

用戶規模創歷史新高

隨著我國游戲產業逐漸走出低迷,實際銷售收入規模環比增長,用戶規模也再度增長。

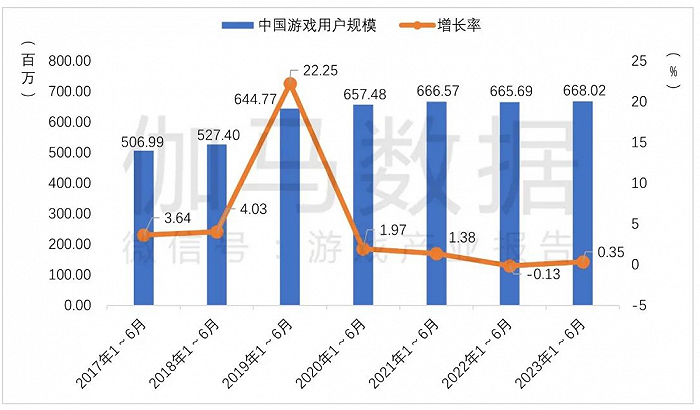

《報告》顯示,2023年上半年,中國游戲用戶規模首次達到6.68億,同比增長0.35%,創下歷史新高。

圖片來源:伽馬數據

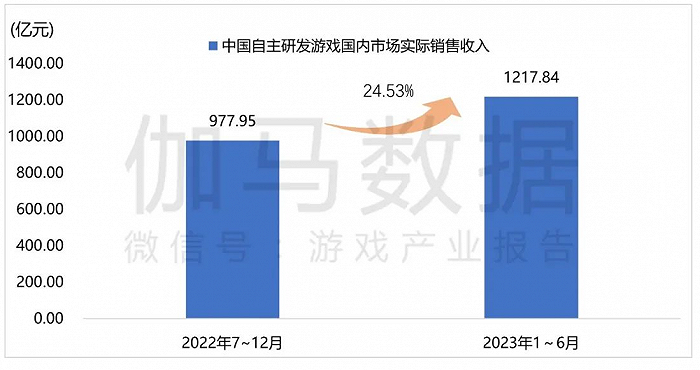

與此同時,自主研發游戲國內市場實際銷售也錄得環比大幅增長。今年上半年,中國自主研發游戲國內市場實際銷售收入1217.84億元,環比增長24.53%。

圖片來源:伽馬數據

國泰君安(香港)研報指出,2023年年中,中國游戲產業表現強勁,這在很大程度上反映了政策環境改善對產業復蘇的刺激作用。

時代周報記者注意到,今年以來,新獲國產網絡游戲版號數量保持穩定,近7個月月均版號發放數量達到87款。今年上半年,國家新聞出版署已累計發放國產網絡游戲版號521款,一舉超過去年全年獲批數量。7月份,又有88款游戲版號獲批,包含移動游戲82款,客戶端游戲2款,移動和客戶端游戲4款。

信達證券研報分析認為,版號持續發放通常意味著游戲公司的商業化增量,部分重磅游戲推出有望明顯提升游戲公司的盈利能力。同時豐富的游戲種類有望抬升公司的中長期業績中樞,業績上行的空間有望被進一步打開。

信達證券還表示,今年以來,隨著ChatGPT產品及AIGC新概念的快速升溫,游戲行業人幾乎都將目光聚焦在了“AI”上,特別是一、二線游戲廠商。

超六成頭部廠商布局AIGC

隨著AI技術在游戲行業的應用逐漸落地,游戲產業的降本增效得以快速實現。

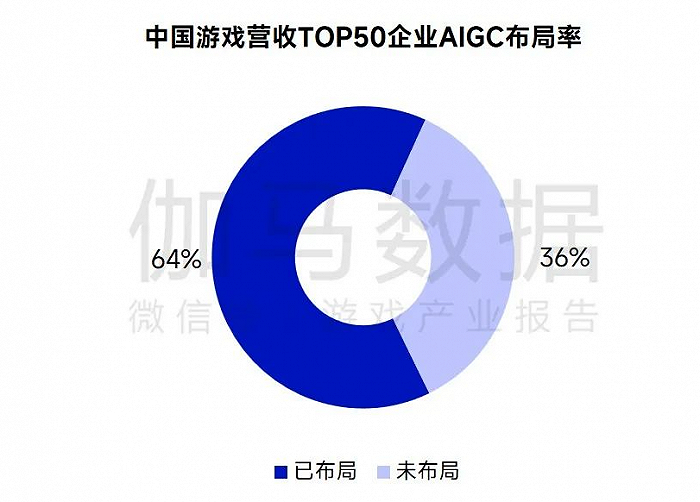

伽馬數據《中國游戲產業AIGC發展前景報告》顯示,在中國游戲營收TOP50游戲企業中,已有64%的游戲企業明確布局AIGC領域,并有實質性動作。在已布局企業中,有27家企業已將AIGC投入到了游戲研發、營銷、運營等游戲產業全流程應用層面;12家企業運用AIGC相關技術為其他行業或企業提供解決方案;9家企業則選擇重點布局數字人/元宇宙領域。

圖片來源:伽馬數據(微信號:游戲產業報告)

伽馬數據聯合創始人兼首席分析師王旭近日表示,國內87%企業認為AI對于降本增效的能力是確定的,而且它的效果是可以量化的,AIGC對于輔助內容創作包括美術、音樂、代碼等等方面的支撐作用顯著,包括像專業創作工具方面,未來對游戲內容也會產生很重要的內容。

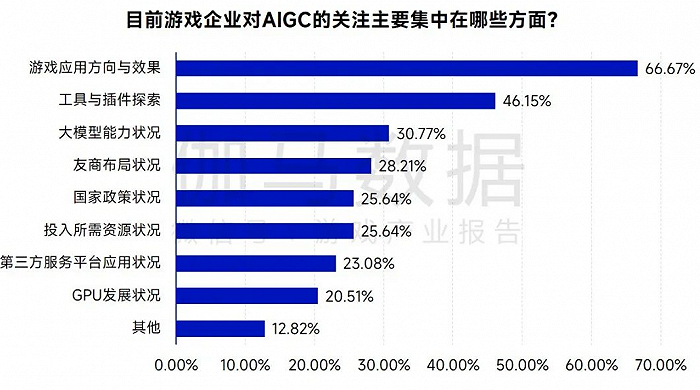

《中國游戲產業AIGC發展前景報告》指出,企業也關注AIGC的多個發展層面,其中最為關注與自身游戲業務相關的狀況;超六成的游戲企業對AIGC的關注集中在游戲應用方向與效果方面;近五成的游戲企業關注AIGC在工具與插件探索方面的應用;超三成的游戲企業關注大模型能力狀況。

圖片來源:伽馬數據(微信號:游戲產業報告)

光大證券研報指出,AIGC幫助游戲行業提質增效這一功能有望進一步被市場及大眾認知。游戲產業有望為人工智能產業帶來一定的價值外溢;游戲為人工智能提供了低成本、可重復的訓練環境和源源不斷的訓練數據。

值得注意的是,在6月剛上線的新游戲中,網易游戲《逆水寒》上線后表現突出。

萬聯證券研報顯示,《逆水寒》顛覆傳統MMO玩法,通過AI深度植入影響游戲世界,游戲體驗真實且生動有趣,游戲畫質精湛細膩,開放大世界的玩法能夠讓玩家在游戲江湖中創造出無限可能。

與此同時,國產游戲出海持續發力。

《報告》顯示,2023年1-6月,中國自研游戲海外市場實際銷售收入82.06億美元,盡管同比下降8.72%,但近三年上半年維持在80億美元以上。其中,美、日、韓仍為中國移動游戲主要海外市場,占比分別為31.77%、19.65%和8.50%;而來自中東、拉美、東南亞等海外新興市場保持上升勢頭。

圖片來源:伽馬數據(微信號:游戲產業報告)

伽馬數據《2022—2023中國上市游戲企業競爭力報告》顯示,2023年上半年上市游戲企業海外新品上線數量達到87款,較2022年同期增加12款。此外,2023年6月30日,中國自研移動游戲產品占全球各國iOS暢銷榜榜單總數的21.4%,同比增長0.96%;現階段海外市場單日暢銷榜TOP100中中國產品數量20~30款的占比達到42.8%,同比上升明顯。

圖片來源:伽馬數據(微信號:游戲產業報告)

國泰君安(香港)研報表示,國產游戲的海外發行及自研能力將成為行業競爭的重要優勢;國產策略游戲在美國市場表現亮眼,末日生存題材尤其受歡迎;主題創新和玩法融合已成為中國游戲開發商突破開發瓶頸的重要途徑,尤其是在海外市場。

資本加速布局

行業熱潮帶動下,資本也在加速布局游戲賽道。

據IT桔子數據顯示,今年1至7月,一共有12家國內游戲廠商獲得資本加持。其中,庫洛游戲和玉尊信息均獲得騰訊資本的投資,庫洛游戲的投后估值高達42億元,玉尊信息的投后估值為5億元。

據了解,庫洛游戲成立于2017年,是一家致力于二次元游戲研發及原創IP孵化的互聯網文化企業,自主研發創作了二次元宅萌手游《戰場雙馬尾》、《戰雙帕彌什》,是國內二次元手游的開拓者之一。

此外,深藍互動、劇游宇宙、液態喵游戲LiquidMeow、廣州銀漢科技、點晴科技、洪騰科技、加米時代、浙江華娛等游戲廠商的投后估值均達到5億元。

圖片來源:IT桔子

在基金投資方面,天風證券研報顯示,從傳媒個股的增減持情況來看,游戲板塊關注度相對較高,在今年第二季度的持股比例達1.04%,環比提升0.53個百分點。

德邦證券研報表示,游戲行業本身具有相對獨立的產業周期,在去年相對較低的基數下,版號穩定發后業績確定性較強;而且游戲是AI應用端非常重要的一部分,結合AI玩法的產品落地后有望形成催化;中長期看,隨著一批從核心玩法、從立項上就引入了AI的產品在未來上線,有望讓游戲變得更好玩,打開行業中長期的成長空間。