標準普爾編制的全球采購經理人指數(PMI)也已連續11個月惡化,7月該數值為48.7,仍然低于枯榮線。標準普爾在報告中指出,整體指數掩蓋了生產和新訂單日益惡化的情況,后者與全球貿易流量急劇下滑以及庫存減少有關。

標普的PMI產出指數已從6月的49.3降至7月的49.0,為今年1月以來的最低水平。除新冠大流行、歐債危機和特朗普發起貿易戰的2019年之外,全球產量收縮的情況很罕見。

標普指出,近期全球貨物貿易加劇下滑導致了全球生產疲軟。7月制成品新出口訂單下降速度為今年以來最快,也是連續17個月下降,目前是2008年金融危機以來全球貿易持續下滑最嚴重的時期。

聯合國貿易和發展會議(UNCTAD)在6月公布的《全球貿易動態》報告顯示,今年一季度的全球貨物貿易環比增速僅為1.9%。報告預計二季度全球貿易增長將放緩,主要原因為近期下調的全球經濟預測以及持續的通貨膨脹、金融脆弱性、俄烏沖突和地緣政治緊張局勢等。

報告還總結道:2023年下半年全球貿易前景悲觀,負面因素占據主導地位。

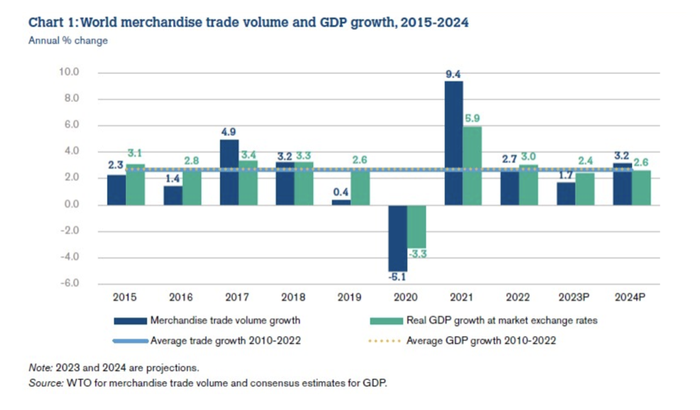

世貿組織在此前公布的《全球貿易展望和統計》之中也指出,受俄烏沖突、全球通脹、貨幣緊縮政策以及金融市場不確定性的影響,2023年全球貿易增長預計僅為1.7%,低于2022年2.7%的增速以及今年全球GDP 2.4%的預期增速。

值得注意的是,世貿組織在報告中指出,2022年世界貿易量2.7%的增速已經弱于該組織去年10月預測的3.5%。去年四季度貿易數據的環比大跌拖累了全球增速的放緩,該節點也與中國出口數據出現同比負增長的時間吻合。

亞洲出口大國悉數表現不佳

國際貿易的放緩對于制造業出口強國的沖擊也十分明顯,包括被稱為全球貿易“金絲雀”的韓國等國。

韓國產業通商資源部8月1日公布的貿易數據顯示,該國7月以美元計出口額同比大跌16.5%,當月貿易順差僅為16億美元。這不僅是韓國出口額過去三年來的最大跌幅,也是該數據連續第十個月下滑。糟糕的數據也意味著此前以韓亞證券為代表的投資機構預計的“韓國出口趨勢將逐步改善”預判并未成真。

產業通商資源部表示,全球經濟復蘇緩慢、半導體行業低迷和暑假影響了整體出口。其中韓國最大的出口品類半導體出口額同比下跌33.6%。而韓國對最大貿易伙伴中國和美國的出口額也分別同比下跌了25.1%和8.1%。

而去年出口額和貿易順差取得巨大進步的越南外貿也同樣遭遇困難。越南統計局公布的數據顯示,7月以美元計的越南外貿總額同比下降6.7%,出口額連續第五個月出現下滑,為2014年以來最長的下滑周期。1至7月越南出口額同比下跌10.6%。

越南副總理黎明慨曾在5月表示,2023年經濟將面臨不利的外部條件。牛津經濟研究院已經將越南今年的經濟增速預期從4.2%下調至3.0%,并表示:“全球經濟增長放緩,包括中國復蘇勢頭減弱,意味著越南出口前景將進一步黯淡。”

東南亞另一個以制造業為支柱的外向型經濟體新加坡也面臨挑戰。7月17日新加坡企業發展局公布的數據顯示,該國6月非石油出口同比下降15.5%,連續第九個月下滑。其中包括對馬來西亞出口同比萎縮30.7%、對印尼出口同比下降35.7%。

星展銀行東盟經濟學家Chua Han Teng表示,出口下跌反映了制造業等貿易導向型行業在全球環境不利的情況下面臨的挑戰。

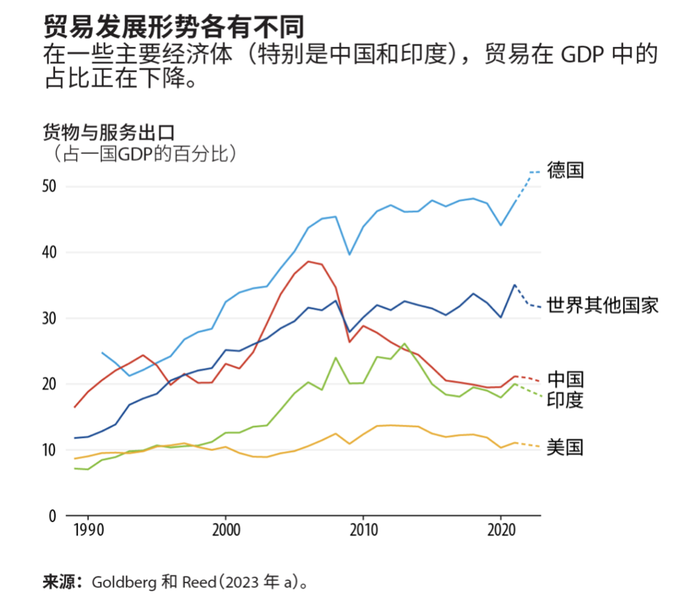

全球貿易黯淡背后的結構性變化

除了東亞地區之外,包括美國和歐盟在內的其他主要經濟體均受到了全球貿易遇冷的沖擊。

不過,正如聯合國貿易和發展會議的《全球貿易展望和統計》所指出的,主要經濟體之間的貿易表現大相徑庭。

2022年二季度至2023年一季度的一年時間內,除俄羅斯和中亞經濟體外,所有地區的國際貿易都有增長,但東亞地區增長率明顯低于平均水平。

歐盟統計局7月17日公布的外貿數據顯示,以歐元計的歐元區5月出口額同比下跌2.3%,1至5月的出口額則同比增長3.7%;全歐盟5月出口額和1至5月出口額則分別同比下跌1.9%和同比增長4.5%。

具體至各成員國,傳統出口導向型的制造業強國1至5月的出口額均取得小幅度同比增長,包括德國(4%)、荷蘭(4%)、瑞典(1%)、法國(6%)。

8月8日美國經濟分析局公布的數據則顯示美國的外貿情況與歐盟類似,在月度數據短期萎縮的情況下仍能保持全年數據小幅增長。6月美國出口額達2475億美元,環比和同比分別萎縮0.1%和4.3%。美國1至6月出口額則同比增長2.5%。得益于美國年初至今進口額同比減少4%,美國1至6月的貿易赤字較去年同期減少了22.3%。

美歐兩大經濟體較為穩定的外貿表現主要得益于兩者互為最大貿易伙伴,且雙方之間的貿易額較為穩定。例如1至5月間歐對美出口達203億歐元,與去年同期持平。

此外,兩大經濟體的貿易結構中也呈現出周邊國家比重逐步增加的區域化趨勢。例如歐盟對土耳其、瑞士和英國的出口在1至5月分別增長24.7%、8.4%和5.1%;而墨西哥和加拿大于今年4月已擠掉了中國成為美國前兩大貿易伙伴(不計算歐盟),兩國分別占美國1至4月進出口總額的15.4%和15.2%,略高于中國的12%。

達拉斯聯邦儲備銀行經濟學家Luis Torres表示,這些變化表明貿易加速向“近岸外包”轉變,即各國將重要商品的供應鏈轉移到地理和政治上距離較近的國家。

聯合國《全球貿易展望和統計》也同樣指出,自2022年末以來,“友岸外包”一直在上升,其特點是重新調整雙邊貿易流動,優先考慮具有相似政治價值觀的國家。貿易伙伴的多樣化程度有所下降,這意味著全球貿易已更加集中在主要貿易關系中。

國際貨幣基金組織的文章也顯示,貿易只是得到了重新分配,而沒有減少。目前仍然沒有確鑿的證據表明國際貿易正在去全球化。