文|略大參考 楊知潮

編輯|原 野

瑞幸用了三年擺脫陸正耀的影響,但眼下的打法,似乎又回到了陸正耀時代。

收入同比增長88%、新開1485家門店、營銷費用翻倍、客戶數翻倍....瑞幸的二季度財報數據,漂亮到似乎重回2019年。

那是瑞幸“命運的齒輪開始轉動”的一年。收入翻了5倍,當然,這里面有高達20多億的虛假交易數據。隨后,退市、管理層大換血,瑞幸昔日的高打高舉按下暫停鍵,通過降低成本、減緩開店、減少促銷,明顯放緩節奏,最終在2022年實現全年盈利,基本走出陰影。

在成王敗寇的商業世界里,勝利者的光環只要足夠耀眼,污點就會被忽略或者遺忘。對于瑞幸而言,亦是如此。圍繞數據造假,以及某種程度上由此推動加劇的中概股危機的鞭撻,聲浪已經遠去,重新狂飆的瑞幸,似乎正在為市場注入更多積極的因素。

今年上半年,瑞幸開了2622家店,這一數字已經超過了去年一年的開店量,各類促銷再次回歸,營銷費用也隨之暴漲,大有其在2019年的陣仗。

在進入后陸正耀時代的三年后,瑞幸似乎又回到了陸正耀時代的打法。

01、狂飆

瑞幸,這家曾經上市速度記錄的咖啡品牌,似乎又回到了陸正耀時代的特色:快。

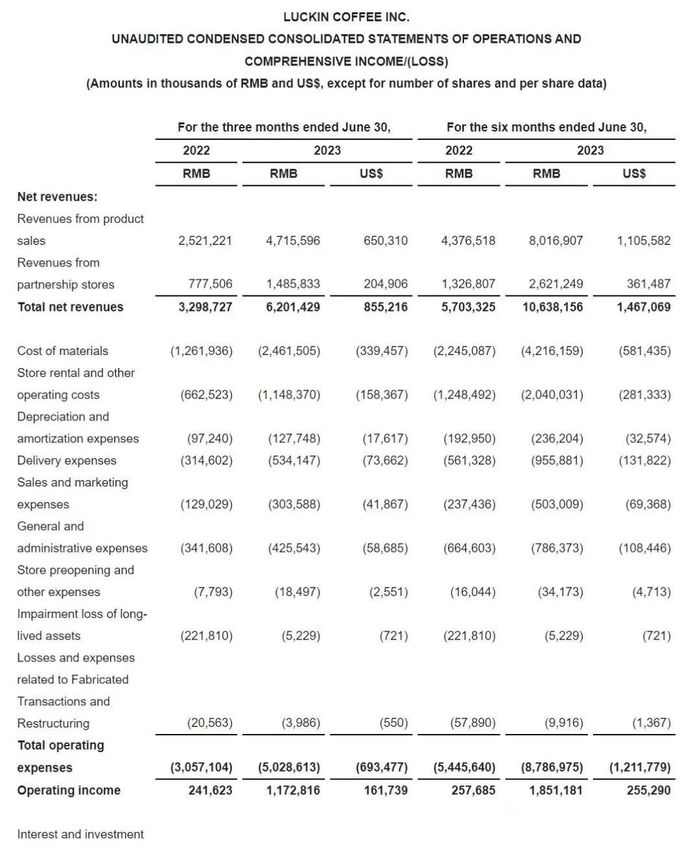

二季度,瑞幸咖啡收入達到62億元,同比增長88%。環比也大幅度增長,在今年一季度增長84.5%的基數上,又多了近20億的營收。月均交易客戶人數翻倍,達到4310萬。這樣的數據,滿滿都是陸正耀的味道。但與陸正耀時代不同的是,二季度瑞幸歸母凈利潤為9.99億元,實現了扭虧為盈。

瑞幸的增長與疫情結束帶來的消費復蘇有一定關系。人們重新回到職場,在工作的苦與咖啡的苦之間,顯然更情愿選擇后者。從中受益的不只是瑞幸,星巴克比瑞幸晚一天發布了第三財季(自然季度第二季度)財報,中國市場收入達到8.2億美元,同比增長60%。

狂飆的瑞幸,正在復制造假事件之前的打法。

首先,最重要的是開店。

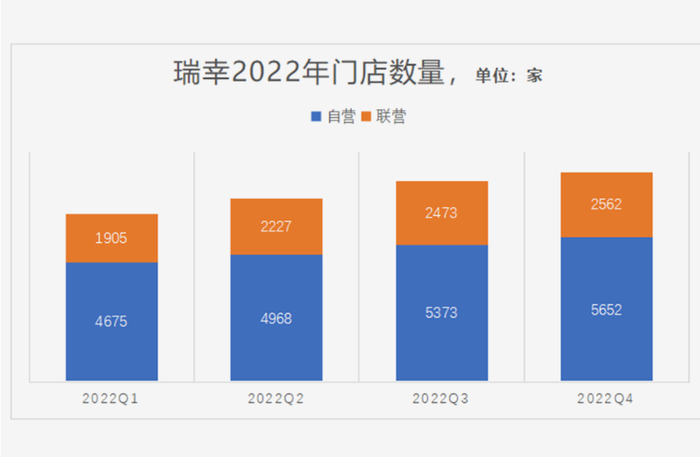

造假事件以后,瑞幸逐漸放棄野蠻地擴張,但最近再次提速。第二季度,瑞幸新開了1485家門店,相比去年二季度則多了約3641家門店,這一速度比2019年還快。那時候的瑞幸一年也不過開2000多家店。

其次是促銷。

瑞幸咖啡的崛起離不開“首單免費”等密集的營銷策略,通過瘋狂發放優惠券,它成功把咖啡的價格打了下來,一杯星巴克的美式,可以在瑞幸喝3-4杯,這樣的價格誘惑,對于每天都靠咖啡續命的職場人士,顯然是無需做過多思考的。但如今,越來越多的咖啡品牌把美式做到了10元以內,比如陸正耀重新開張做的庫迪咖啡。價格內卷之下,瑞幸再次打開了自己的“小金庫”,開始撒券。

其中影響最大的,是今年6月推出的9.9元活動,即“每周都有一次9.9元喝咖啡的機會”。董事長郭謹一在財報會議上表示,自從6月份瑞幸推出9.9元活動以來,消費者的反響超過預期,他還表示,瑞幸有計劃將這一活動常態化:“決定此次活動將至少持續兩年”。

眼下,瑞幸類似的活動明顯增多,不久前,瑞幸舉辦過一場“萬店狂歡”的直播。各類活動最終導致瑞幸的營銷費用同比增長了135%,單季度營銷費用已經和2019年的數字接近。

這與瑞幸過去幾年的畫風不太一樣。

2020年的造假事件成為瑞幸打法的轉折點,那一年,瑞幸關閉了1000多家自營門店。相繼取消了首單免費,免費配送等優惠活動。此后,瑞幸以非常緩慢的速度開店。從2019年底到2021年底,瑞幸的門店只增加了不到2000家。

但也正是在這兩年里,瑞幸完成了成本的優化。

2021年,瑞幸的營銷費用降低了3成,材料成本和人工、水電、等成本的占比均下降10%以上。在降本增效的幫助下,到2021年,瑞幸的運營虧損收窄了75%,Non-GAAP凈虧損只有2.36億,并最終在2022年首次完成全年盈利。

進入2022年,瑞幸的開店速度有所恢復,一年開了2000多家,把店鋪總數提高了三成,與此同時還完成了盈利。

不過,市場并沒有給瑞幸留出繼續慢步走的空間。庫迪等咖啡品牌的誕生,用瑞幸熟悉的打法,也在搶走一部分瑞幸客戶。“都是冰美式,9.9和13塊錢,我肯定是選擇前者”,北京白領胡蓉是早期瑞幸用戶,從幾塊錢的美式一直喝到十幾塊,但自從公司樓下新開了庫迪之后,她就轉移了陣地。對她而言,冰美式只是工作日的續命工具,口味并沒有那么重要,何況,“除了手沖,大部分咖啡品牌的冰美式,其實區別不大,包括30塊錢一杯的星巴克”。

瓶頸體現在2022年四季度的財報中,就是多項數據的下滑:收入環比降低5.1%,營業利潤環比降低46.5%,營業利潤率環比降低43.6%,凈利潤同比下滑94%。

壓力給到了瑞幸。2023年開始,它重新狂飆起來,以每個季度上千家的速度重新擴張:第一季度開了1100家,第二季度開了1700家,兩個季度已經超過了去年全年的開店數量,甚至比陸正耀時代還快。密集的促銷活動,也帶來了銷售和營銷費用再次大漲。

02、陰影

2019年,瑞幸收入迎來爆炸式增長,比2018年翻了5倍不止,一年開出2500家門店,一躍成為中國最大的咖啡連鎖品牌。

當然,這是算上造假部分的。

2021年,瑞幸補發了修正后的2019年財報:總運營及成本費用高達62.37億元,收入只有一半:30.25億元。經營虧損高達32.12億元。此前的業績里有21.2億的虛假交易,約4成收入均為造假。虛假交易的費用,瑞幸直到現在還在支付。

4年以后,瑞幸以更快的開店速度,收入增長的絕對值也更高,成本的增長也很快。關于瑞幸重蹈覆轍的討論再度興起,但至少目前來看,答案是樂觀的。

瑞幸的成本的確在大幅度提高,但大多在可控范圍內。

第二季度門店租金和其他運營成本為同比增長73%,增速較收入增速低了15個百分點,說明規模效應帶動下,邊際運營成本已經有所降低。

一般及管理費用為4.25億元,僅增加了24.6%。這部分費用主要來自于總部,收入大增的同時,多招一些職能部門人員也在情理之中。

同時,瑞幸的客單價也比2019年高得多。

在“自殺式”的促銷結束后,瑞幸的客單價逐漸趨于健康。第三方數據顯示,2019年時瑞幸的客單價只有9.7元,但此后一直在減少優惠,提高成交價,到2022年,瑞幸的客單價達到了15.1元。還有報告顯示,2023年瑞幸的客單價已經超過了19元。

最終,瑞幸實現了GAAP下的營業利潤為11.73億元,營業利潤率為18.9%,創歷史新高。

不過隱患還是存在的。

二季度,瑞幸的銷售和營銷費用增速有些快,同比增長了135%,遠高于88%的收入增速,銷售和營銷費用的絕對值已經接近2019年的平均水平。

當然,3億多的銷售費用,相比60多億的收入并不算多,現在的瑞幸是花的起的。要知道,在2019年,瑞幸的銷售和市場費用高達12.52億,占收入比超過了3成。

此外,促銷對瑞幸業績的影響也已顯現,二季度,交易客戶數增長了107.9%,但收入只增長88%。材料成本為24.61億元,同比增長95.1%,也高于收入增速。這說明瑞幸的單客再次下降了。

總體而言,瑞幸的體量今非昔比,有能力承擔這些擴張產生的費用。但如果類似“9.9元喝咖啡”的促銷再度常態化,瑞幸的利潤數據可能也很難保持漂亮。

03、韭菜?

如今的瑞幸,不只是靠一杯一杯賣咖啡掙錢。

截至6月5日,瑞幸店面數突破1萬家店,成為國內第五家萬店連鎖品牌。

之前的四家是:蜜雪冰城、絕味、正新雞排,華萊士。一股濃濃的縣城畫風。事實上,相較于所謂的對手星巴克,無論從業務模式,還是財務數據來看,瑞幸都更像是這四家:客單價便宜,門店輕。

不過相比于上面四家,瑞幸還不夠輕:直營店明顯太多了。

以蜜雪冰城為例,去年披露的招股書顯示,蜜雪冰城的自營率連1%都不到,在兩萬多家門店里,自營店只有幾十家,幾乎可以忽略不計。

而二季度,瑞幸的合作店數量占比只有3成左右,仍然是一家以自營為主的品牌。收入方面,二季度瑞幸的合作店收入達到14.86億元,占比剛過20%。增速方面也不理想,同比增長91.1%,增速略高于整體業績,但差距不明顯。

在演唱會主辦方都知道找黃牛分擔壓力的時代,瑞幸也一直都把搞加盟作為重要任務。

2021年1月,瑞幸在官方公眾號發布了新零售合作伙伴招募計劃,宣布“0加盟費”放開加盟。

此舉的效果不錯。整個2021年,加盟店收入13.06億元,較去年同期增長312.5%,門店數量達到1627家,同比翻番,在門店中總數占比接近3成。

此后,瑞幸的加盟店基本都以每季度幾百家的速度增長,

去年12月底,瑞幸咖啡在41個城市放開招募,今年1月底,又將合伙人的招募范圍擴大到80個城市,使得今年一季度合作店數又增長了500家左右,最終幫助瑞幸達成萬店計劃。

不過,瑞幸的加盟速度和自營開店速度沒有拉開差距,合作店占全部店鋪的比例也停滯在了3成左右。換言之,并沒有改變自營為主的局面。

于是,瑞幸最近又想了新辦法。

不久前的5月29日,瑞幸咖啡在自家公眾號宣布開啟“帶店加盟”模式。顧名思義,這一模式面向的是有自己的店或者有自己商鋪的“房東”們。一個形象的比喻是:干不下去的庫迪加盟商,可以帶著店一起加盟瑞幸。

瑞幸沒有披露這一模式的具體數據,但郭謹一稱,市場對這一模式“反響強烈”。

毫無疑問,想維持高額增長,瑞幸還得繼續開店。

只是,眼下瑞幸的門店數已經破萬,好地方基本都占領完了:在城市繁華地區打開美團,經常能搜索到數家瑞幸咖啡,再擴張下去,難免會帶來效率越來越低。

而加盟,是繼續擴張的完美答案。有報道稱,咖啡品牌的促銷戰讓各個品牌的加盟商苦不堪言,總部缺乏補貼,嚴重影響其利潤。但對品牌來說,創業者的錢包,顯然可以成為維持其增長的動力來源。