文|酒訊 子煜

編輯|念祎

大雨截停周末,很多人開始宅家生活。窩在沙發中追著最近熱播的《長相思》成為眾多年輕人的首選。在片中無意間跳轉出銳澳預調雞尾酒的廣告,則精準地投放給目標客群。

圖片來源:《長相思》截圖

無疑,銳澳營銷十分到位。作為預調酒龍頭,銳澳母公司百潤股份近年來不斷加大銷售費用投入。從2023年半年報來看,這份投入獲得了相應回報。

2023年上半年,百潤股份實現營業收入約16.51億元,同比增長59.2%;歸屬于上市公司股東的凈利潤約4.39億元,同比增長98.85%。

圖片來源:酒訊制圖

如今站穩預調酒領域絕對龍頭的百潤股份并沒有止步,轉身躬耕烈酒賽道。一手“小甜水”,一手“烈酒牌”,百潤股份能否覓得第二增長極?

01 業績股價兩重天

半年報的好成績從今年一季報中就有跡可循。2023年第一季度,百潤股份實現營收7.6億元,同比增長41.11%,實現凈利潤1.88億元,同比增長104.73%。其中,預調雞尾酒實現主營業務收入6.74億元,同比增長46.74%;實現凈利潤1.4億元,同比增長145.86%。百潤股份還表示,在此基礎上,公司全年經營業績有望繼續保持良好增長。

對于業績增長的原因,百潤股份認為,主要系公司預調雞尾酒業務及香精香料業務銷售收入同比增長較快,經營利潤和凈利潤相應大幅增加。

2023年上半年,百潤股份預調雞尾酒(含氣泡水等)實現營業收入約14.52億元,占總營收的87.94%,產品毛利率為66.61%;食用香精實現營業收入約1.63億元,占總營收的9.90%,產品毛利率為67.63%。

圖片來源:酒訊制圖

雖然業績飄紅,但資本市場是另一種光景。7月28日,百潤股份半年報發布的同時,當日收盤價36.62元/股,跌幅1.03%。此外,7月4日百潤股份披露業績盈利預告后的四個交易日里,百潤股價連續走低,分別為36.95元/股、36.39元/股、36.23元/股、35.80元/股,日跌幅分別為2.3%、1.52%、0.44%、1.19%。

酒訊就半年報業績有關情況致電百潤股份,截止發稿,對方暫未接通。

事實上,業績飄高和股價“謙虛”都和2022年這一參照系有關。2022年,百潤股份營收25.93億元,微降0.04%;凈利潤5.21億元,下滑21.74%。

圖片來源:酒訊制圖

百潤股份董事長劉曉東在2022年股東大會上表示:“2022年上半年,我們受傷較為嚴重,3個工廠接連出現停產、物流中斷、貨發不出去的情況,因此,一季度(營收)同比有所增長,二季度下滑得很厲害,直到三季度末市場才開始轉變和啟動。”

02 亮點不夠營銷湊

對于百潤股份上半年業績的超預期表現,酒訊梳理發現,多家券商在研報中均將其歸功于“強爽”系列產品的帶動,并指出業績回升是百潤股份“358”產品策略成效顯現。

據了解,2023年,百潤股份于終端重點打造“358度”產品矩陣,要求保障微醺、清爽及強爽每款產品最低上架SKU數量。所謂“358度”,即3度微醺、5度清爽、8度強爽。

圖片來源:酒訊王月桃

不過產品強勢出圈少不了真金白銀投入。2023年上半年,百潤股份銷售費用達3.31億元,同比增長45.91%。具體來看,廣告宣傳活動費為1.85億元,占比55.76%,同比增長78.88%,主要系市場費用投入增加所致。此外,2020年-2022年,百潤股份的銷售費用分別為4.28億元、5.67億元、6.26億元。

重金營銷由來已久。作為“老牌網紅”,銳澳曾通過植入當時受歡迎的《何以笙簫默》《杉杉來了》等劇集以及贊助綜藝節目《奔跑吧兄弟》,出現在年輕人可接觸的平臺,將原本的龍頭冰銳擠下王座,漸漸成為預調酒的絕對龍頭。

圖片來源:RIO銳澳雞尾酒官微

在最新一期調研中,針對銷售費用投入問題,百潤股份表示:公司會不斷加大投入,銷售費用會維持一定比例,隨著營收增加,銷售費用會相應增加。

除此之外,為配合預調雞尾酒市場發展要求,百潤股份還加大力度擴產。

4月,百潤股份公告表示,擬投資建設生產基地擴建項目:擬使用自籌資金20000萬元投資建設天津生產基地擴建項目;30000萬元投資建設廣東生產基地擴建項目;10000萬元投資建設上海生產基地擴建項目。

03 烈酒或成增長極

守好預調酒“江山”只是守好存量市場,為尋求增量,百潤股份跨入烈酒賽道。

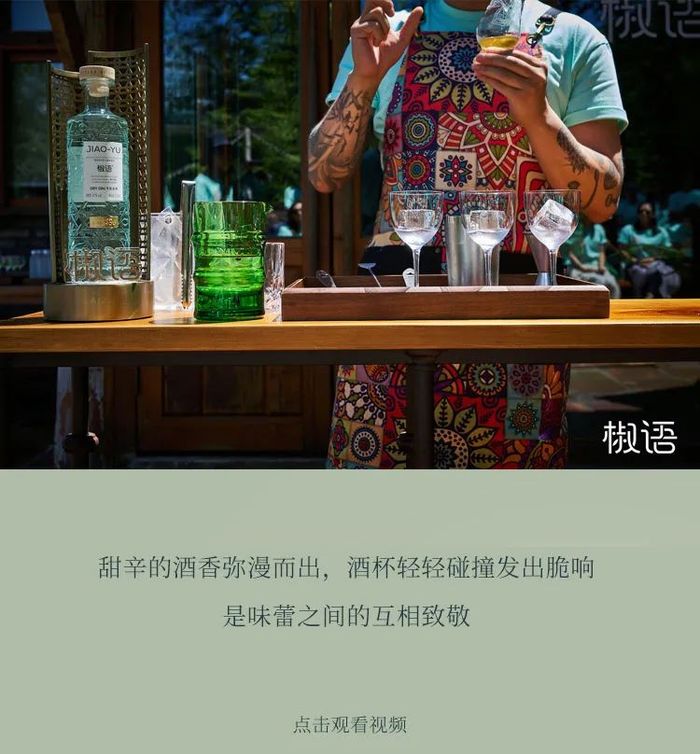

百潤股份在半年報中指出,公司烈酒業務以“重點發展威士忌,占位高品質烈酒,成為中國本土威士忌行業龍頭”為戰略指引,報告期內,公司烈酒基地升級項目按計劃正常推進,為保證高品質烈酒高效供應打下堅實基礎;公司重點做好麥芽威士忌、調和威士忌的品牌孵化和產品開發,確定威士忌產品品類矩陣及價格帶策略,提早進行多渠道、多場景戰略布局:2023年7月初,作為體現崍州蒸餾廠形象和占位高品質白色烈酒的新產品--“椒語”金酒以及“嶺洌”伏特加驚艷亮相。

圖片來源:崍州蒸餾廠公眾號

此前,百潤股份在募投項目進展公告中提到,成都基地的麥芽威士忌陳釀熟成項目(二標段)已完成《建設工程施工合同》簽訂,計劃開工日期為2023年6月,并計劃于377天后竣工。

根據《2022年半年度募集資金存放與使用情況專項報告》,在布局威士忌項目上,百潤股份先后通過發行定增與可轉債的方式募資超20億元用于烈酒項目建設。2021年,百潤股份募資約11.13億元用于“麥芽威士忌陳釀熟成項目”建設。2020年,百潤股份募資約9.91億元用于“烈酒(威士忌)陳釀熟成項目”建設。

上海潮飲薈品牌管理有限公司創始人殷凱指出,低度酒單價低,用戶人群與消費場景都比較單一,品牌黏度也沒有烈酒強。當酒廠經驗和高年份原酒積累到一定程度,推出單獨的烈酒品牌才是百潤股份的后手。

圖片來源:瀘州老窖公眾號

只是盯住烈酒這塊蛋糕的,不只百潤一家。隨之而來的,便是更為激烈的賽道競爭。據酒訊梳理發現,5月,燕京股份發布公告稱,擬增加其他蒸餾酒、威士忌生產、威士忌銷售等經營范圍;4月,峨眉山高橋威士忌酒業有限公司成立,該公司由四川郎酒股份有限公司和劉楊分別持股85%、15%;去年7月,瀘州老窖與英國麒麟烈酒集團合作,推出多款由蘇威和白酒調和而成的產品。

對此,業內人士表示,百潤股份目前的優勢是威士忌業務與其預調酒業務有協同,而非另辟賽道。總體上看,大家都處于起步階段。與中國白酒相似,威士忌也需要時間積淀,非短期效應。