文|侃見財經

白酒行業2023年的第一份半年報,終于在上周五晚出爐了。

7月28日,水井坊披露了2023年的半年報。不過,雖然是“打頭陣”的白酒企業,但水井坊的這份財報并不好看。

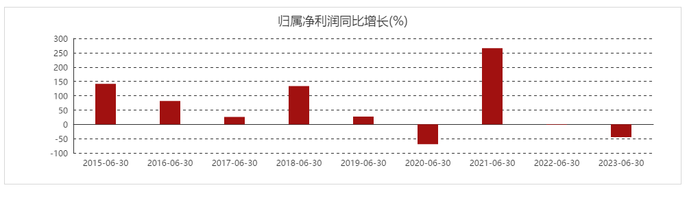

具體數據方面,今年上半年水井坊實現營業收入15.27億元,同比下降26.38%;歸母凈利潤為2.03億元,同比下降45.15%,業績“雙降”。拉長周期來看,這份半年報幾乎是其近年來最差的一份財報,僅次于受疫情影響的2020年。

不過,雖然半年報整體的數據不算太好,但在業績披露后的第一個交易日,水井坊股價卻迎來了大漲。截至7月31日收盤,水井坊股價暴漲9.51%,漲幅位列整個白酒板塊第一名;在整個7月份,水井坊股價也是震蕩走高,月內漲幅高達27.7%,表現相當亮眼。

明明半年報業績“雙降”,但股價卻迎來了大幅上漲,為何水井坊的業績會與股價背離?在水井坊的這份半年報背后,又是否藏著什么玄機?

財報背后的“玄機”

對于水井坊這家公司,侃見財經曾在6月份時對其進行過詳細的分析。

此前,我們的分析主要圍繞一季報進行,發現當時的水井坊正面臨著多重問題——銷量不佳導致的產品價格倒掛和庫存積壓,高端化導致的銷售費用持續攀升、業績下滑導致的股價大幅下滑等等。然而,如今僅僅過去一個多月的時間,水井坊的基本面已經有了明顯的改善。

先看水井坊剛剛披露的這份半年報。今年上半年,水井坊實現營業收入15.27億元,同比下降26.38%;凈利潤為2.03億元,同比下降45.15%,業績“雙降”。拉長周期來看,這份半年報是近年來最差的一份財報,僅次于受疫情影響的2020年。

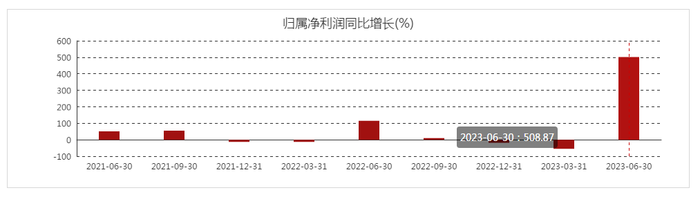

不過,單看二季度,這份財報就要亮眼得多。根據財報顯示,二季度水井坊實現營收為6.733億,同比增長2.22%;實現凈利潤為4330萬,同比大增508.87%。很顯然,正是因為二季度單季度的業績有了明顯的回升,水井坊在財報披露后的第一個交易日股價才會大漲超過9%。

除了業績回升之外,水井坊二季度的合同負債數據也同樣表現亮眼。一般來說,白酒企業都是采取經銷商先打款、酒企后發貨的形式,所以對于一家白酒企業而言,合同負債數據的好壞意味著下游經銷商渠道是否向好而,從財報來看,今年上半年水井坊上半年末合同負債為10.86億元,同比去年提升26.7%,很顯然經銷商對水井坊還是有較強的信心,此前經銷商庫存積壓的問題已經有了明顯的改善。

還有庫存數據方面,今年上半年水井坊的存貨為25.75億,相較于一季度的24.49億增加了1.26億。雖然庫存仍在增加,但10.91%的庫存增速相較于一季度已經有所放緩。而且,根據水井坊的高層管理透露,二季度水井坊核心產品的渠道庫存水平環比一季度出現明顯下降,高端產品渠道庫存水平同樣也在下降,截至6月底渠道庫存降至較低水平,由此可見水井坊在渠道庫存上已經有了很大的好轉。

從各項數據來看,目前水井坊的基本面相較于一季度時已經有了明顯的改善,而伴隨著基本面的好轉,水井坊的股價也是震蕩走高。

截至8月1日收盤,水井坊股價報收73.03元/股,總市值為356.7億,雖然8月的第一個交易日回調了3%,但瑕不掩瑜——整個7月水井坊股價大漲27.7%,是整個白酒板塊中表現最好的白酒股之一。

高端化仍待“突圍”

雖然二季度業績明顯好轉,股價也有所回升,但當下的水井坊其實仍存在著不少的問題。

其中,最明顯的問題還是在高端化方面。根據財報顯示,今年上半年水井坊的高檔酒產品營業收入為14.29億元,同比下降27.95%,占公司總營收的比例為93.63%,較去年同期下降了2.04個百分點;而中檔酒營收同比增長40.67%至8604.65萬元,營收占比為5.64%。

此前,侃見財經曾對水井坊的高端化做過深入研究,發現在所有的上市白酒企業當中,水井坊是對高端化“執念”最深的一家,公司旗下有多款超過1000元的白酒產品,而價格最高的“明”系列(56度1升裝),產品的建議零售價更是超過了5萬元,遠超貴州茅臺。不過,由于公司在高端化方面還不成熟,品牌缺少競爭力,所以高端產品賣得并不好,許多高價產品在年初都出現了價格倒掛的現象。

而從最新數據來看,今年上半年水井坊的高端酒營收大降27.95%,中檔酒營收卻大漲了40.67%,很顯然水井坊在高端化方面依舊乏力。

目前,水井坊的高端化主要依賴的還是廣告投放。今年上半年,水井坊的銷售費用為5.492億,占成本總額的比例為42%;去年同期,水井坊的銷售費用為6.956億,占成本總額的比例為40.8%。雖然今年上半年水井坊的營銷費用同比有所減少,但占成本總額的比例卻有所提升。

實際上,對于水井坊來說,目前最大的問題就是高度依賴廣告營銷。誠然,打廣告確實可以快速提高品牌的知名度,但高端化卻并不是通過狂打廣告就可以實現的,其背后需要酒企的歷史底蘊、酒企的文化以及產品力作為支撐,而這正是水井坊所欠缺的。

當然,除了高端化乏力之外,管理層不穩定也同樣對水井坊有所影響。據媒體報道,在3月份時,來自英國的艾恩華被任命為代行總經理,預計期限六個月,這是公司第3次選用“洋人”作為總經理;自2010年帝亞吉歐入主水井坊以來,公司已經六度調整總經理的人選,管理層變動非常頻繁,而對于一家白酒企業來說,擁有一個穩定的“掌舵人”非常重要,“茅五瀘”的管理層都是非常穩定的。

從當下來看,在經歷完一季度業績和股價的“雙殺”之后,二季度水井坊的基本面已經有了明顯的改善。不過,對于水井坊來說,高端化乏力的問題依舊還沒有解決,其未來顯然還有很長的路要走。