文 | 子彈財經 左星月

編輯 | 胡芳潔

隨著電力載波通訊技術、白光LED技術的不斷提升,人們對LED光源的品質化需求也越來越高,匯聚了多種技術和功能的智能照明產品,也迎來新的發展機會。

主營智能照明業務的美的集團子公司也要拆分上市了。

7月20日,美智光電科技股份有限公司(以下簡稱“美智光電”)更新了招股說明書,申報在深交所創業板上市,由中信證券承銷保薦。

此次,美智光電擬發行3333.33萬股,占發行后總股本的25%,預計募集資金5.06億元,主要用于智能前裝產品生產基地建設項目、品質測試中心建設項目、研發中心建設項目以及渠道建設項目。

早在2020年9月,美智光電便申報深交所創業板上市,但進展并不順利,于2022年7月主動撤回創業板IPO申請。

直到今年4月19日,美智光電“卷土重來”,再次發起創業板IPO沖刺。近三年的沉淀,美智光電“重銷售、輕研發”的格局仍未改變。

此外,美智光電深度綁定母公司美的集團,獨立性不足;下游房地產行業的不景氣,也影響了公司成長性。

美智光電IPO還有很長一段路要走。

1、深度綁定美的集團,獨立性存疑

美智光電成立于2001年,是一家專注于照明及智能前裝產品設計、研發、生產和銷售的高新技術企業。

公司主要有照明、智能前裝兩塊業務。其中,照明產品主要包括吸頂燈、廚衛燈、浴霸、臺燈、筒射燈等;智能前裝產品主要涵蓋智能面板、智能門鎖、智能網關等類別。

(圖 / 美智光電招股書)

美智光電產品廣泛應用于商業地產、教育醫療、城市交通、工業生產、文化旅游等多類場景,曾先后服務于萬科、保利、新城、碧桂園等地產公司的多個項目。

說起美智光電這一照明品牌,許多消費者可能并不熟悉。但美智光電母公司美的集團卻可謂家喻戶曉。

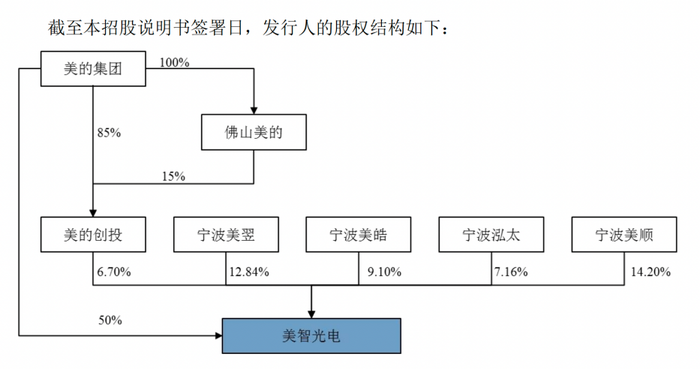

招股書顯示,美的集團直接及間接控制公司56.7%股份,為公司控股股東,美的集團創始人何享健為公司實際控制人。

(圖 / 美智光電招股書)

作為美的集團的子公司,美智光電在銷售、渠道等方面對于美的集團的依賴性較強。

2020年以前,美智光電通過美的集團全資子公司智聯家居,向下游主要經銷商及終端地產客戶進行銷售,2020年起逐漸采取直接向下游客戶銷售的模式。

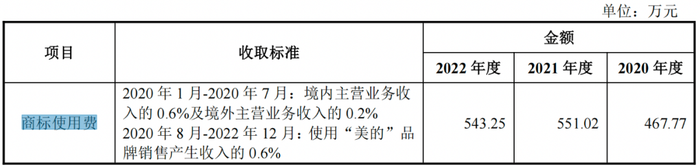

然而,相比歐普照明、佛山照明等照明企業,美智光電并沒有屬于自己的照明品牌,而是使用美的商標進行商品銷售。

招股書顯示,2020年1月-2020年7月,美智光電按照境內主營業務收入的0.6%及境外主營業務收入的0.2%向美的集團(由美的暖通代收)支付商標使用費;2020年8月-2022年12月,按照使用美的品牌進行商品銷售產生收入金額的0.6%向美的集團支付商標使用費。

2020年-2022年(以下簡稱“報告期”),美智光電相關商標使用費分別為467.77萬元、551.02萬元和543.25萬元。

(圖 / 美智光電招股書)

不僅如此,2020年7月起,美智光電便直接通過美的集團天貓官方旗艦店、美的集團官方商城及美的集團京東官方旗艦店銷售產品,并按照一定傭金點位向美的電子商務支付費用。

2020年7-12月、2021年、2022年,美智光電向美的電子商務支付傭金分別為136.43萬元、571.03萬元和794.23萬元。

此外,美智光電董事肖麗同時也是美的集團財務共享負責人,董事董文濤為美的集團監事會主席,監事會主席吳德海為美的集團工業技術事業群財經總監,監事余智敏為美的集團國內審計負責人。美智光電董事長陸劍峰最近一年從美的集團任職并領取薪酬。

也就是說,無論是產品、品牌、銷售渠道還是管理團隊,美智光電都與母公司美的集團深度綁定,公司的經營獨立性、拆分上市的合理性都遭到了深交所的問詢。

而作為一家擬上市公司,經營的獨立性必不可少,美智光電對于美的集團的深度依賴,增加了公司運營、發展的不確定性。

2、銷售費用飛漲,研發實力不足

近年來,美智光電的業績整體處于增長趨勢,但這建立在銷售費用大幅增長的基礎上。

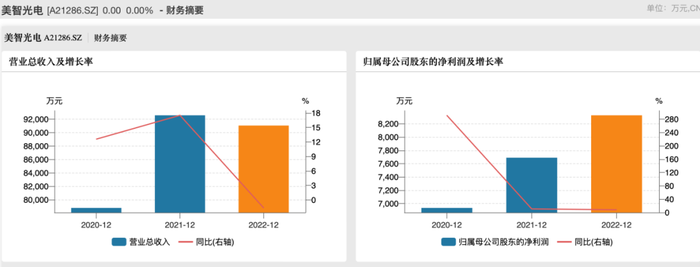

報告期內,美智光電的營業收入分別為7.88億元、9.26億元和9.11億元,同比增長12.58%、17.52%和-1.65%;同期歸母凈利潤分別為6935.13萬元、7689.79萬元和8327.06萬元,同比增長291.38%、10.88%和8.29%。

(圖 / wind)

在業績穩步增長的同時,美智光電的銷售費用也水漲船高。

報告期內,公司銷售費用分別為5228.35萬元、1.1億元和1.5億元,銷售費用占當期營業收入的比例分別為6.64%、11.86%和16.52%。

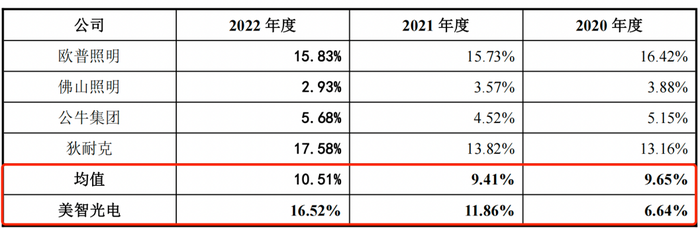

同行可比上市公司的銷售費用率均值分別為9.65%、9.41%和10.51%,美智光電的銷售費用率遠遠超過同行公司均值。

(圖 / 美智光電招股書)

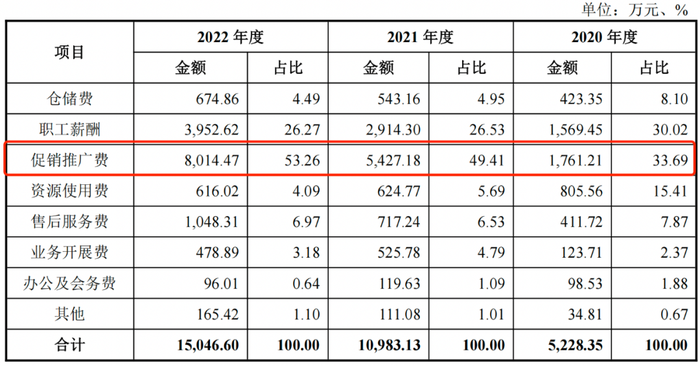

美智光電銷售費用包括倉儲費、職工薪酬、促銷推廣費等。「子彈財經注意到,美智光電銷售費用率提高主要與促銷推廣費的飛漲有關。

報告期內,美智光電的促銷推廣費分別為1761.21萬元、5427.18萬元和8014.47萬元,占當期銷售費用的比例為33.69%、49.41%和53.26%。

(圖 / 美智光電招股書)

美智光電的促銷推廣費主要針對線上渠道,包括天貓、京東、抖音等平臺推廣服務費及小紅書、知乎站外投流、品牌聯名費等。

對此,美智光電在招股書中表示,公司大力發展線上自營電商業務,不斷加大線上自營模式宣傳推廣投入,導致公司促銷推廣費持續增加。

美智光電在大力營銷的同時,公司研發實力和同行相比卻“相形見絀”。

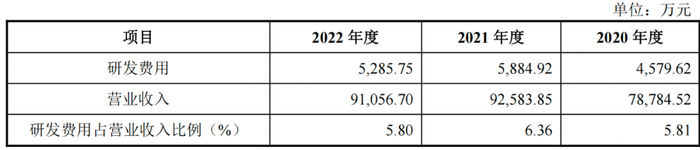

報告期內,美智光電的研發費用分別為4579.62萬元、5884.92萬元和5285.75萬元,占營業收入比例分別為5.81%、6.36%、5.80%,研發費用率呈明顯下滑趨勢。

(圖 / 美智光電招股書)

截至報告期末,美智光電共取得境內專利624項,其中發明專利80項,244項實用新型專利和300項外觀設計專利。

不僅研發費率下滑,在專利數量上,美智光電與同行公司也存在較大差距。

其中,歐普照明已有專利超過3600項,佛山照明、公牛集團獲授權有效專利分別超過1900項、2379項,是美智光電的數倍。

值得一提的是,在美智光電80項發明專利中,有64項是繼受取得。美智光電自身的研發實力可見一斑。

因此,美智光電在加大營銷力度的同時,還需進一步提高研發實力。

3、地產“寒冬”或影響公司發展

近年來,美智光電雖然大力布局線上銷售,但公司仍然較為依賴房地產行業。

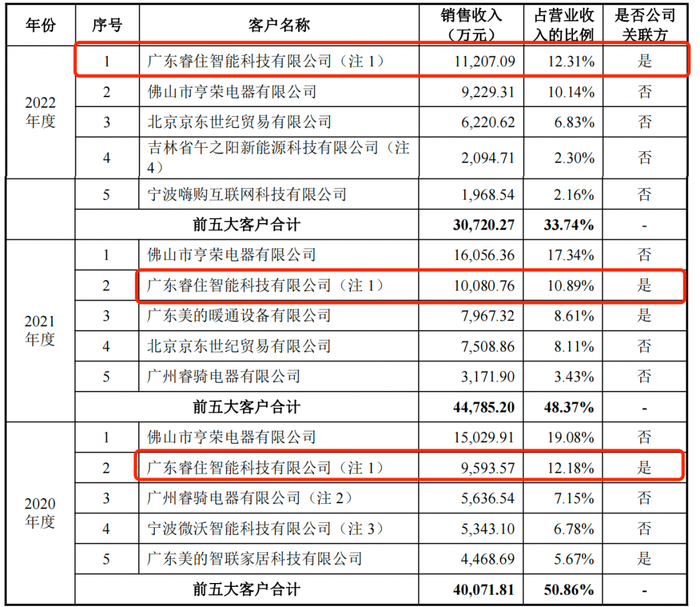

美智光電的產品通過智聯家居主要銷售給佛山亨榮、廣東順域、廣東睿住三大經銷商,并最終流向碧桂園及美的置業等房地產企業。

其中,廣東睿住是美智光電的前五大客戶之一。報告期內,美智光電對睿住智能的銷售金額分別為9593.57萬元、1.01億元和1.12億元,占當期營業收入的比例為12.18%、10.89%和12.31%。

招股書顯示,廣東睿住是美智光電的關聯方,也是美的置業控股子公司。

(圖 / 美智光電招股書)

美智光電的照明及智能前裝產品與房地產行業有較強的相關性,導致公司業績對房地產市場頗為依賴。

招股書顯示,報告期內公司主營業務中,實際銷往美的置業的金額,占主營業務收入比例分別為16.78%、14.30%及14.21%;實際銷往碧桂園的金額,在營收中占比20.26%、17.30%及10.15%。

而早在2021年12月,公司在回復監管層問詢時曾表示,2018年至2021年上半年,公司明確可統計的銷往終端房地產項目的收入占比分別為14.23%、33.66%、41.15%、32.18%,可能流向房地產項目終端的收入(最大值)占比則高達65.07%、69.43%、71.55%、71.33%。

近年來,房地產市場持續承壓,雖然目前國家政策有所調整,但是房地產行業仍處在“寒冬”,或給公司未來發展帶來風險。

公司也在招股書中坦言,盡管近期國家出臺了支持政策,國民消費信心逐步恢復,但仍然存在不確定性。如未來國內房地產市場或相應的房屋裝修市場出現下滑,可能導致公司產品的銷售出現下滑,從而對公司經營業績和財務狀況產生不利影響。

獨立性不足、成長性存疑的美智光電,雖已重啟IPO,或仍將經歷重重考驗。

美編 | 倩倩

審核 | 頌文